本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した”News and Reports”の内容を翻訳・再構成したものです。

2025年は貴金属価格が急上昇した年となった。しかし、2026年は金融緩和の継続と地政学リスクによって金価格が上昇する可能性はあるものの、銀・プラチナ・パラジウム価格は最近の投機的な急騰を受けて下落する可能性がある。

2025年に価格が大きく上昇したベースメタルは、不透明なマクロ経済状況によって見通しが立てづらい状況だ。インフレによる上昇、スタグフレーション、もしくはデフレによる下落のどれが起きても不自然ではなく、このセクターでは思わぬ結果がもたらされるかもしれない。

金属株は、2024年や2025年初頭のような割安感はなくなっており、銀のセクター倍率はかなり高い。金はやや高く、その他の金属は中程度の水準にあるため、上昇幅に対していくらかの圧力がかかる可能性がある。

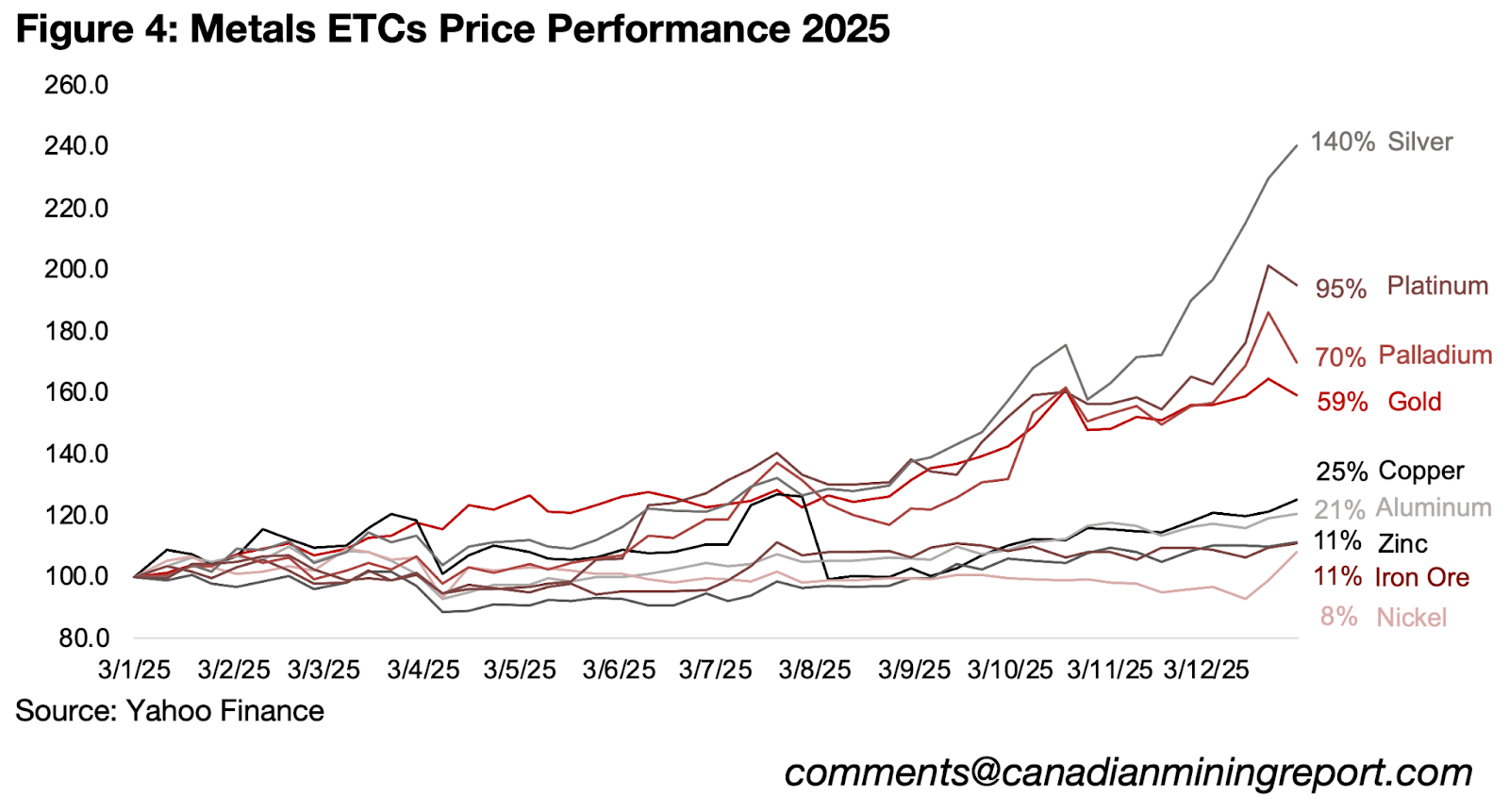

図4:2025年における金属ETCの価格パフォーマンス

2025年は貴金属の価格上昇幅が特に大きかった1年であった。2025年前半は金が主役であったが、第3四半期には他の貴金属も大幅な上昇を見せ、年末の大幅な上昇後、セクター全体の59%増を大きく上回った(図4)。

特に銀は供給側の深刻な問題によって140%も上昇し、市場が供給不足に陥るなか、プラチナは95%上昇、パラジウムは70%上昇した。ベースメタルの動きも堅調で、銅は供給ショックで25%上昇、アルミニウムは中程度の供給不足が見込まれる中21%上昇した。鉄鉱石と亜鉛は11%、ニッケルは8%上昇したが、これら3つの主要需要源である鉄鉱セクターの原則に直面したにもかかわらず、価格は上昇した。

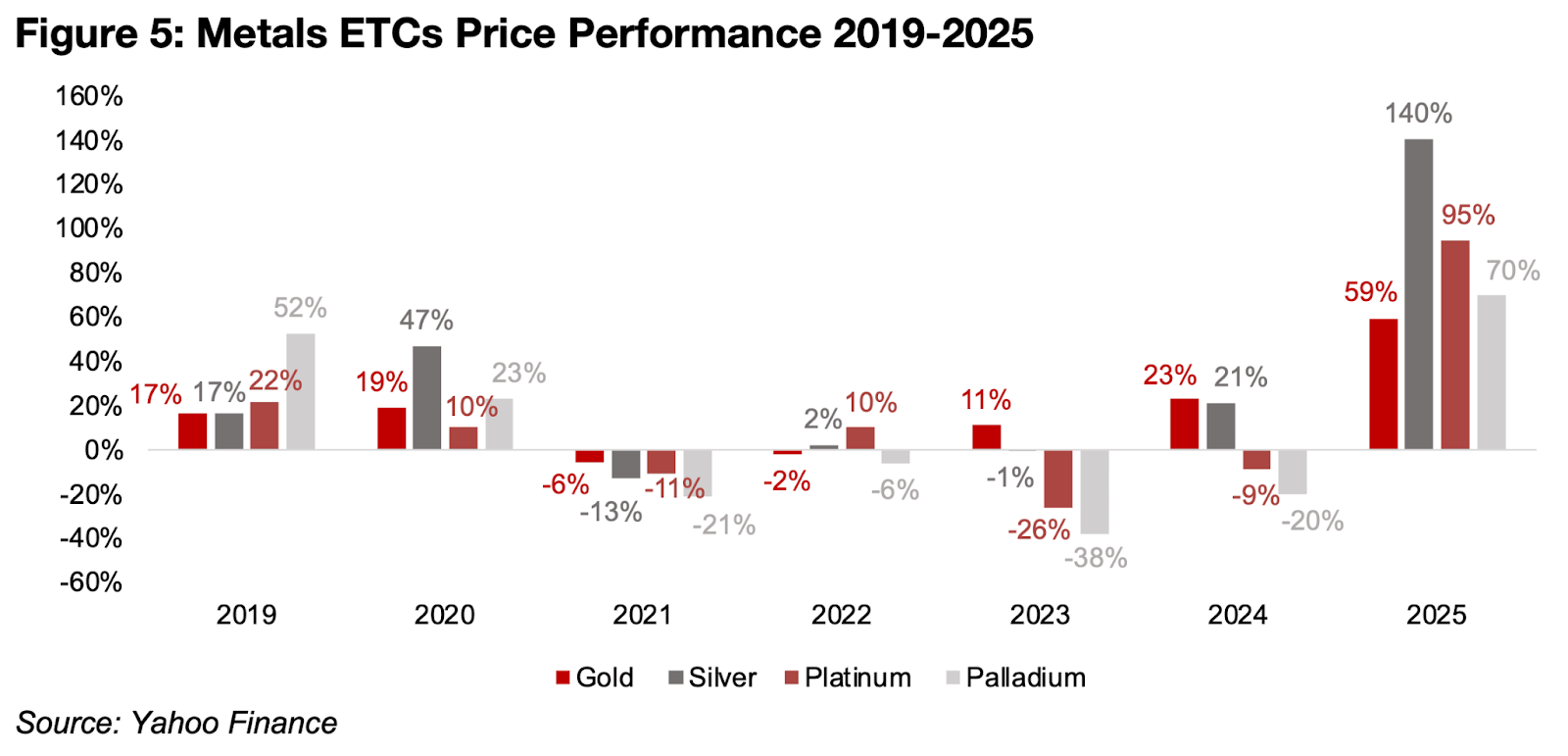

2019年以降の金と銀は強気相場であったが、2025年はどちらも過去数年を上回る力強い上昇幅を見せた(図5)。プラチナとパラジウムに関しては2019年と2020年に比較的堅調であったが、2021年から2024年にかけては下落していたため、この1年で目覚ましい回復を見せることとなった。

図5:2019年~2025年における金属ETCの価格パフォーマンス

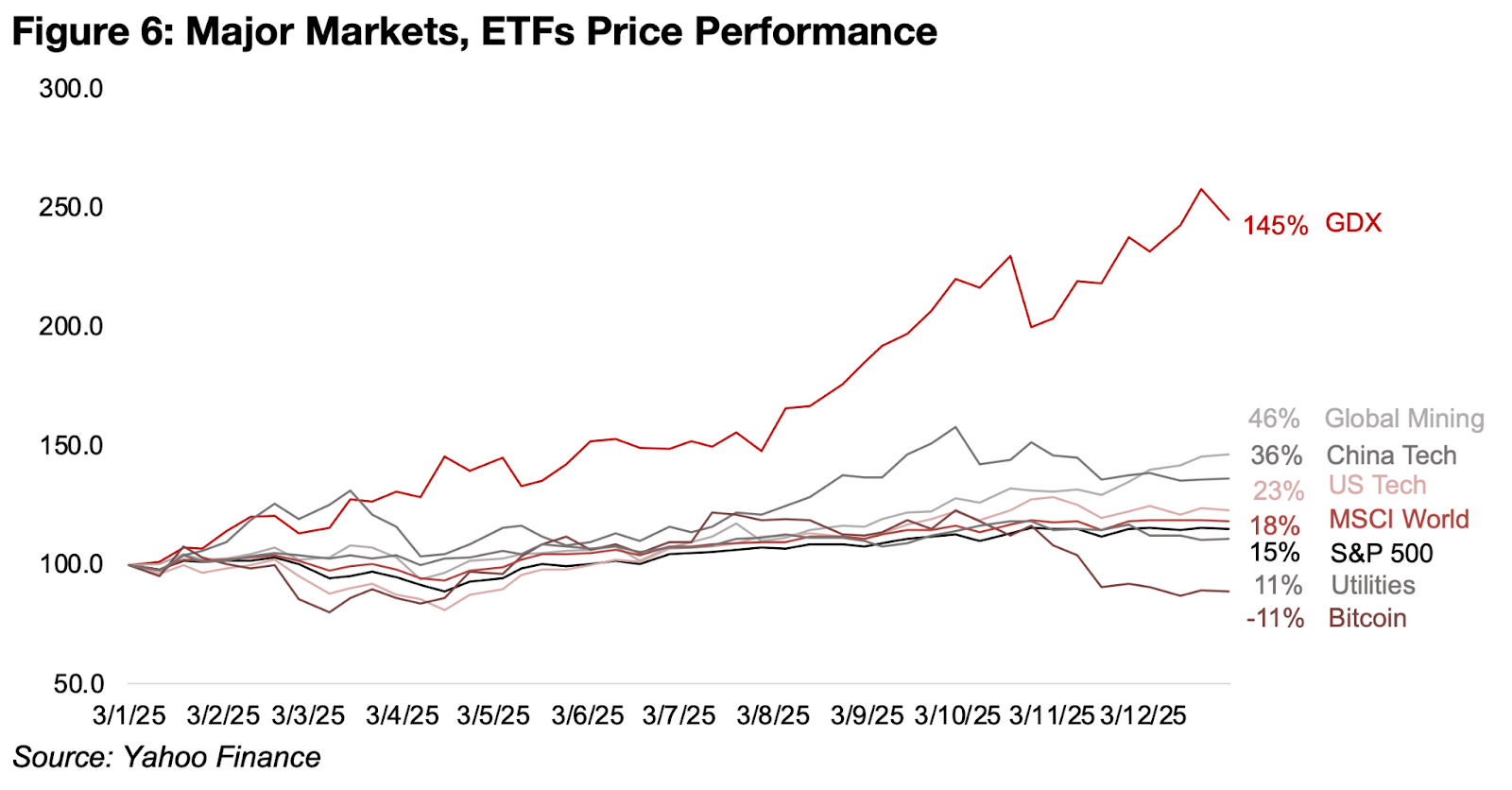

金関連銘柄は市場を大きく上回り、GDX ETFは145%上昇し、他の主要セクターを100%上回った(図6)。MSCIグローバル金属・鉱業ETFは絶対値では非常に好調で、46%上昇し、他の主要セクターの大半を上回った。しかし、鉄鉱石と銅価格の上昇が比較的緩やかだったことを考えると、金関連銘柄の上昇幅と比べて3分の1にしか過ぎない。これにより、鉱業セクターは2023年と2024年は最も好調なセクターのひとつであり、中国で36%、米国で23%上昇したテクノロジーセクターを大幅に上回った。

テクノロジーセクターのパフォーマンスが低迷したのは、AIブームの持続性と割高な評価額が疑問視されたためだ。市場はすでに2024年下半期からディフェンシブ銘柄でリスクヘッジを強化し始めており、2025年においてもそれは継続された。

テクノロジーセクターから金セクターへの移行があったこともあるが、ディフェンシブ性の高い鉱業セクターも好調で、時にはテクノロジーセクターの成績に匹敵することもあった。

公共事業セクターのパフォーマンスはハイテクセクターを下回ったものの、それでも11%の上昇となり、S&P500の15%上昇をわずかに下回る程度であった。低迷する米国のハイテクセクターは、18%上昇したMSCIワールドのパフォーマンスを下回った。また、リスク回避への変化は、2025年に-11%と大幅に下落したビットコインの大幅なパフォーマンス低下によっても示された。

図6:主要なマーケットおよびETFの価格パフォーマンス

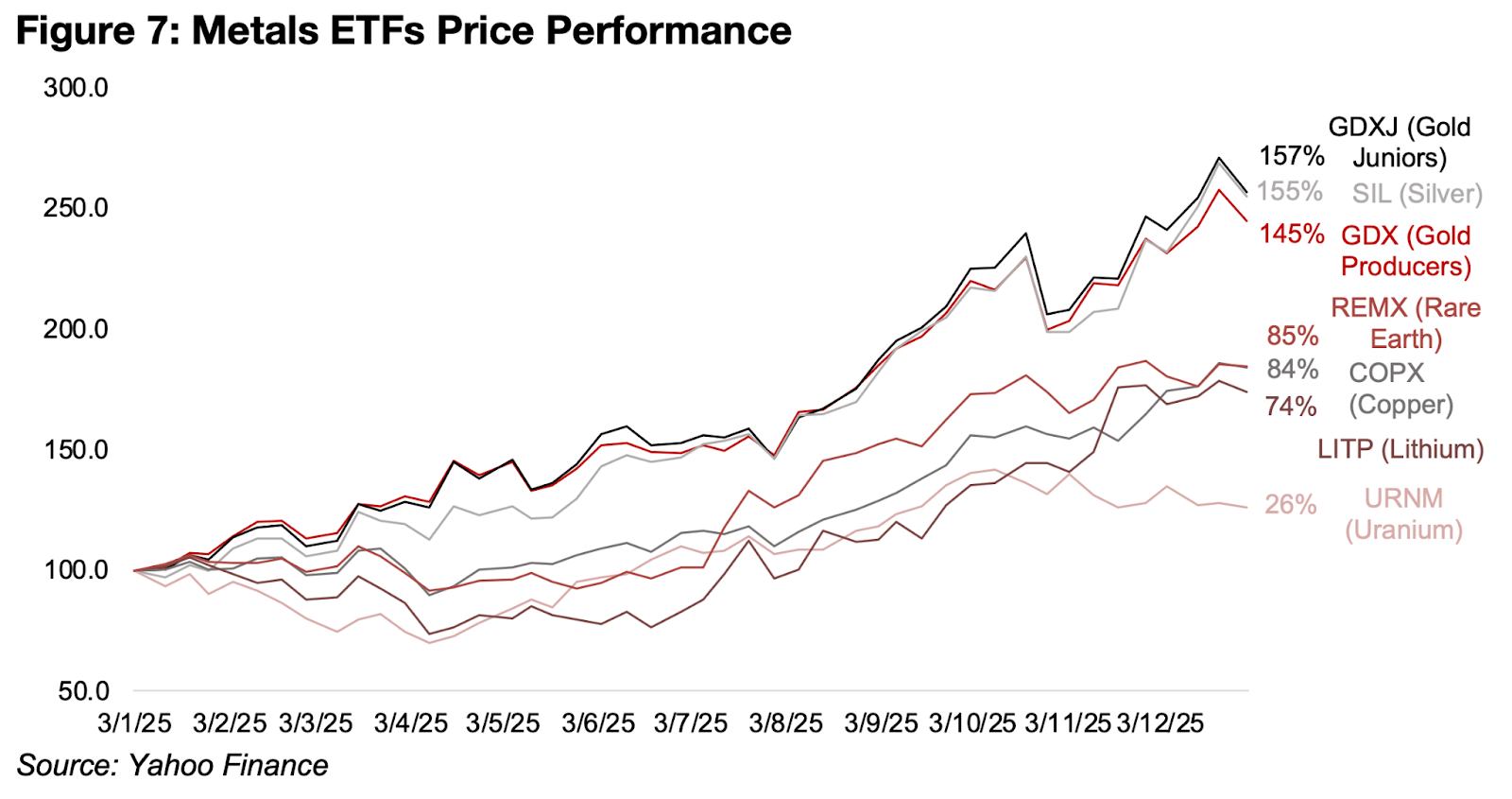

金鉱株は大幅な上昇を記録したが、ジュニア金鉱株銘柄には追い抜かれ、同セクターのGDXJ ETFは157%上昇した(図7)。銀価格の上昇を受けて、銀ETFは金鉱株を大きく上回ると予想されたが、実際は155%の上昇にとどまり、GDXJをわずかに下回った。

理由は、「純粋に」銀を生産する大型銘柄が事実上存在せず、いずれも金からの収益に大きく貢献しているためである。そして多くの場合、金からの収益の割合は銀からの収益の割合をはるかに上回る。そのため、銀ETFのパフォーマンスは金価格と銀価格の組み合わせによるものとなっている。

図7:金属ETFの価格パフォーマンス

銀価格の上昇により、銀関連銘柄のバリュエーションは金関連銘柄を大幅に上回り、SILの株価純資産倍率(PBR)は4.2倍に達し、主要金属ETFの中で群を抜いて高く、昨年の1.5倍の2倍を大きく上回っている(図8)。

金関連銘柄は、PBRが割高に見え始める水準と考えられる3.0倍を突破し、GDXは3.6倍、GDXJは3.2倍となっている。これは、市場がようやく金と銀の価格上昇をさらに長期間織り込んでいることを示唆している。金価格は2026年も上昇し続ける可能性があり、PBRが3.0倍または2.5倍に下落したとしても、約1年前のような極端な強気シナリオにはならないだろう。

他の金属ETFのPBRも過去1年間で大幅上昇しており、ベースメタル・ウラン・レアアースセクターのPBRは2025年4月の1.2〜1.7倍から2.5〜2.7倍に上昇した。これらのPBRは、既に割高というわけではない。リチウムと銅のETFのPBRは依然として2.2倍強と比較的低い水準にとどまっているが、それでも2025年4月時点での両ETFのPBR1.2倍からは大きく上昇している。PBRが1.0倍を下回ることは、経営難に陥っていない企業にとっては一般的に割安と見なされる。

図8:金属ETFのPBRパフォーマンス

2025年におけるマクロ経済の状況は、低成長と比較的高いインフレ率を伴っていたであろうスタグフレーションの可能性に対する当メディアの予想を上回った。しかし、世界の生産は過度な拡大を見せ、物価は総じて下落傾向にあった。

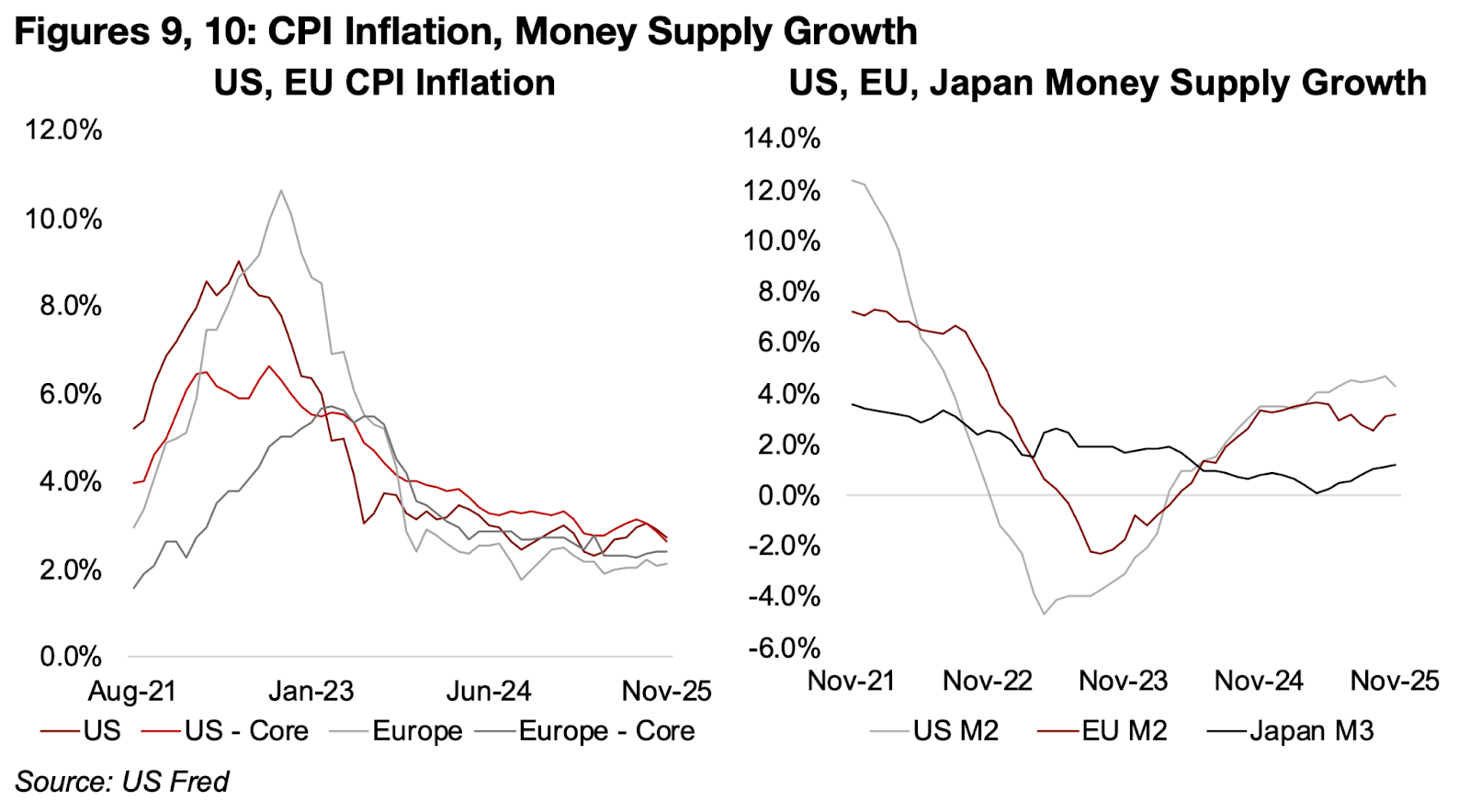

ただし、2022年から2024年にかけての米国およびEUの消費者物価指数(CPI)の急落よりもはるかに緩やかではあるが、インフレ率は年内に一時的に上昇した(図9)。米国とEUのコアインフレ率は、両国とも目標の2.0%をわずかに上回ったままであり、2026年には世界的なマネーサプライの増加がインフレ率を押し上げるリスクが依然として存在する。

ほとんどの中央銀行が2024年半ば以降利下げを続けているため、マネーサプライは世界的に拡大しており、米国は2025年においては利下げを控えていたが、2025年9月には年末までに0.25%の利下げを3回実施した。

2025年の大部分で利下げが行われなかったにもかかわらず、米国のマネーサプライは増加していた。一方、EUのマネーサプライも増加を続けたが、年末にかけて拡大は鈍化した(図10)。米国とEUのマネーサプライの伸びは、2021年のピークから2023年4月に-4.7%の底まで、EUでは2023年9月に-2.3%の底まで縮小し、2024年4月から再び増加に転じた。

日本については、マネーサプライの伸びは近年ではマイナスになっていないが、2020年2月のピークから2025年5月の0.2%の底まで低下傾向にあり、その後は上昇している。中国のマネーサプライの伸びは近年比較的堅調で、2024年6月には6.2%まで低下したのみであり、今年も増加している。

全体的な金融緩和は、消費者物価指数の上昇につながる傾向があるものの、1年以上の大幅なタイムラグが生じる可能性があり、過去2年間の増加は2026年までにインフレにつながる可能性があることを示唆している。マネーサプライの増加は、長期的には金価格の中心的な原動力となる傾向があり、このマネーサプライの増加が2026年に反転するという兆候はほとんどない。

図9、10:CPIインフレ、マネーサプライ成長率

インフレリスクは上昇傾向にあるように見えるものの、成長リスクは依然として下落傾向にあり、2026年にはスタグフレーションにつながる可能性がある。世界的に消費者が幅広く圧力にさらされているという報告があり、2026年にかけて支出が減少する可能性がある。

民間投資も利回りの上昇圧力にさらされる可能性がある。また、世界の多くの政府は、積極的な支出を可能にするほど財政状況は良くない。仮に積極的な支出を行ったとしても、インフレが加速する可能性がある。

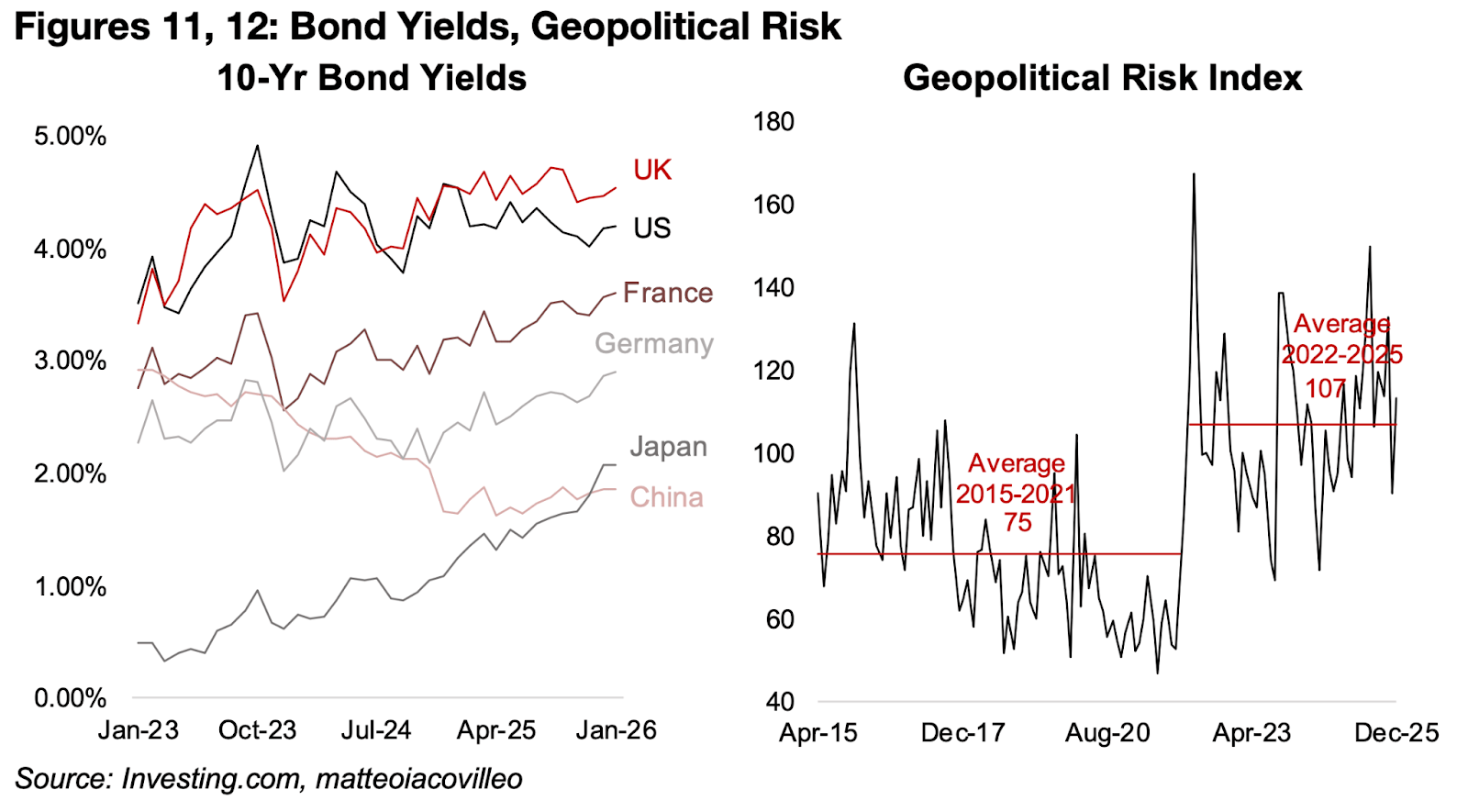

中央銀行は過去1年半にわたって利下げを続けてきたものの、債券利回りは上昇しており、米国・フランス・ドイツの10年国債利回りは、各国の基準金利が引き下げられた後も、2024年半ば以降、いずれも上昇している(図11)。これは、市場が中長期的なインフレ率の上昇や国債発行の増加を予測していることが原因と考えられる。

利回りの上昇とインフレの緩和と実質利回りの上昇を意味し、利回りの低い金属である金の機会費用が増加するため、一般的には金にとってマイナス要因となるが、他の要因がこの要因を明らかに相殺している。

歴史的に低金利が続いてきた日本は、2025年に利回りの絶対的な上昇率が最も大きく、0.8%となった。そのため、日本のキャリートレードの解消を懸念する声が上がっている。キャリートレードは、日本での非常に低金利での借り入れと、他の市場でのより高い利回りとの間の高いスプレッドに基づいて行われてきた。しかし、国内金利の上昇と海外金利の低下に伴い、魅力は低下している。結果として、低コストの世界的な流動性の主要な源泉を失うことになり、市場に混乱をもたらす可能性がある。

2026年におけるマクロ経済の見通しは依然として非常に不透明だ。インフレを伴う景気拡大、スタグフレーション、さらにはデフレを伴う景気後退も起こりえる。これらのシナリオのいずれにおいても、金価格の上昇を持続させるインフレまたは急騰リスクが存在する可能性が高い。

金価格にとってマイナス要因となる低インフレ・低金利での高成長シナリオは、今年は起こりそうにない。しかし、これらのシナリオがベースメタルに与える影響は大きく異なる可能性がある。

景気拡大は価格を押し上げる可能性が高く、スタグフレーションはインフレ率が高ければ価格を押し上げる可能性があるが、成長率の低下が支配的であれば価格を押し下げる可能性もある。デフレを伴う景気後退は、ベースメタル価格にとって非常にマイナスとなる可能性が高いだろう。

図11、12:10年債利回りと地政学リスクインデックス

2025年には、地政学リスクの低下を示す動きが数多く見られたが、水面下では依然として多くの紛争が世界中でくすぶっている。中東では停戦が成立し、ロシア・ウクライナ戦争に関する和平交渉も行われたが、これらの地域の情勢は安定とは程遠い状況にある。

一方、中国の勢力拡大は継続しており、ドイツと日本は70年ぶりに積極的な軍事計画を示唆した。こうした状況を踏まえると、市場が地政学リスクに対する金価格のプレミアムを大幅に引き下げる可能性は低いだろう。

地政学リスク指数は、2025年6月の年間最高値150から113に低下し、2022年3月ピークの167からは下落しているが、近年は依然として高めの水準にあり、2022年から2025年の平均は107、2015年から2021年の75と比較して高い水準となっている(図12)。

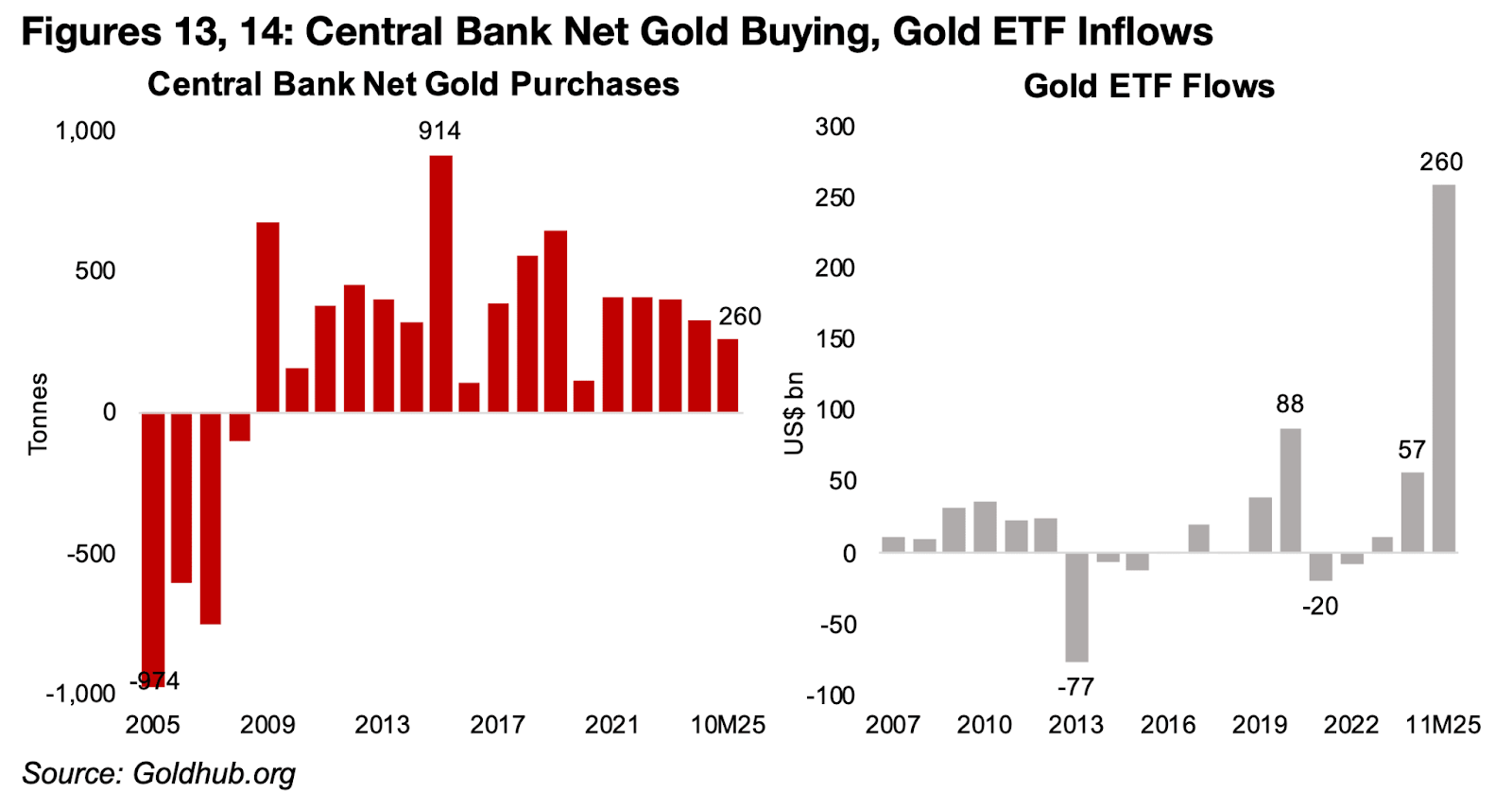

金・銀・プラチナ・パラジウムの需要をけん引しているのは、金融緩和と地政学的リスクの組み合わせである。しかし、金属価格を動かす要因は他にもある。金については、中央銀行による購入が挙げられる。

2025年の購入量は年間300トンに達する見込みであり、2024年とほぼ同じになるが、2021年から2023年の400トン超からは減少している(図13)。中央銀行は購入を控えており、20年近くにわたる積み増しを経て準備金は十分であると考えている一方で、購入価格がやや下がるのを待っている可能性もある。

中央銀行による金の大幅な増加は、2008年の金融危機以降続いている。金融危機により、世界中の中央銀行は1940年代後半から米ドルを主に基盤とするシステムの安定性に懸念を抱き、最後に大幅な減少をしたのは2007年と2008年であった。

図13、14:中央銀行による純金買い、金ETFへの資金流入

昨年、金ETFへの純流入額は2,600億米ドルと過去最高の880億米ドル(2020年)の3倍に急増し、2023年と2024年の流入額(それぞれ120億米ドルと570億米ドル)を大きく上回った(図14)。

これは、金セクターに対する個人投資家の関心が非常に高いことを示しているが、ETFから資金が急速に流出する可能性があるため、強気相場にとっては必ずしも良い兆候とは言えない。

また、金取引が2020年の金ETFの大幅な上昇時よりもコンセンサスに基づくものになっていることも示している。このため、買い手が過剰になり、売り手が不足すると市場のバランスが崩れ始め、取引がリスクを伴う傾向がある。

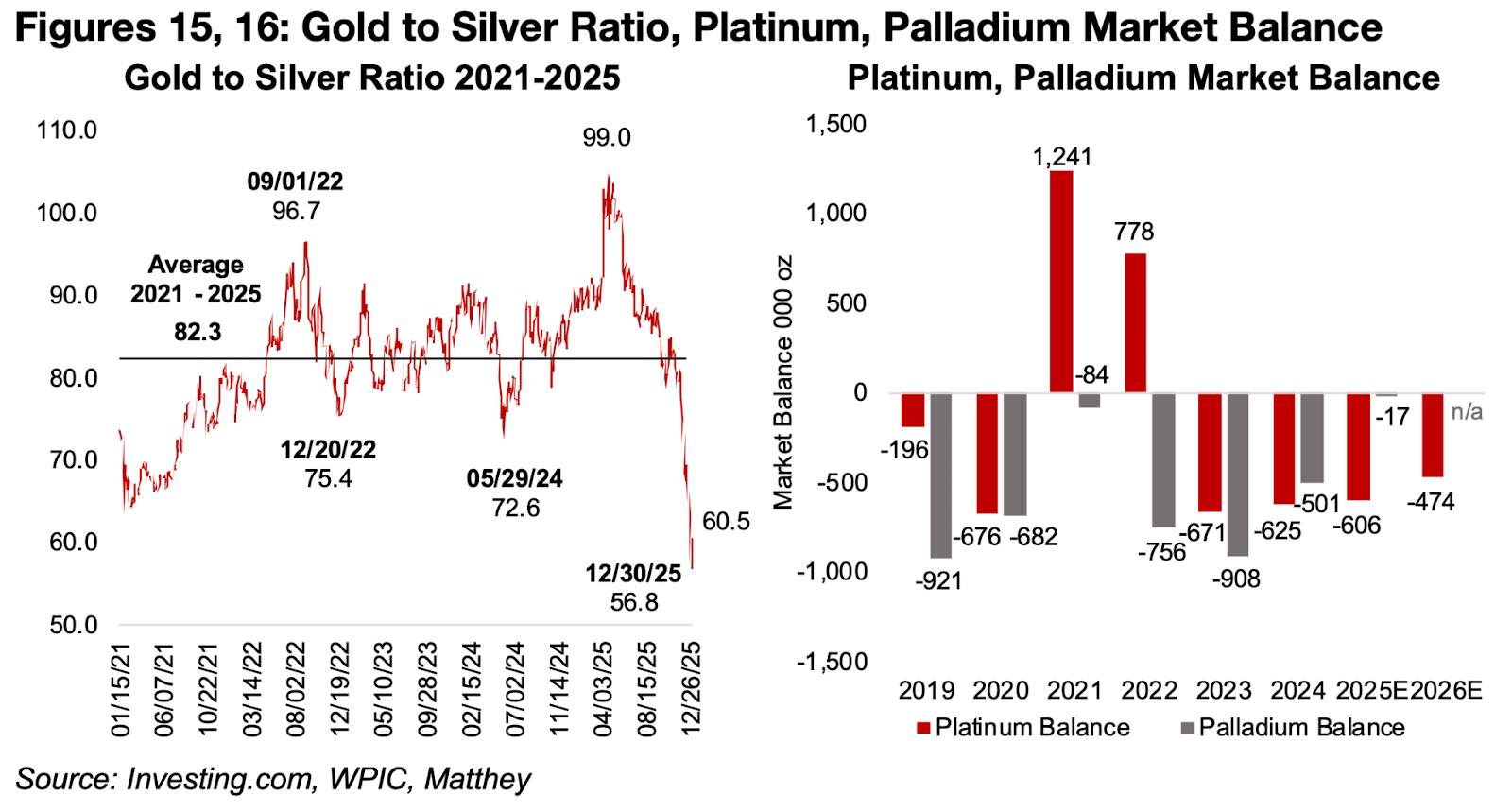

銀市場は激しい変動を見せており、対金比率が価格の低迷を受け、2025年4月には99.0倍まで急騰。2021年から2025年の中期平均である82.3倍を大きく上回った。しかし、深刻な供給不足を背景に、2025年12月の安値56.8倍から60.5倍まで急騰した(図15)。

ロンドン貴金属市場協会(LBMMA)の銀在庫は枯渇しており、中国から香港を経由した大量の銀輸入によってのみ補充されていた。この輸入量は、今年初めの平均と比べてここ数か月でほぼ2倍に増加している。

これは銀の供給不足が5年連続で続いていることによるもので、今年まで価格は依然として低すぎたため、鉱山会社が大幅な新規供給を開発する必要がなかった。鉱山からの銀生産量は過去1年間で増加したものの、AI向けデータセンターや電気自動車といった比較的新しい産業からの需要、世界全体の電化によってその伸びは上回っている。

しかし、年末にかけて銀価格の急騰は反転した。原因としては、ファンダメンタルズの問題から始まった銀価格の動きが、投機的な動きへと変化したことを示唆している可能性がある。

図15、16:2021年~2025年の金銀比率、プラチナとパラジウムの市場バランス

プラチナ市場も、供給不足が価格上昇の要因となっている可能性が高い。一方、パラジウム市場は需要と供給のバランスが均衡しているにもかかわらず、価格が上昇している(図16)。プラチナとパラジウムにおける最大需要は自動車用の触媒であり、プラチナは約40%、後者は70%を占めている。

また、自動車産業は2025年に予想を上回る業績を上げている。市場では、安全資産への資金シフトが進み、世界的な通貨価値の下落に対する警戒感が強まっている。こうした環境の中で、金融要因が2025年の価格上昇を大きく後押ししたとみられる。特にプラチナにとっては重要な追い風となり、一方でパラジウムについては、同様の効果は相対的に限定的だったと考えられる。

世界最大の金宝飾品購入国である中国でも、今年初めにはプラチナ宝飾品への需要シフトが見られたが、2025年後半にはプラチナ価格が急騰したため、この傾向は反転した可能性がある。

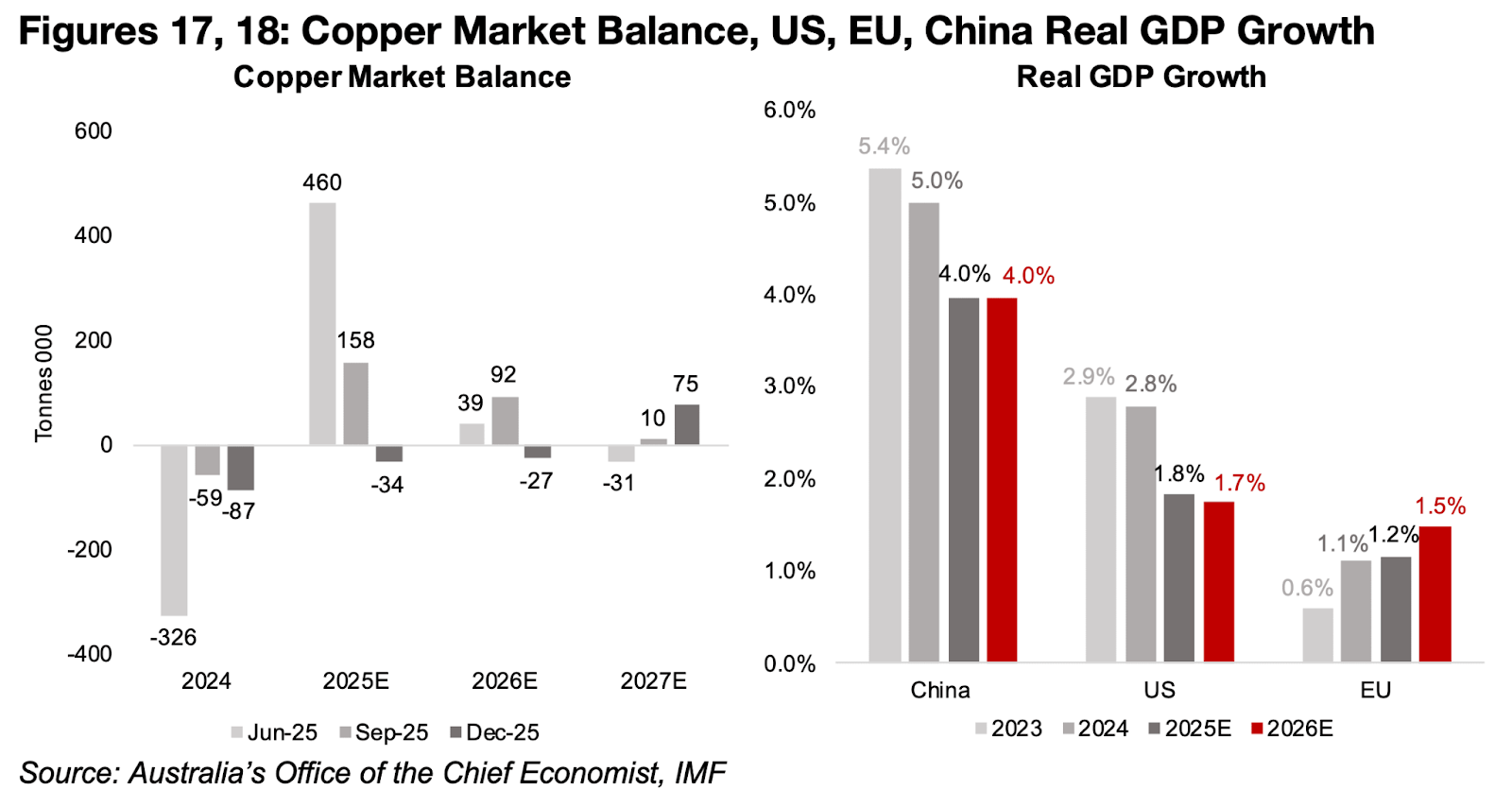

図17、18:銅の市場バランス、米国・EU・中国の実質GDP成長

銅価格は、2025年の大幅な黒字予想が若干の赤字に大きく変化したことと、世界第2位の銅鉱山であるインドネシアのグラスバーグ銅山が土砂崩れで閉鎖されたことを受けて上昇した。

これを受けて、オーストラリアの主席エコノミストは、2025年の供給見通しを46万トンの黒字から3万4,000トンの赤字に修正し、2026年の見通しも黒字から赤字へと変更した(図17)。

銅価格は米国の関税に関連して大幅な上昇を見せた。2025年初頭から2025年8月にかけて、米国のCME価格と英国のLME価格の差が大きく拡大した。理由は、米国が銅輸入に対する大規模な関税の可能性を調査していると発表したことを受けたからである。

歴史的に見れば、世界の銅在庫の大半は英国が保有しており、米国と中国の保有量は少ないため、米国の銅在庫の急増を引き起こした。

最終的には、米国の銅輸入に対する関税は予想よりもはるかに少ないことが発表された。そのため、米国と英国の銅価格差は2025年9月初旬から縮小した。しかし、世界の在庫と歴史的水準の不均衡は続いており、銀と同様に、中国の在庫は2025年末にかけて急落した。理由は、同国の在庫減少を補うために銅が英国に輸出されたためである。

鉄の価格は、需要の大部分が中国である。そのため、銅やアルミニウムといった世界経済からの需要がある金属と比べて価格が落ち込んでいる。国内の鉄鉱、ひいては鉄鉱石・不動産・インフラの需要をけん引する主要セクターは減速し続けており、国内の鉄鋼生産は過去1年間で減少した。

このような現象が、中国の経済成長率が5.0%から4.0%に鈍化する主な原因となっており、2026年(図18)も4.0%にとどまると予想されている。鉄鉱石も供給ショックに直面しているが、ギニアのシマンドゥ鉱山の生産開始に伴い、プラス要因となっている。シマンドゥ鉱山は今後数年間で世界生産量のかなりの割合を占めるようになると予想されており、鉄鉱石価格の下落につながっている。

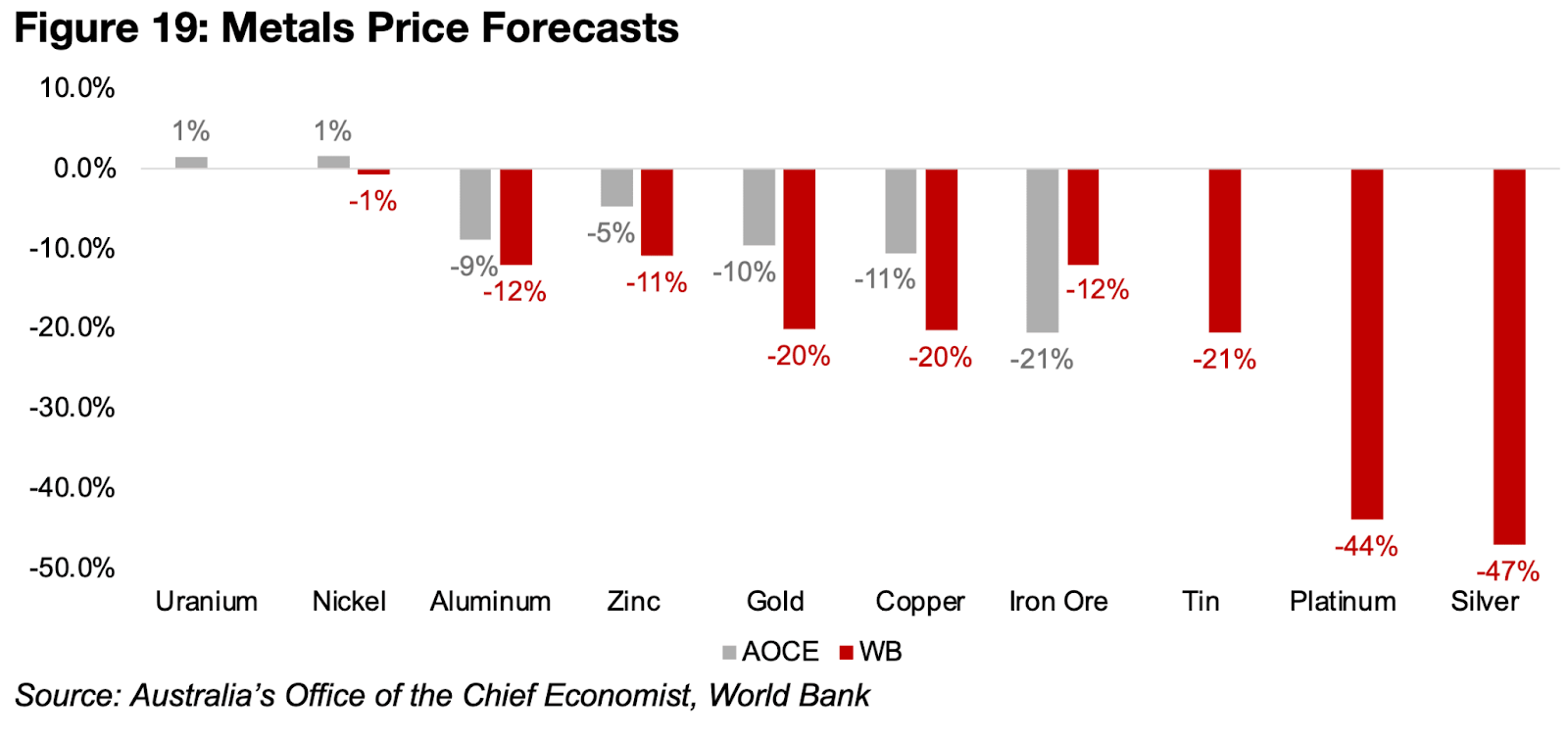

金属価格の予測を定期的に発表しているオーストラリア首席エコノミスト(AOCE)と世界銀行は、2026年について弱気な見通しを示している。ウランとニッケルについては横ばい、その他の金属については大幅な下落を予測している(図19)。両機関とも金については弱気だが、強気相場の年には、毎年金を過小評価してきた。なぜなら、大幅な上昇は経済見通しの悪化を示唆する傾向があるからだ。

両機関はプラチナと銀についても弱気で、最近の価格高騰を引き起こしている不測の緩和を理由に、大幅な反転を予測している。

銅・アルミニウム・鉄鉱石・亜鉛・スズの下落は、2026年の力強い経済成長を意味するものではないが、これらの予測は10月に発表されたもので、2025年第4四半期に大幅な変動があった前のことであり、修正される可能性がある。

図19:金属価格の予測

対照的なのは大手銀行だ。金価格に対してはかなり強気で、来年には1オンスあたり5,000米ドル以上を目標としているところが多い。しかし、個人投資家の金ETFの資金流入と同様に、必ずしも強気相場にとって良い兆候とは言えないのかもしれない。

理由としては、過去数年間、投資銀行の予測は金価格の実績値を大幅に下回る傾向があったからだ。今年は、初めて彼らの予測が金価格を上回る可能性がある。加えて、金取引がますますコンセンサス化しており、2024年のような混み合った取引ではないことを示唆している。

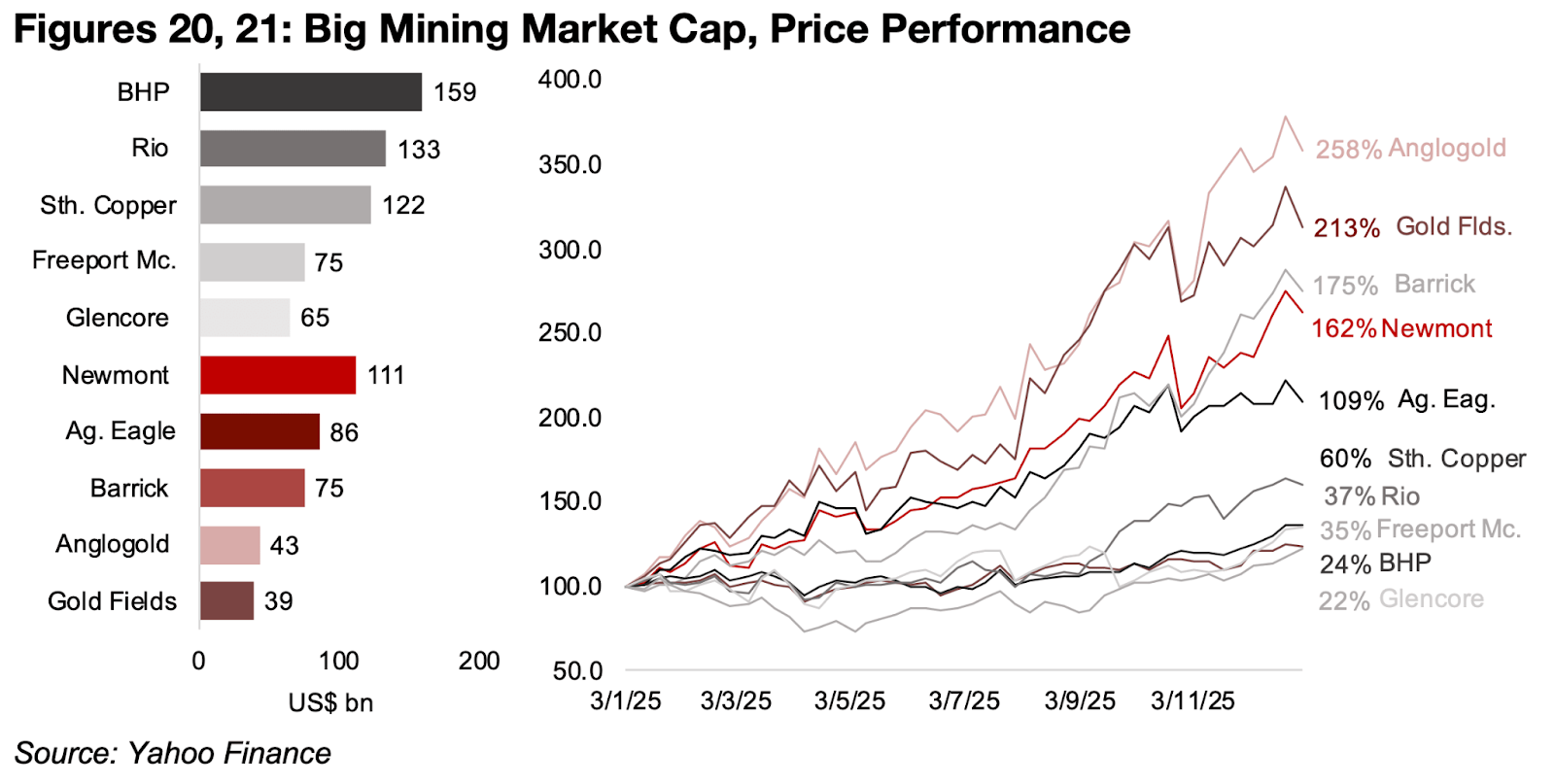

世界のメジャー鉱山株はすべて大幅な上昇を記録した。金関連株が上昇をけん引したが、ベースメタル関連株もまずまずの値上がりを見せた。最も上昇率の高い2銘柄は南アフリカのアングロ・ゴールドで258%、ゴールド・フィールズは213%上昇した。

一方、カナダの鉱山会社であるバリックとアグニコ・イーグルはそれぞれ175%と109%、米国の鉱山会社ニューモントは162%上昇した(図20、21)。これは主に金価格の上昇によるものだが、鉱業部門の操業コストの増加が抑制されたことも要因となっている。

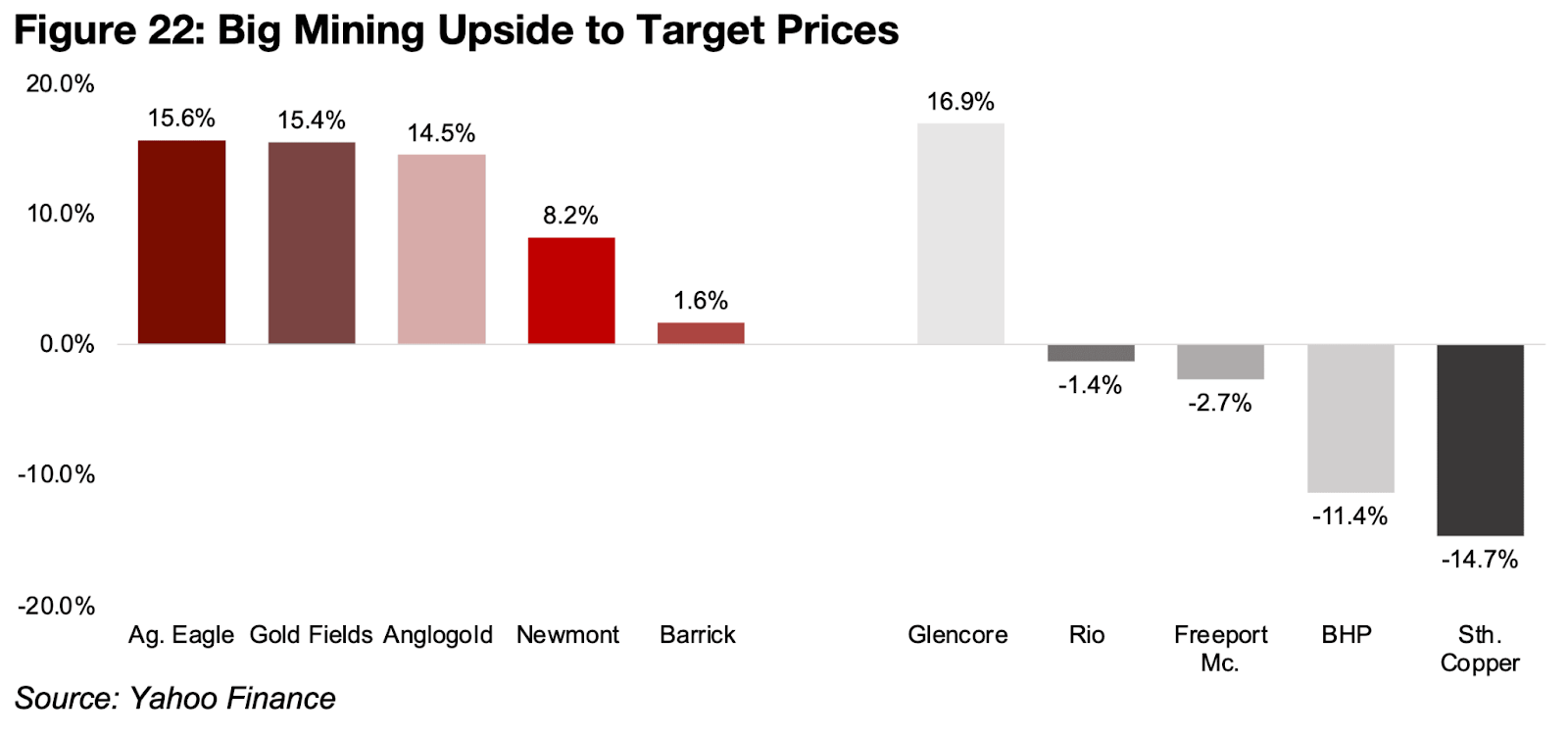

この上昇により、鉱業部門は目標株価に向かって上昇しており、今年の目標株価は上昇を織り込むために大幅に上方修正させられている。アグニコ・イーグル、ゴールド・フィールズ、アングロ・ゴールドのコンセンサス目標株価は約15%、ニューモントの目標株価は8%の上方修正が見込まれており、市場ではバリックの株価はほぼ完全に評価されていると見られている(図22)。

図20、21:メジャー鉱山会社の時価総額と株価パフォーマンス

銅を主力とするベースメタル企業の業績は好調で、サザン・カッパーは60%、フリーポート・マクマロンは35%上昇した。鉄鉱石を主力とするベースメタル企業では、銅とアルミニウムの割合が高いリオ・ティントが37%、銅と石炭が主力のBHPが24%上昇した。

グレンコアは銅を生産しているものの、収益の半分以上を石油・石炭・ガスの生産が占めているため、どちらかと言えばエネルギー企業と定義されるが、株価は22%上昇した。

ベースメタル株の目標株価に対する上昇幅はグレンコアが最も大きく、16.9%と予想されているが、これはエネルギー価格の反発を背景としている可能性がある(図22)。その他の主要ベースメタル株の目標株価には下振れ余地があり、リオ・ティントとフリーポート・マクマロンは目標株価を若干上回ったものの、BHPとサザン・カッパーの目標株価は大幅に下回った。

リオ・ティントとBHPの場合、鉄鉱石価格の下落予想が原因と思われる。一方でフリーポート・マクマロンとサザン・カッパーの場合、両者ともかなり高い倍率を持っていることから、評価額に基づくものと思われる。

図22:メジャー鉱山会社は目標株価を大幅更新へ

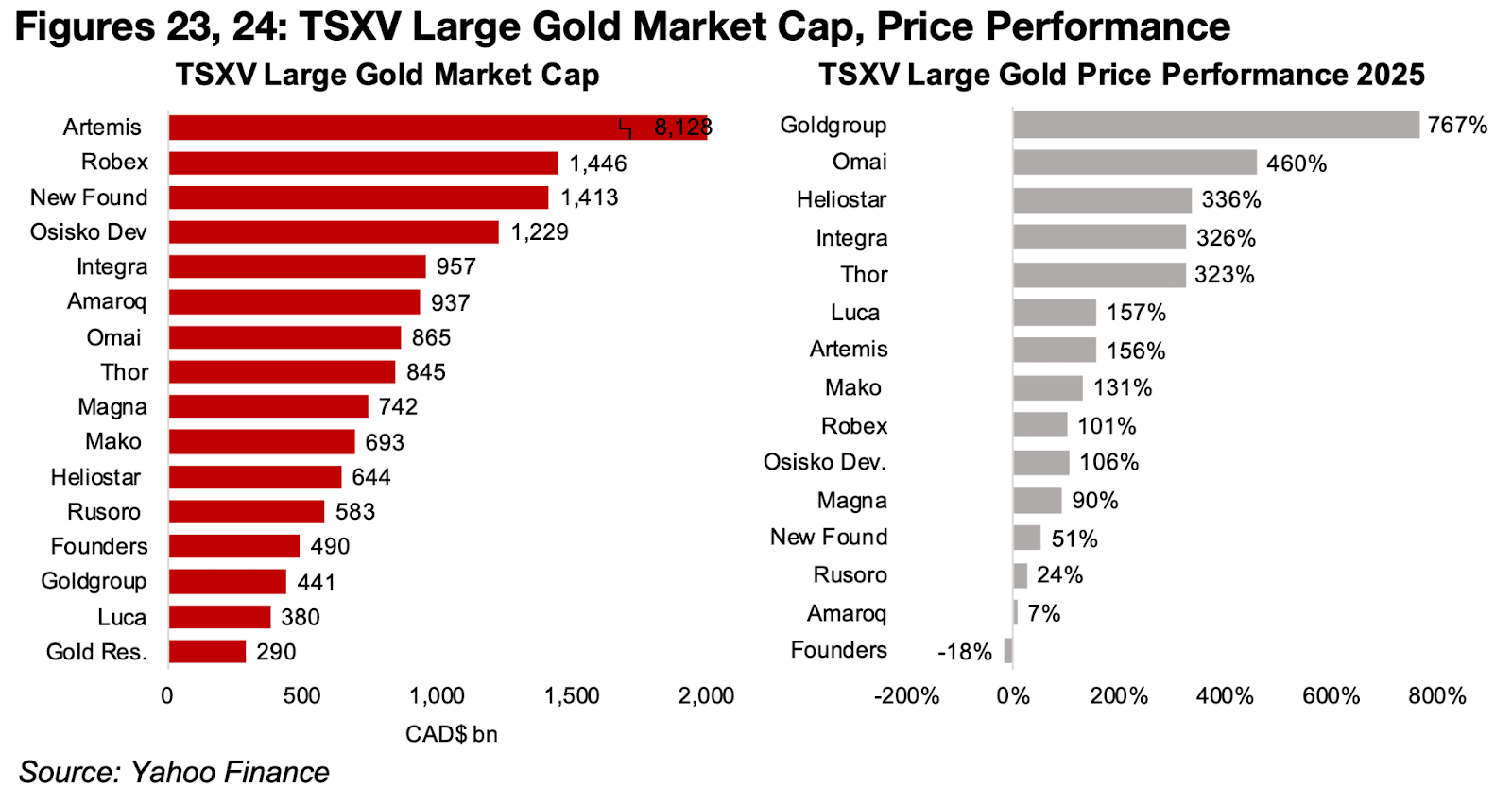

TSXVの主要銘柄は素晴らしい1年となり、ほぼすべての金・ベースメタル株が大幅に上昇した。金セクターは最も大幅な上昇を記録し、ゴールドグループは7倍以上、オマイ・ゴールドは4倍以上、ヘリオスター、インテグラ、ソー・エクスプロレーションは300%以上上昇。

ルカ・マイニング、アルテミス・ゴールド、マコ・マイニング、ロベックスリソース、オシスコ・ディベロップメントは100%以上上昇した(図23、24)。「アンダーパフォーム」と言われるマグナ・ゴールド、ニューファウンド・ゴールド、ルソロマイニングでさえ、それぞれ90%と50%上昇。アマロック・ミネラルは7%上昇した。

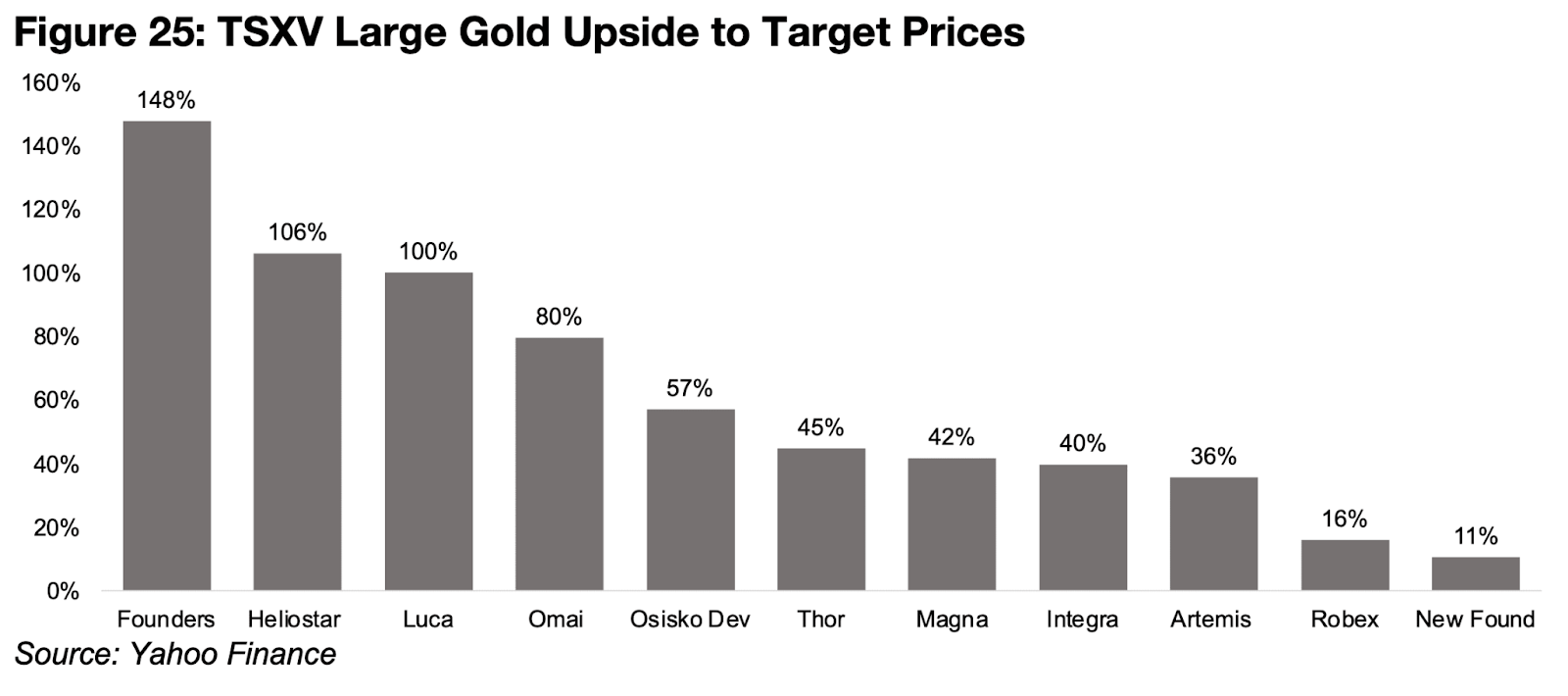

ファウンダーズ・メタルのみ18%下落したが、実際には目標の150%まで上昇余地がある。市場では、3銘柄が80%から100%超、さらに5銘柄が約40%から60%、残りの銘柄が約10%から15%の上昇余地があると見込まれており、一部の銘柄についてはコンセンサス目標が設定されていない(図25)。

これは金価格の上昇がけん引しているものの、TSXVの主要金鉱銘柄の構成比が、主に生産段階または後期開発段階にある低リスク企業へと変改したことも一因となっている。グループの大部分は、今年生産を開始したか、生産量が大幅に増加したか、あるいは大規模開発プロジェクトを大幅に進展させた。

金属価格の上昇により、市場にとってこれらのプロジェクトへの資金調達継続の魅力は大幅に高まっているが、探査段階がはるかに初期段階にある企業については依然としてリスク回避の兆候が見られる。

図23、24:TSXVの主要金鉱銘柄の時価総額と株価パフォーマンス

図25:TSXVの主要金鉱銘柄の目標株価までの上昇余地

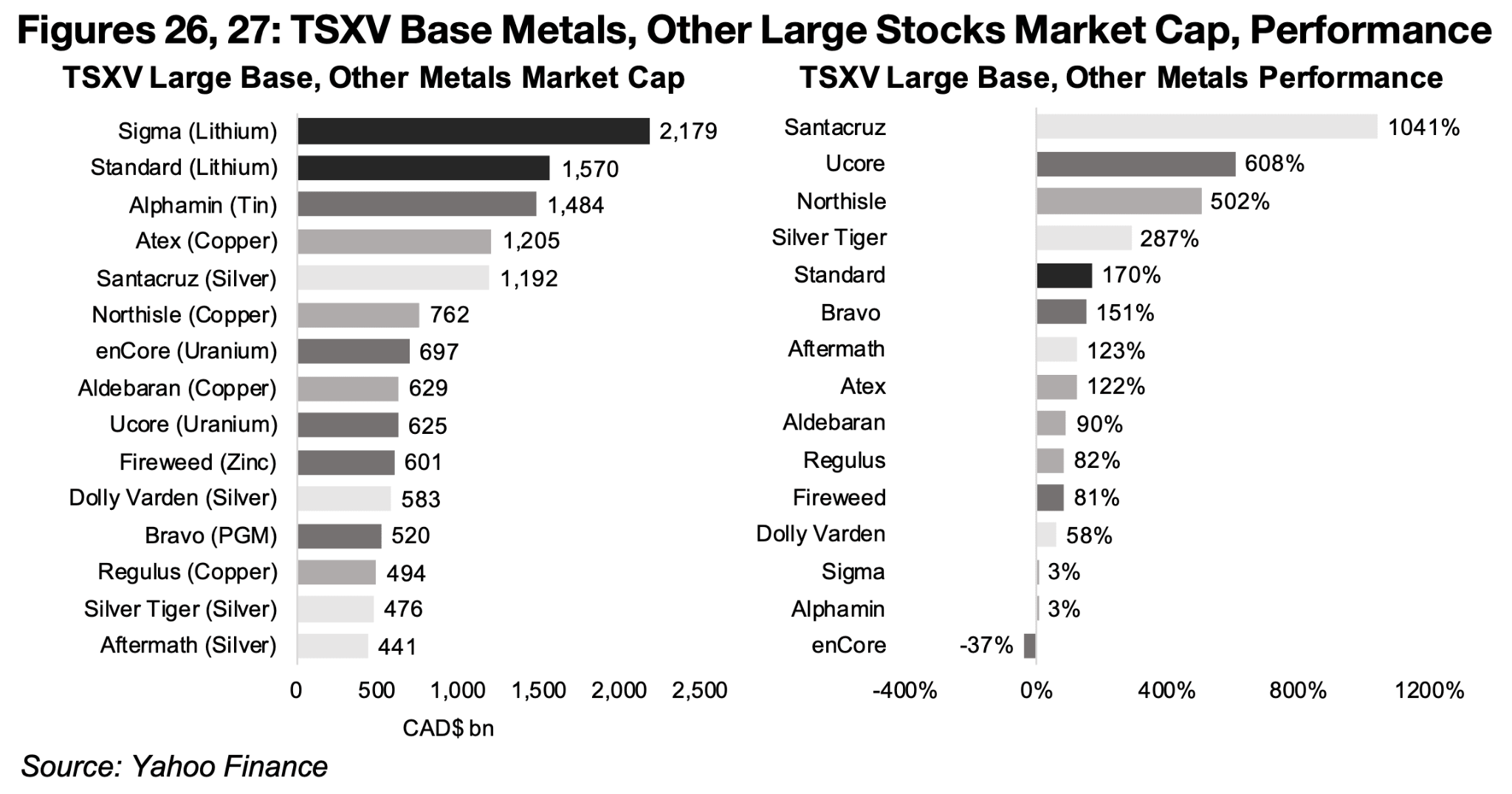

TSXVの主要ベースメタルおよびその他の銘柄では、銀と銅の銘柄が全体的に力強いパフォーマンスを見せた。しかし、リチウムとウランのセクターでは、より顕著な差が見られた(図26、27)。銀価格の高騰は、主要銀銘柄すべてを押し上げた。中でもサンタクルーズは1041%上昇と、グループ内での最大の上昇率を記録した。

シルバー・タイガーは187%、アフターマスは123%、ドリー・ヴァーデンは58%、セロ・デ・バスコは56%それぞれ上昇した。銅銘柄はいずれも堅調で、ノースアイルは502%、アデックスは122%、アルデバランは90%、レグルスは82%それぞれ上昇した。

2大リチウム銘柄のパフォーマンスは、シグマがわずか3%上昇したのに対し、スタンダードは170%上昇と、差が開いた。ウラン銘柄でも大きな差があり、Ucoreは60%上昇したのに対し、enCoreは37%下落した。残りの3社は、スズ・亜鉛・PFMを生産するAlphamin・Fireweed・Bravoで、それぞれ81%・151%・3%の上昇となった。

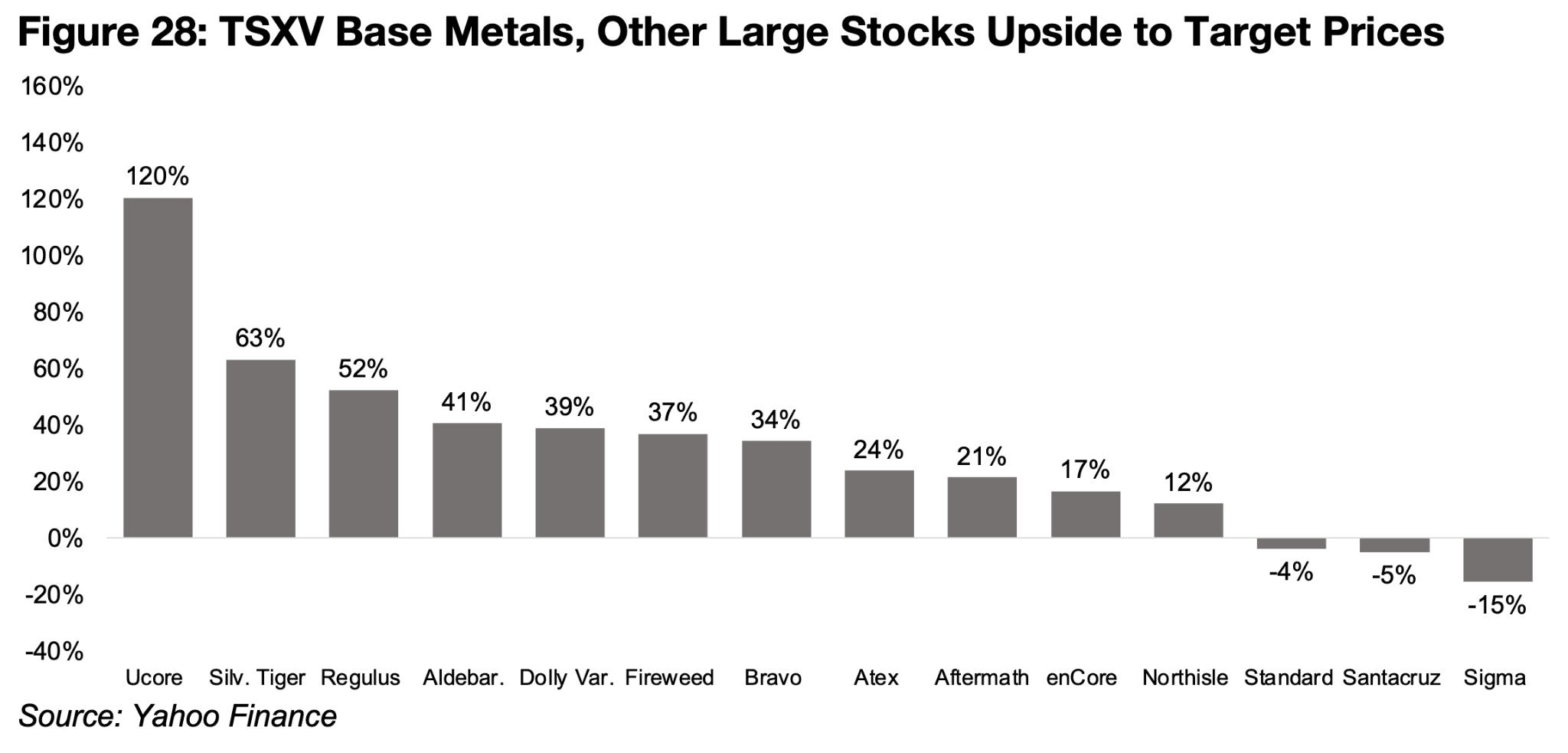

ベースメタルやその他の銘柄のほとんどは、目標価格に対して大幅な上昇余地がある。裏に業のUcoreは、2025年に大幅なアウトパフォームを記録した後も、目標価格の120%を大きく上回っている(図28)。SIlver Tigerと銅銘柄のRegulusも、目標価格に対して63%と52%の上昇余地がある。

4社は30%から40%程度の上昇余地があり、他の4社は12%から24%の上昇余地がある。スタンダードとシグマという2つのリチウムメーカーの予想目標に対する下振れ幅は、金属価格が今年3倍以上に上昇したにもかかわらず、2022年の高値と比較して4分の1に過ぎないため、中程度にとどまっている。

サンタクルーズも5%の下振れ幅が見込まれているが、過去1年間の大幅な上昇を考えると、中程度にとどまっているようだ。

図26、27:TSXVのベースメタル銘柄、その他の大型株の時価総額と株価パフォーマンス

図28:TSXVのベースメタル銘柄、その他大型株の上昇余地

昨年は、カナダの鉱業投資・輸出・M&Aが比較的好調であった。TSXとTSXVで調達された自己資本の合計は、2025年の9か月間で8億4,200万米ドルとなり、2024年の8億6,800万米ドルとほぼ同水準。2022年の6億3,600万米ドル、2023年の6億3,700万米ドルから大幅に増加した(図28)。

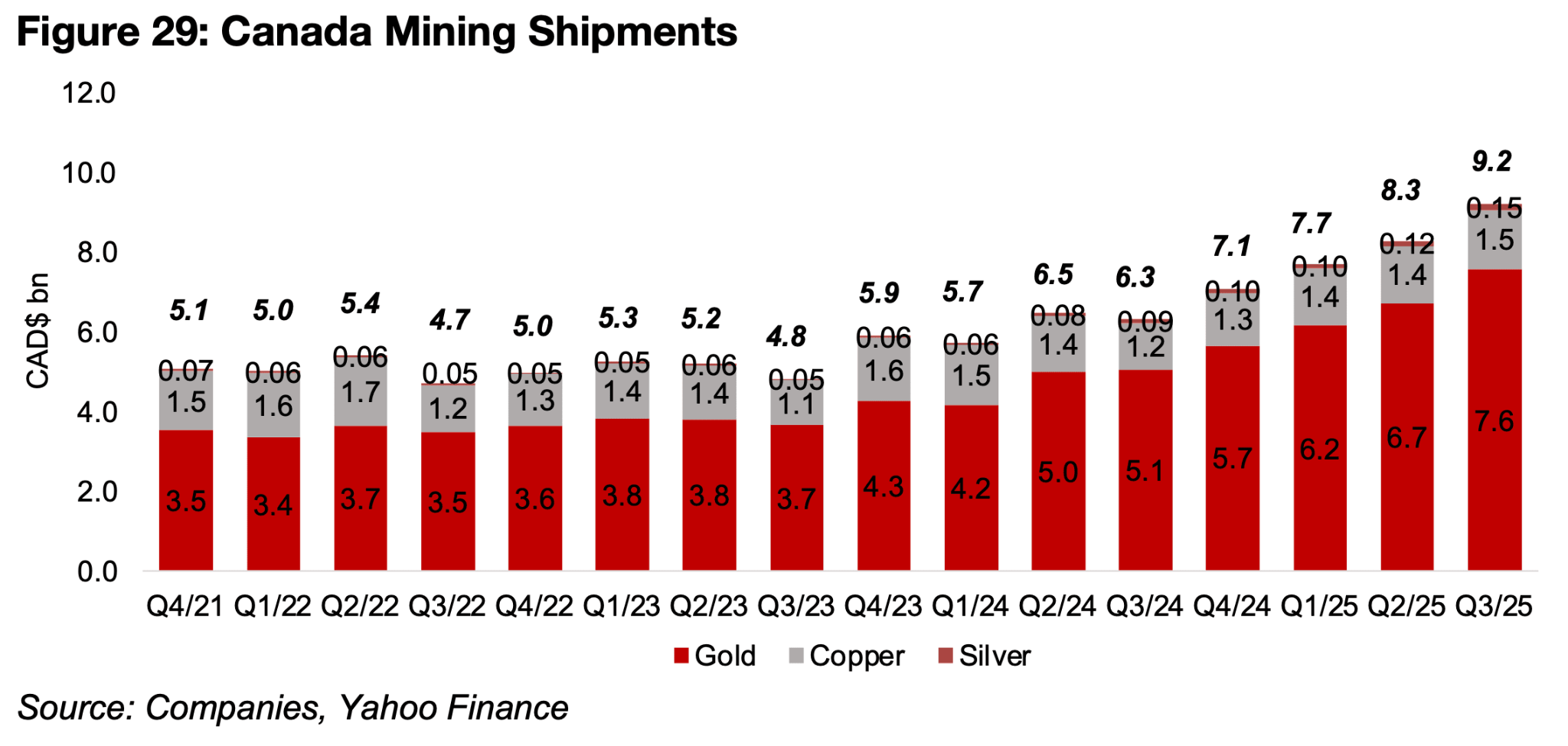

カナダからの鉱業輸出額も引き続き上昇しているが、要因は輸出額の80%を占める金価格の上昇によるものだ。出荷額は2025年第3四半期に92億カナダドルとなり、2024年第4四半期の71億カナダドルから増加した。

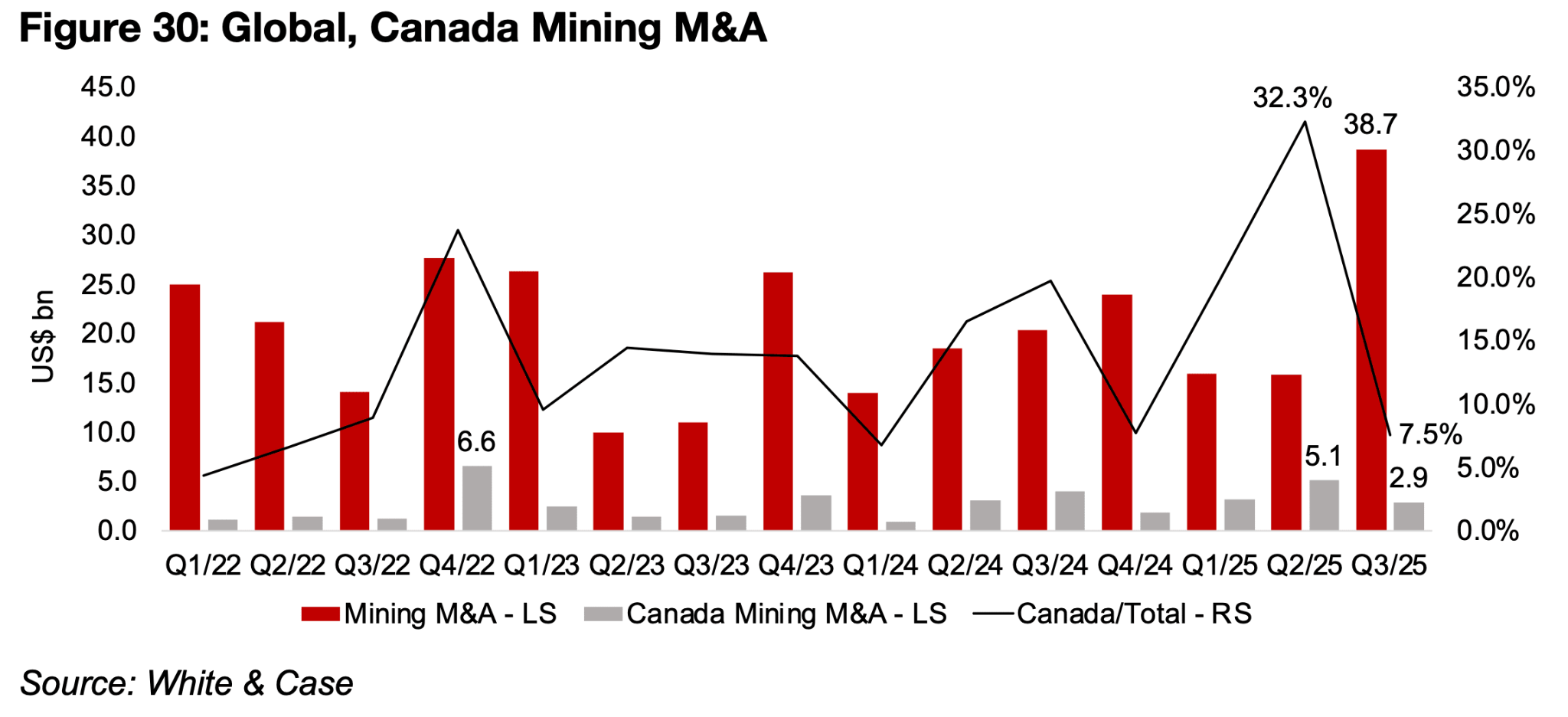

これは、2022年と2023年の平均である50億カナダドルのほぼ2倍である(図29)。カナダの鉱業M&Aも今年は好調で、2025年第2四半期の入札額は51億カナダドルに達した。この金額は世界の鉱業M&A総額の32.3%に相当し、近年では群を抜いて高い水準となった(図20)。

世界の鉱業M&A総額は2025年第3四半期に387億カナダドルのピークに達し、近年のピークである約250億~300億米ドルを大きく上回った。

図28:TSXVのベースメタル銘柄、その他の大型株の上昇余地

図29:カナダの鉱業輸出額

図30:世界とカナダの鉱業M&A

2026年には、大規模な金融緩和と地政学リスクを背景に、金価格上昇の余地が十分あるように思われる。2025年のような60%の上昇は再び起こらないかもしれないが、現在は多くの投資銀行が2026年に1オンスあたり5,000米ドル以上の価格を目標としており、10%を超える上昇を示唆している。

短期的な供給不足と、高水準にある投機筋のポジションが緩和された場合は、銀だけでなくプラチナやパラジウムもリスクが高まる可能性がある。

ベースメタルの見通しは依然として不透明だ。金属価格を押し上げる可能性があるインフレ的な経済拡大が起こるのか、スタグフレーションが起こるのか(スタグフレーションの場合は、インフレ効果が支配的となり商品価格を押し上げるが、低成長によって金属の需要が抑制されるか、あるいはデフレ的な成長の低下が起こるかによってパフォーマンスが左右される)、金よりも全体的なリスクが高くなる可能性がある。

金価格の継続的な上昇は、このセクターの株価を押し上げる可能性がある。しかし、銀関連銘柄のバリュエーションはもはや明確に割安とは言えず、割高になっている。

ベースメタルやその他の金融関連銘柄のバリュエーションは中程度だが、金融政策に左右される金属関連銘柄よりも経済成長ショックによるリスクが高い。よって、インフレが鉱業セクターのコストを押し上げるリスクもある。

市場全体のバリュエーションも高く、主な要因はテクノロジーセクターであるが、テクノロジーセクターが崩壊した場合、他のセクターにも悪影響を及ぼす可能性がある。

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。