スマートフォンや電気自動車、再生可能エネルギー設備など、現代社会を支えるあらゆる先端産業に欠かせない「レアアース」。近年は米中対立や経済安全保障の文脈で注目される機会が増え、「中国が独占している」「供給が止まれば産業が成り立たない」といったイメージを持つ人も多いのではないでしょうか。

しかし、レアアースをめぐる問題は単純な「資源の奪い合い」ではありません。

本質的な論点は、採掘量ではなく、精錬・加工・廃棄物処理を含めたサプライチェーン全体の構造にあります。

本記事では、レアアースとレアメタルの基本的な違いを整理したうえで、中国がレアアース分野で圧倒的な存在感を持つに至った理由、そして日本がどのような強みを持ち、どのような立ち位置にあるのかを解説します。

レアアースとは、周期表上で定義された17種類の元素群を指します。具体的には、ランタノイドと呼ばれる15元素に、スカンジウムとイットリウムを加えたものです。ネオジムやジスプロシウムといった名前は、電気自動車(EV)や風力発電、スマートフォンなどに使われる高性能磁石の材料として知られています。

一方、同じような意味で使われる「レアメタル」は、明確な学術的定義を持つ言葉ではありません。一般的には、鉄やアルミニウム、銅といった汎用金属以外で、産業や安全保障の観点から重要性が高く、供給が不安定になりやすい金属をまとめて指す表現です。レアメタルには、ニッケル・コバルト・リチウム・白金族金属などが含まれ、レアアースはレアメタルの一部として扱われることもあります。

簡潔に言えば、両者には以下のような定義の違いがあります。

「レア」という名称から、レアアースは地球上にほとんど存在しない金属だと思われがちです。しかし、実際には資源量そのものが極端に少ないわけではありません。米国地質調査所(USGS)によると、2018年時点における世界のレアアース埋蔵量は約1億2000万トンあり、海底にはさらに膨大な量が眠っていると指摘されています。

つまりレアアース供給における問題は、資源量ではなく、鉱石から目的の元素を取り出す精錬工程の難しさと、環境負荷やコストにあります。レアアースの精錬では、放射性物質を含む廃棄物が発生することが多く、厳しい環境規制を持つ国ほど、商業的に成立させることが難しくなります。

そして、「精錬」と「環境コスト」という課題こそが、中国がレアアース分野で支配的な地位を獲得する要因になったのです。

レアアース分野において、中国が圧倒的な支配力を持つ理由は、単に資源量が多いからではありません。具体的には、以下の要因が挙げられます。

それぞれ詳細を解説します。

レアアース分野で中国が支配的な地位を獲得できた最大の要因は、世界が敬遠してきた「精錬工程」を中国が引き受け続けてきた点が挙げられます。

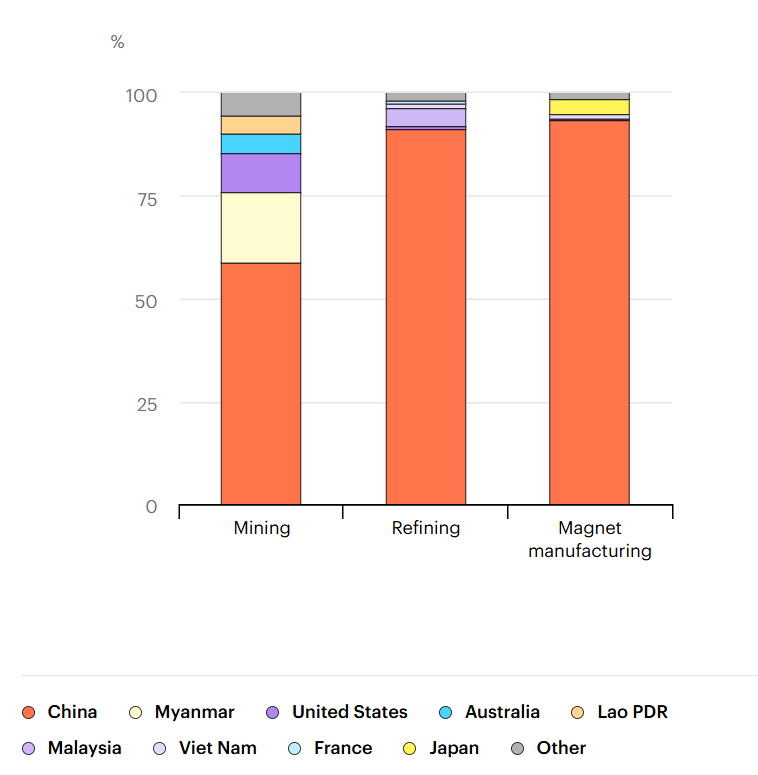

下記の図業は、レアアース産業における採掘・精錬・磁石製造の工程別に国別シェアを示しています。採掘は各国に分散している一方、精錬や最終製品の製造では中国への依存度が極めて高いことが分かります。

図1:レアアース産業における工程別の国別生産構成(採掘・精錬・磁石製造)2024年

出典:International Energy Agency (IEA)

“Regional composition of rare earths and permanent magnet production, 2024”(Licence: CC BY 4.0)

レアアースは採掘そのものよりも、採掘後の精錬工程に大きなコストがかかります。鉱石から目的の元素を分離する過程では、ウランやトリウムなどの放射性物質を含む廃棄物が必ず発生し、処理には高度な技術と厳格な管理が求められます。

精錬工程は環境負荷とコストが高く、米国や欧州、日本などの先進国では次第に採算が合わなくなり、2000年代以降は精錬事業から撤退が相次ぎました。

結果として、世界のレアアース産業は「採掘は各国、精錬は中国」という分業構造へと移行していきます。中国は分業構造のなかで精錬設備への投資と操業を継続し、処理量・経験・技術の蓄積において他国を大きく引き離しました。

現在では、レアアース精錬の大半を中国が担っており、たとえ鉱石が他国で採掘されても、採取的な高純度材料にする段階で中国への依存が生じる構造になっています。

中国がレアアース市場で圧倒的な地位を築いた背景には、「環境コストを事実上無視できた構造」にありました。米公共放送NPRの取材によれば、2000年代の中国南部では、

防液対策のない簡易的な採掘現場で、硫酸や塩酸を直接地中に流し込む手法が横行。結果として地下水や土壌に深刻な汚染が残りました。

日本や米国、豪州では同様の採掘・製錬は環境規制上ほぼ不可能であり、結果として多くの国が事業から撤退します。つまり中国は「他国が引き受けなかった工程」を担うことで、

世界のレアアース製錬を事実上独占するに至ったのです。

中国が精錬・加工工程で圧倒的なシェアを握るなか、日本はレアアースのサプライチェーンにおいて独自の強みと役割を長年にわたって築いてきました。

日本は、レアアースを含む重要鉱物について、単一国への依存を避けるためのサプライチェーン構築を長年進めてきました。経済産業省は、中国依存を短期間で完全に解消することは現実的ではないと認めた上で、供給源の多角化とリスク分散による管理を基本方針としています。

実際、日本企業はオーストラリア、米国、東南アジアなどと連携し、採掘から加工、製品化に至るまでの多国間サプライチェーンを形成してきました。コスト最優先で一国に依存するモデルとは異なり、日本は「供給途絶リスクを織り込んだ安全保障型の供給網」を築き上げてきた強みがあります。

日本のもう1つの強みは、レアアースやレアメタルの精錬技術と都市鉱山の活用にあります。済産業省の資料でも、日本は有害物質処理や高純度分離といった精錬関連技術において、世界トップクラスの水準にあるとされています。

では、これほどの精錬技術を持ちながら、なぜ中国が市場を支配しているのでしょうか。その理由は「技術力」ではなく、「環境コストの扱い方」にあります。日本では厳しい環境規制のもとで廃棄物処理が義務付けられており、精錬コストが高くなります。一方、中国は長年にわたり環境コストを事実上無視する形で精錬を拡大し、圧倒的な価格競争力を確立してきました。

日本はその代わりに、使用済み電子機器や触媒などから金属を回収する都市鉱山を国家戦略として育成してきました。実際、日本は電子スクラップのリサイクルを通じて、安定的にレアメタルを回収・再利用する体制を構築しています。これは、採掘に頼らずとも価値を生み出すモデルであり、資源に乏しい日本ならではの強みと言えるでしょう。

南鳥島周辺の海底に眠る「レアアース泥」は、日本の資源安全保障を左右する存在として注目を集めています。2013年に東京大学の研究チームがその存在を発見して以降、膨大な資源量と高品位が報告され、「国産レアアース」の切り札として期待されてきました。

さらに近年は、レアアースの中国依存からの脱却を目指す動きが世界的に加速しています。2025年には日米間で重要鉱物・レアアース分野における協力強化が打ち出され、南鳥島周辺海域の資源開発にも改めて関心が集まっています。

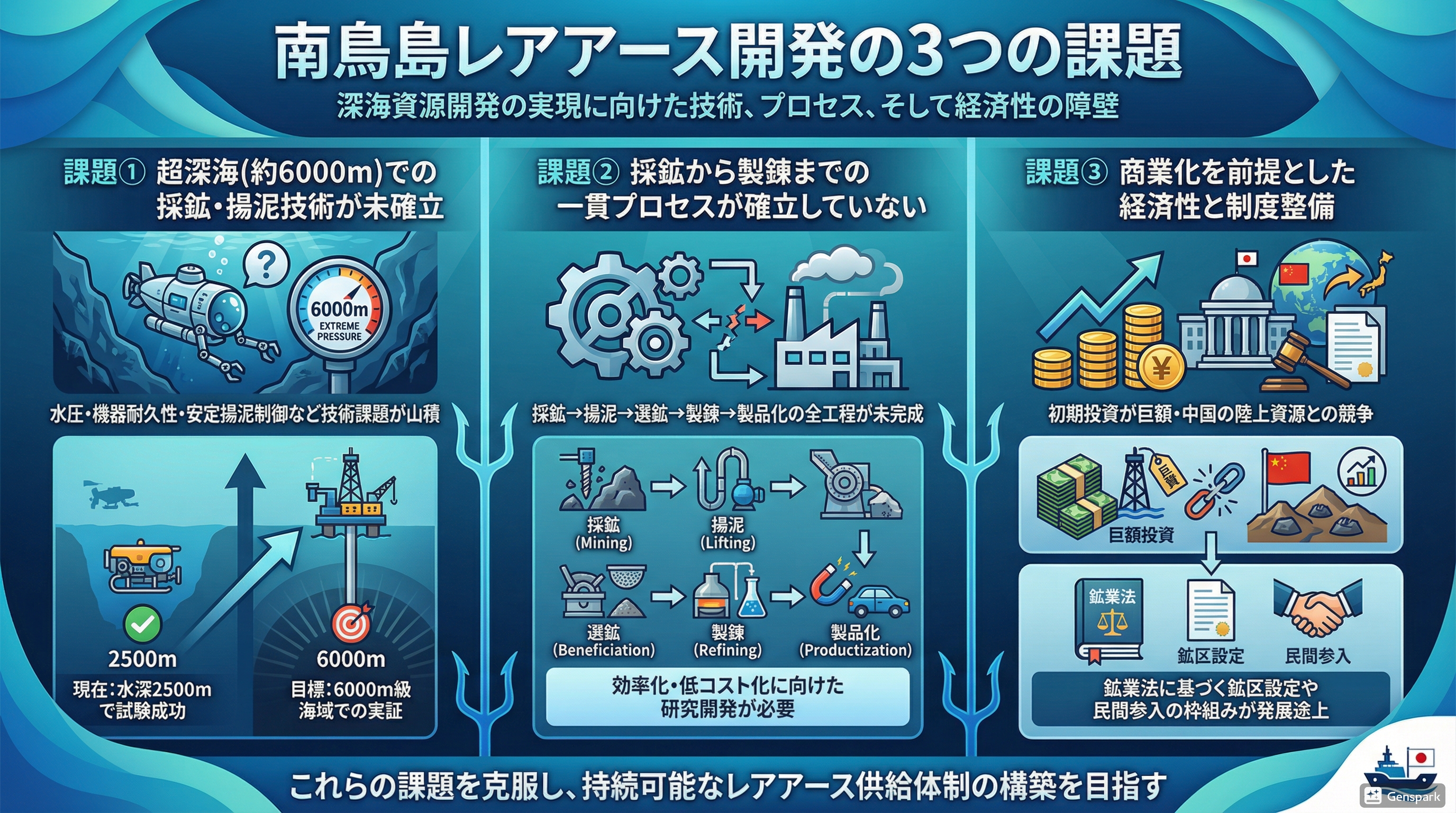

南鳥島のレアアースに期待が高まっていますが、課題もいくつか残されています。

経済産業省が発表している資料では、主に以下の3つが課題として挙げられます。

それぞれ解説します。

最大のハードルは、水深5000〜6000mという超深海での採鉱・揚泥技術です。

経済産業省の資料によると、これまでに水深約2500mでの揚泥試験は成功しているものの、実際にレアアース泥が賦存する6000m級海域での実証試験は未完了とされています。

超深海では、水圧・機器の耐久性・安定した揚泥制御など、陸上鉱山とは比較にならない技術課題が存在します。現状では、追加の実証試験や技術開発が不可欠であり、商業化に至るまでにはなお時間を要する段階です。

南鳥島のレアアース泥は、資源としてのポテンシャルが高い一方で、採鉱→揚泥→選鉱→製錬→製品化という一連のプロセス全体が、まだ社会実装の段階に達していません。

経産省資料では、レアアース泥の産業化に向けて、効率化・低コスト化を目指したさらなる研究開発が必要であると明記されています。特に、深海から回収した泥をどのように安定的・経済的に精製し、製品として供給するかは未解決の課題です。

三つ目の課題は、経済性と制度面です。南鳥島のレアアース泥開発は、資源安全保障の観点では大きな意義を持ちますが、民間企業が参入するためには、商業ベースで成立する見通しが必要です。

経産省はSIP(戦略的イノベーション創造プログラム)を通じて、採鉱・製錬技術の実証や鉱区設定に必要な基盤情報の整備を進めていますが、鉱業法に基づく鉱区設定や民間参入の枠組みは発展途上です。加えて、深海資源開発は初期投資が巨額になりやすく、コスト面で中国の陸上資源と競争できるかは不透明です。

レアアースは名前の印象とは異なり、資源量そのものが希少な金属ではありません。本質的な課題は、採掘後の精錬や廃棄物処理にかかるコストと環境負荷にあります。中国は世界が敬遠してきた精錬工程を引き受けることで、レアアース分野で圧倒的な地位を築いてきました。

一方、日本は精錬技術や都市鉱山といった川中・川下分野で強みを持ち、サプライチェーン多様化の重要な役割を担っています。レアアースの安定供給が重要性を増す中、今後どのような政策が打ち出されるかが注目されます。

【参考文献】

経済産業省 海洋エネルギー・鉱物資源開発計画 令和6年3月22日

https://www.meti.go.jp/press/2023/03/20240322001/20240322001-1rr.pdf

東京大学基金 南鳥島レアアース泥・マンガンノジュールを開発して日本の未来を拓く

https://utf.u-tokyo.ac.jp/project/pjt124

JOEGMEC 南鳥島海域のレアアース泥に関する勉強会報告書 平成25年11月

https://www.jogmec.go.jp/content/300120700.pdf

BBC Why the US needs China's rare earths

https://www.bbc.com/news/articles/c1drqeev36qo

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。