本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

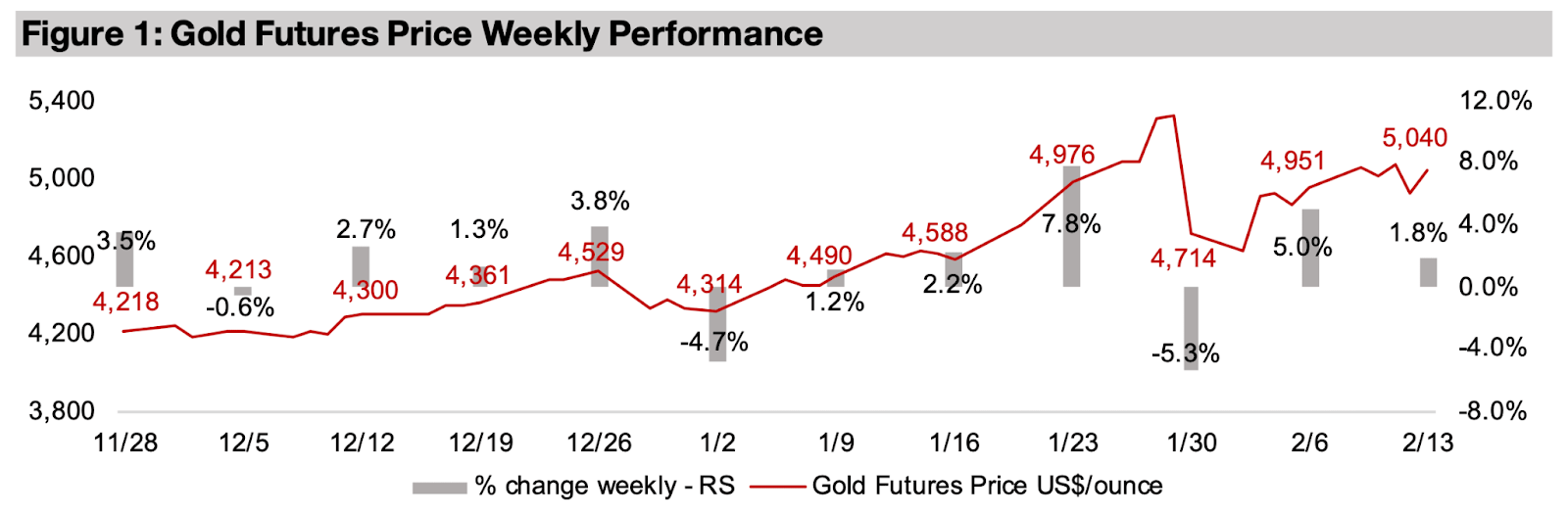

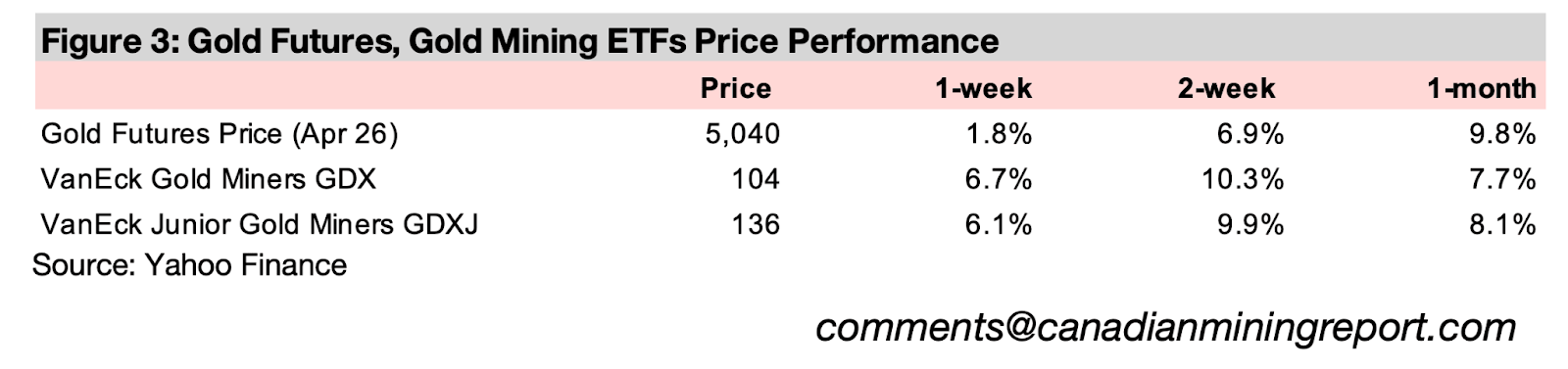

金価格は1.8%上昇し、1オンス当たり5,040米ドルとなった。前週には一時5,000米ドルを下回ったものの、再び大台を回復している。背景には、米国の消費者物価指数(CPI)が市場予想を下回ったことがある。インフレ率はここ数カ月にわたり鈍化傾向が続いており、追加利下げへの期待が高まったことが金価格を押し上げた。

メジャー金鉱会社の決算シーズンは、バリックtアグニコ・イーグルが2025年第4四半期の好調な決算で幕を開けた。金価格が急騰する一方でコストインフレは低水準にとどまり、利益率が向上し、各社が相当額の現金を蓄積したことが背景にある。

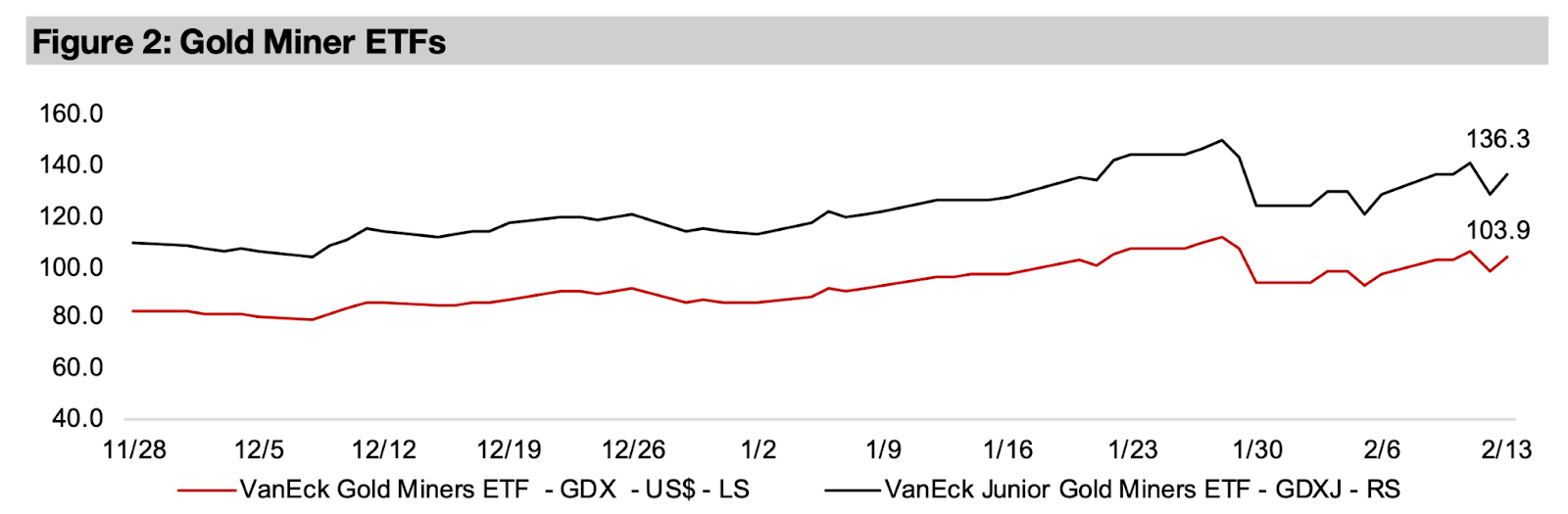

金関連株が急騰し、GDXは6.7%、GDXJは6.1%上昇した。金属価格が反発し、株式市場はソフトウェア部門の継続的な下落を受けて下落し、S&P 500は1.2%・ナスダックは1.8%・ラッセル2000は0.8%それぞれ下落した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は、わずか1週間で重要な節目である5,000米ドルを下回った後、1.8%上昇して5,040米ドルとなった。これは、2026年1月の米国消費者物価指数(CPI)インフレ率がコンセンサス予想を下回り、さらなる利下げの可能性に対する期待が高まったことが一因である。

通常であれば、こうした動きは株式市場も押し上げると予想されるが、株式市場は大幅に下落し、S&P 500は1.2%・ナスダックは1.8%・ラッセル2000は0.8%下落した。下落の要因としては、ソフトウェアセクターの低迷が続いていることが挙げられ、市場ではAIがソフトウェア機能のかなりの部分を担う可能性があると見込まれている。

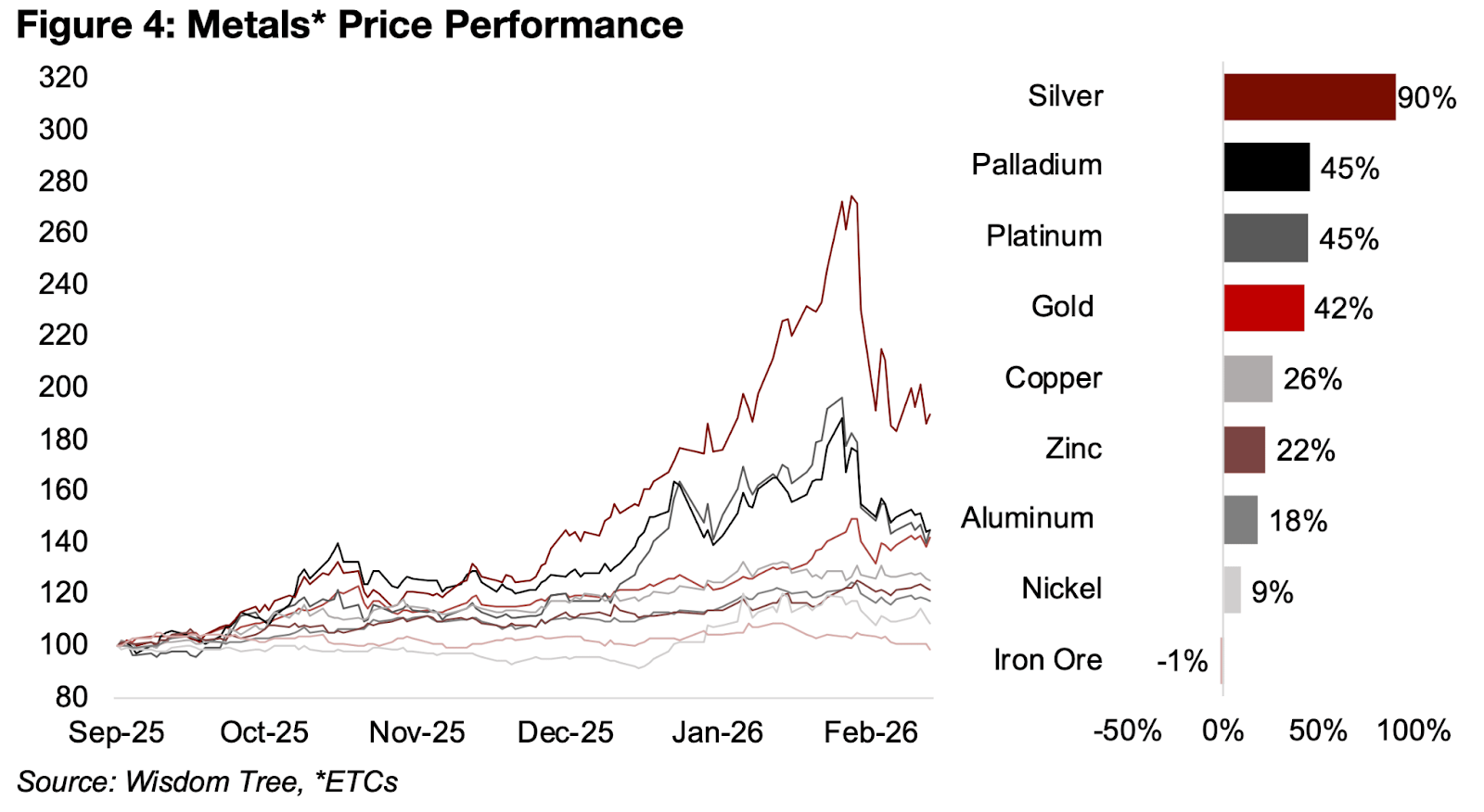

銀価格は下落を続け、スポット価格は5.2%下落したが、銀ETCは実際には3.6%上昇した。銀ETCのような金融商品は、特に現在の銀市場に見られるような深刻な歪みがある場合、スポット価格と異なる動きを見せることがある(図4)。

それでも、2025年9月以降の銀の上昇率は90%となり、金の42%の上昇率の2倍を超えている。ただし、金銀比率は中期平均を依然として大きく上回っており、銀はさらに下落する可能性があることを示唆している。

一方、パラジウムとプラチナの上昇率は金に収束しつつある。過去1週間でパラジウムは-0.3%、プラチナは-3.3%下落したが、2025年9月以降では両金属とも45%上昇している。

図4:金属価格の推移

2026年1月の米国総合消費者物価指数(CPI)は2.39%となり、直近のピークである2025年9月の3.02%から4か月連続で低下した。コアインフレ率も2.51%に低下し、2025年の直近の高値である3.11%から全体的に低下傾向に戻った。2025年12月に2.65%とわずかに上昇し、一時的な停滞が見られたものの、インフレ圧力は和らいでいるようだ。2025年上半期には市場でインフレ上昇を懸念する声が一部見られたが、そうした懸念は後退しつつある。

メジャー金鉱会社の2025年第4四半期決算シーズンが始まった。3大金鉱会社のうち、バリックとアグニコ・イーグルの両社が決算を発表し、ニューモントも他のメジャー金鉱会社の大半と共に今週決算を発表する予定である。

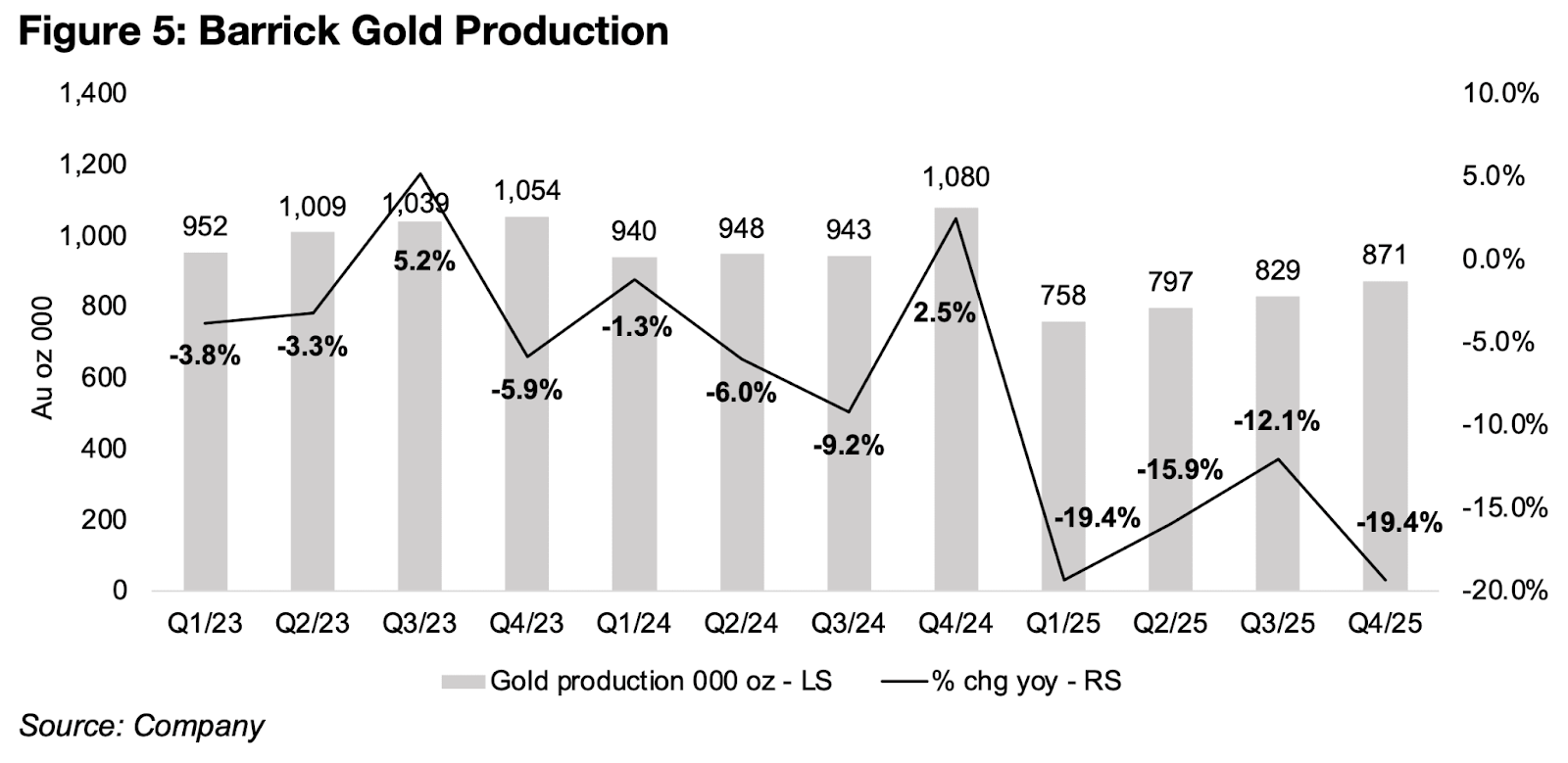

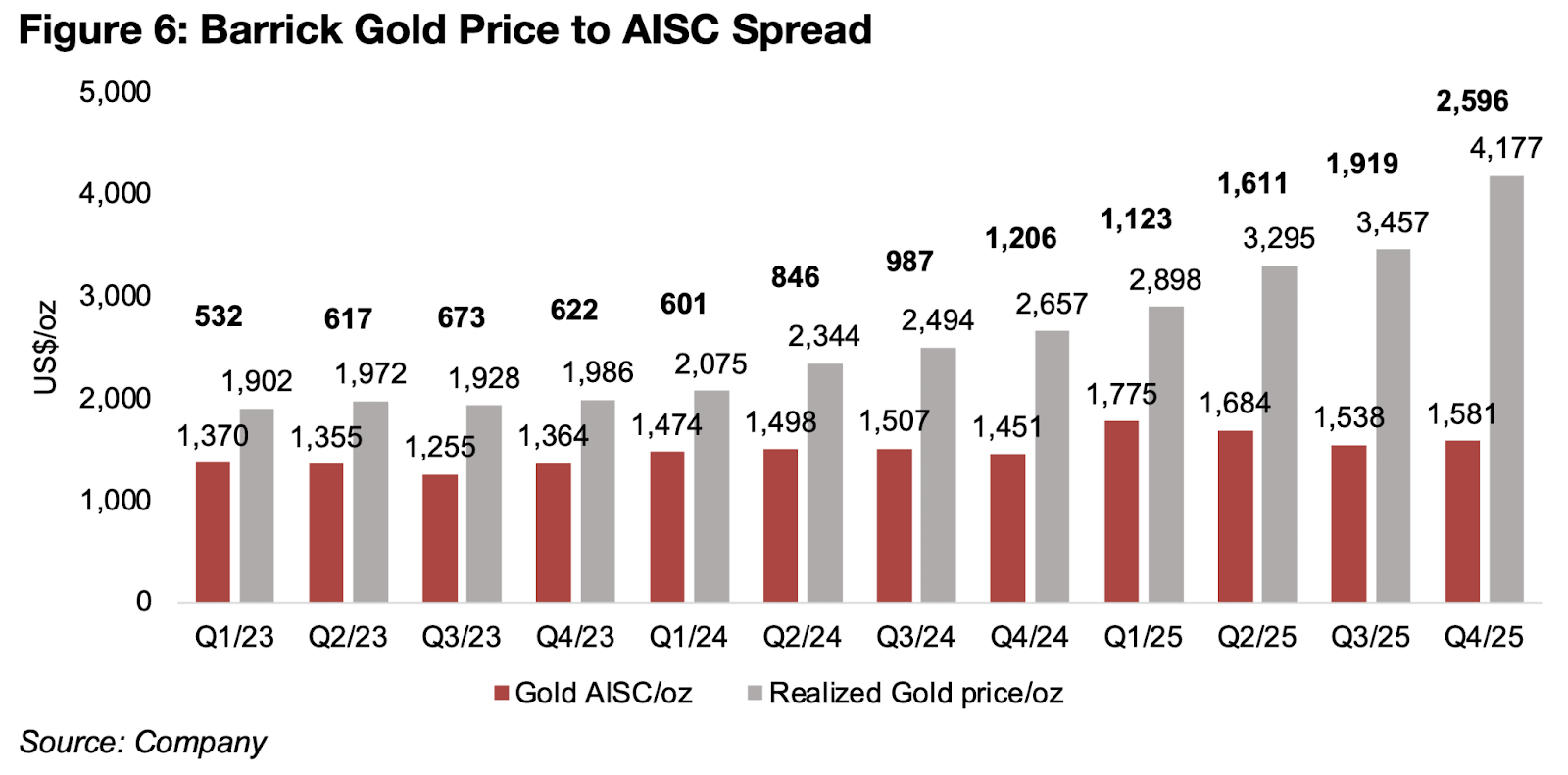

バリックの2025年第4四半期の生産量は前年同期比で-19.1%と低調で、過去4四半期で大幅に減少している(図5)。しかし、この減少は、実現金価格の急騰によって大きく相殺された。実現金価格は4,177米ドルに急騰し、前年同期比で1,500米ドル以上、前四半期比でも700米ドル以上上昇した(図6)。

一方、1オンス当たりのAISC(オールイン・サステイン・コスト:金鉱山の操業継続に必要な総コストを示す指標)は前年同期比でわずか130米ドル、前四半期比で43米ドル上昇にとどまった。AISCに対する実現金価格のスプレッドは2,596米ドルと、2024年第4四半期の1,206米ドル、2025年第3四半期の1,919米ドルから大幅に拡大した。

2025年の金生産量が大幅に減少した主な要因は、マリ共和国のルロ・グントコト鉱山の開発が2025年1月14日に中断されたことである。同鉱山はバリック社が80%、マリ政府が20%を保有している。

中断の背景には、金鉱山からの収益の政府取り分を増やす新たな鉱業法に基づき、マリ共和国がバリックに増税を要求したことがある。バリックは2024年12月にICSIDとの仲裁を求めたが、2025年11月、マリと4億3000万米ドルを支払うことで合意に達した。合意により、プロジェクトの操業再開が可能になり、2026年には全体的な金生産量が増加すると予想される。

これらの事象は、2021年の軍事クーデターによってマリで新政府が樹立され、同国の金鉱山に対する管理を強化する政策へと転換したことを受けてのものである。西アフリカでは、過去5年間にギニア・ブルキナファソ・ニジェールなど軍による政権掌握を経験した国がいくつかある。これらの国はサヘル諸国同盟を形成し、同様に資源の国有化に焦点を当て、フランスとの以前の強い政治的つながりから分離している。

図5:バリックの金生産量

図6:バリックの実現金価格とAISCのスプレッド

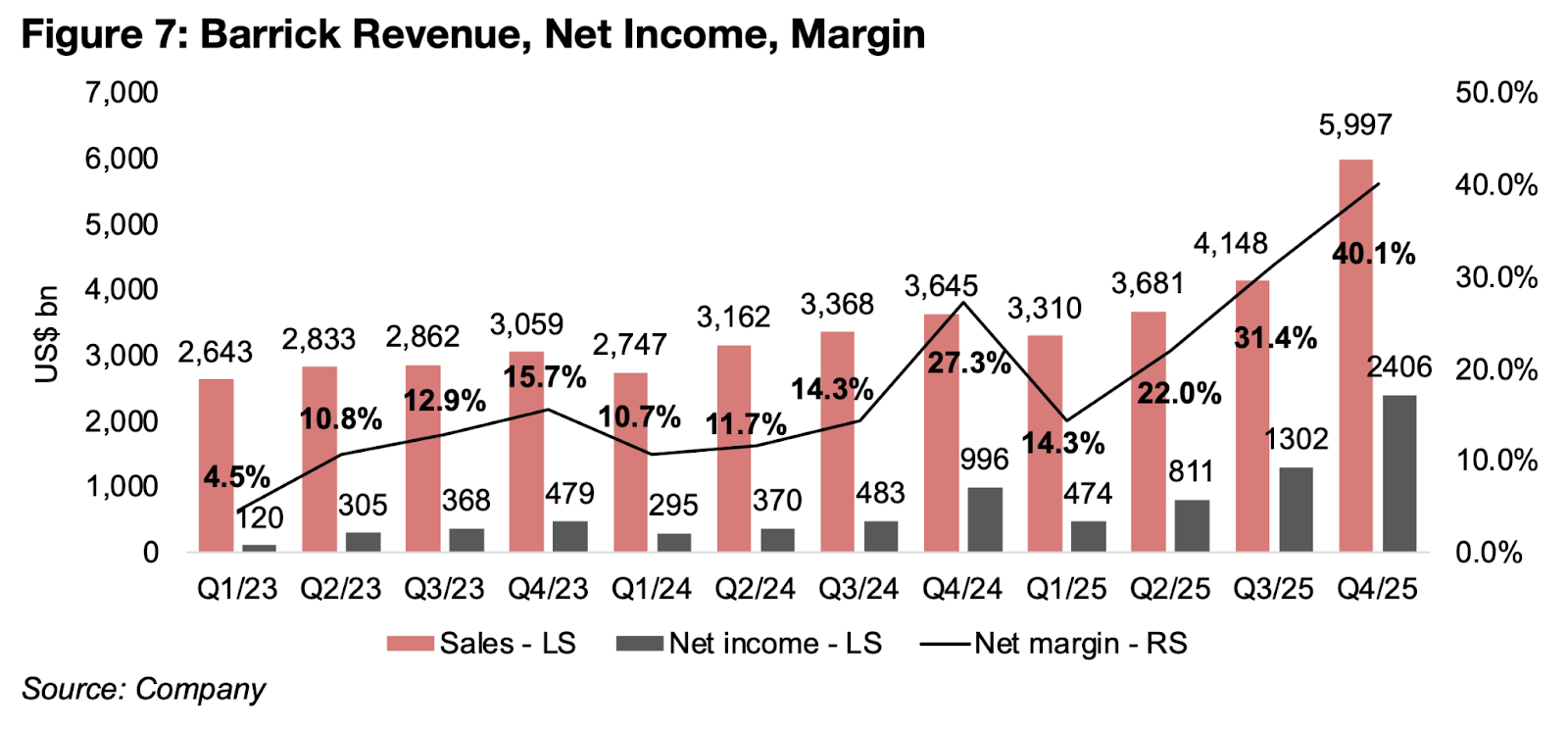

実現金価格の上昇は生産量の伸び悩みをはるかに上回り、売上高は前年同期比65%増、純利益は142%増となった。純利益率は2024年第4四半期の27.3%、2025年第3四半期の31.4%から40.1%に急上昇した(図7)。

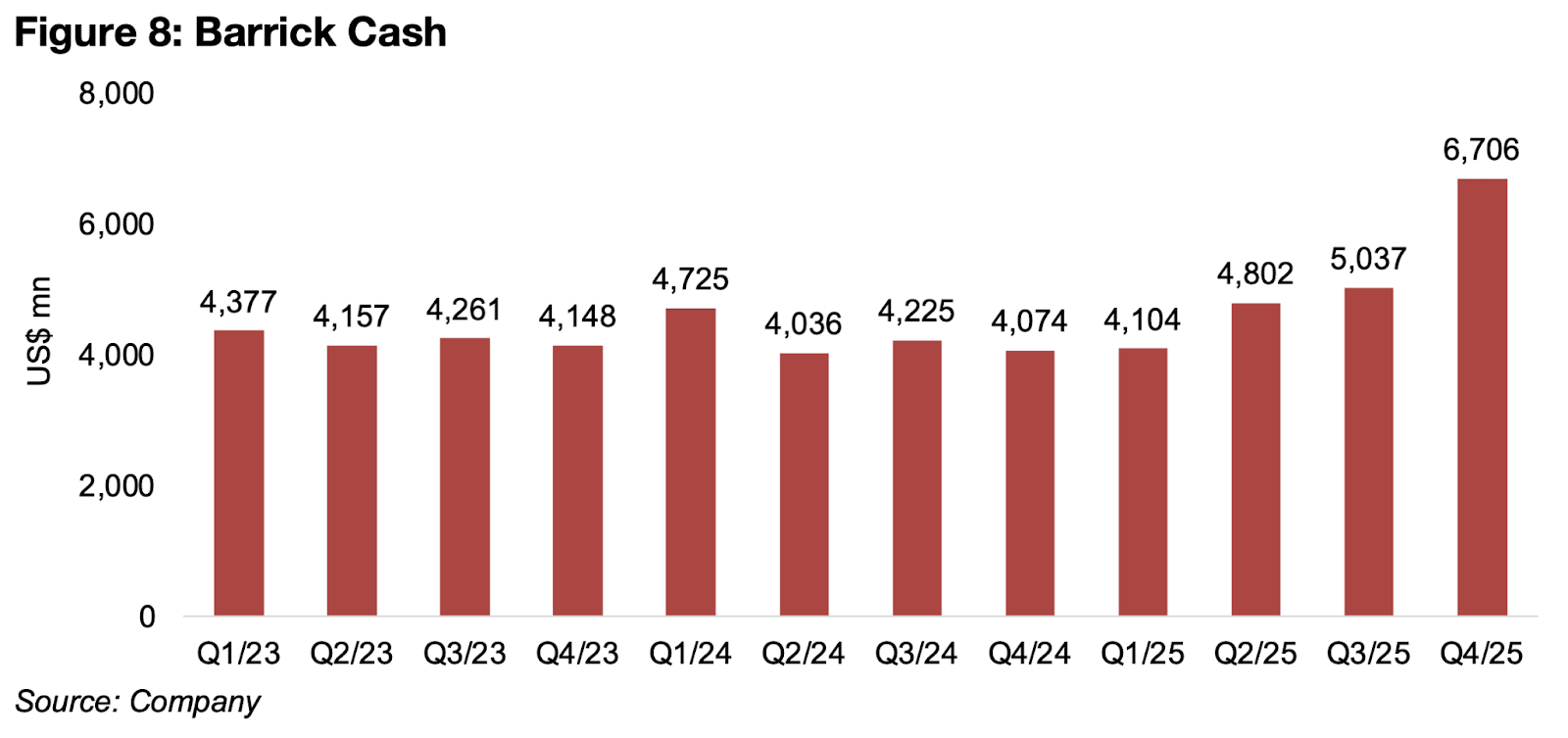

同社は引き続き現金を蓄積しており、2025年第4四半期には67億米ドルに達した。2025年第3四半期の50億米ドルから増加し、2023年第1四半期から2025年第2四半期の平均43億米ドルを大幅に上回っている(図8)。

同社はTier1資産を買収し、有機的成長に注力するという方針を表明している。特に最近のマリ共和国での経験を受けて、よりリスクの高い管轄区域を回避する可能性がある。そのため、多くのカナダのメジャー金鉱会社が同社による買収の潜在的なターゲットとなる可能性がある。

バリックは、現在の現金のみで、アイアムゴールド、エクイノックス、ハドベイ、SSRマイニング、オーシャンゴールド、ダンディー、B2ゴールドの相当数の株式を取得できる。ルロ・ゴンコト鉱山の操業停止以前から、2024年の生産量は前年比で減少しており、より進んだプロジェクトを持つジュニア企業からのプロジェクト買収を促す可能性がある。

図7:バリックの収益・純利益・利益率

図8:バリックの現金保有額

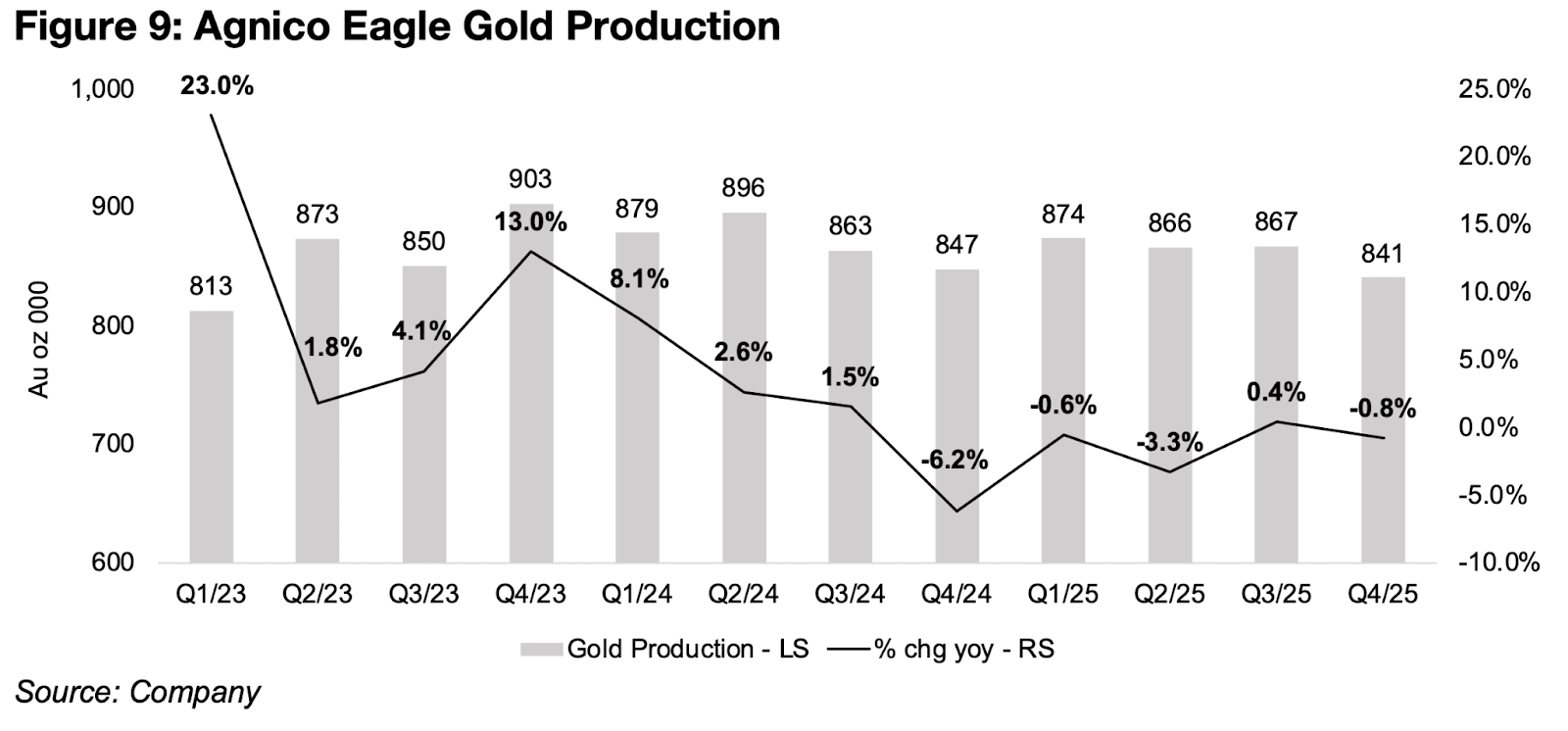

2025年におけるアグニコ・イーグルの生産量は全体的に減少した。2025年第3四半期にわずか0.4%の増加にとどまったものの、マリにおける開発の影響によるバリックの生産量減少に比べればはるかに緩やかな減少となった(図9)。

生産量の減少は、2024年を通して続いた下降傾向に追随するものである。増加率は2024年第1四半期の13.0%から2024年第4四半期の-6.2%へと低下した。2025年第4四半期の減少は、品位と処理量が低下したマカッサと、処理量が減少したラ・ロンドの生産量減少が要因である。ただし、デトゥール・レイクは品位の上昇により生産量が増加し、カナディアン・マラルティックは品位と処理量の増加により生産量が増加した。

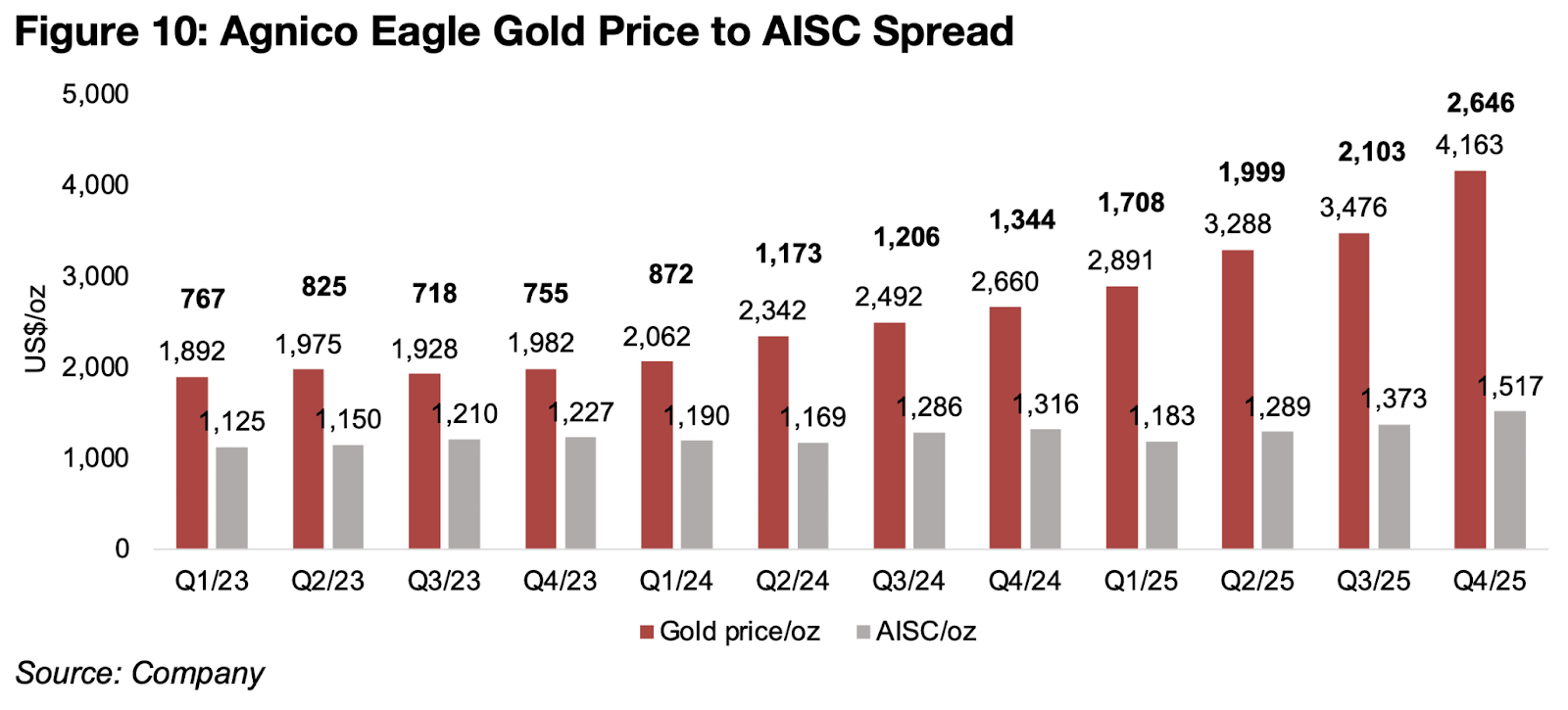

同社の実現金価格は2025年第4四半期に4,163米ドルとなり、コスト上昇をはるかに上回っている。しかし、AISCの上昇率は前年比201米ドル、前四半期比144米ドルと、バリックよりも高い(図10)。

図9:アグニコ・イーグルの金生産量

AISCの上昇は、主に金価格の上昇によるロイヤリティ費用の前年比増加と、メドウバンクとラロンドにおける継続的な設備投資の増加によるものである。一般管理費は前年比で減少した。

実現金価格とAISCのスプレッドは2,646米ドルに達し、過去8四半期にわたって一貫して上昇傾向にある。2023年第4四半期の755米ドルから3倍以上に増加した。

図10:アグニコ・イーグルの実現金価格とAISCのスプレッド

図11:アグニコ・イーグルの収益・純利益・利益率

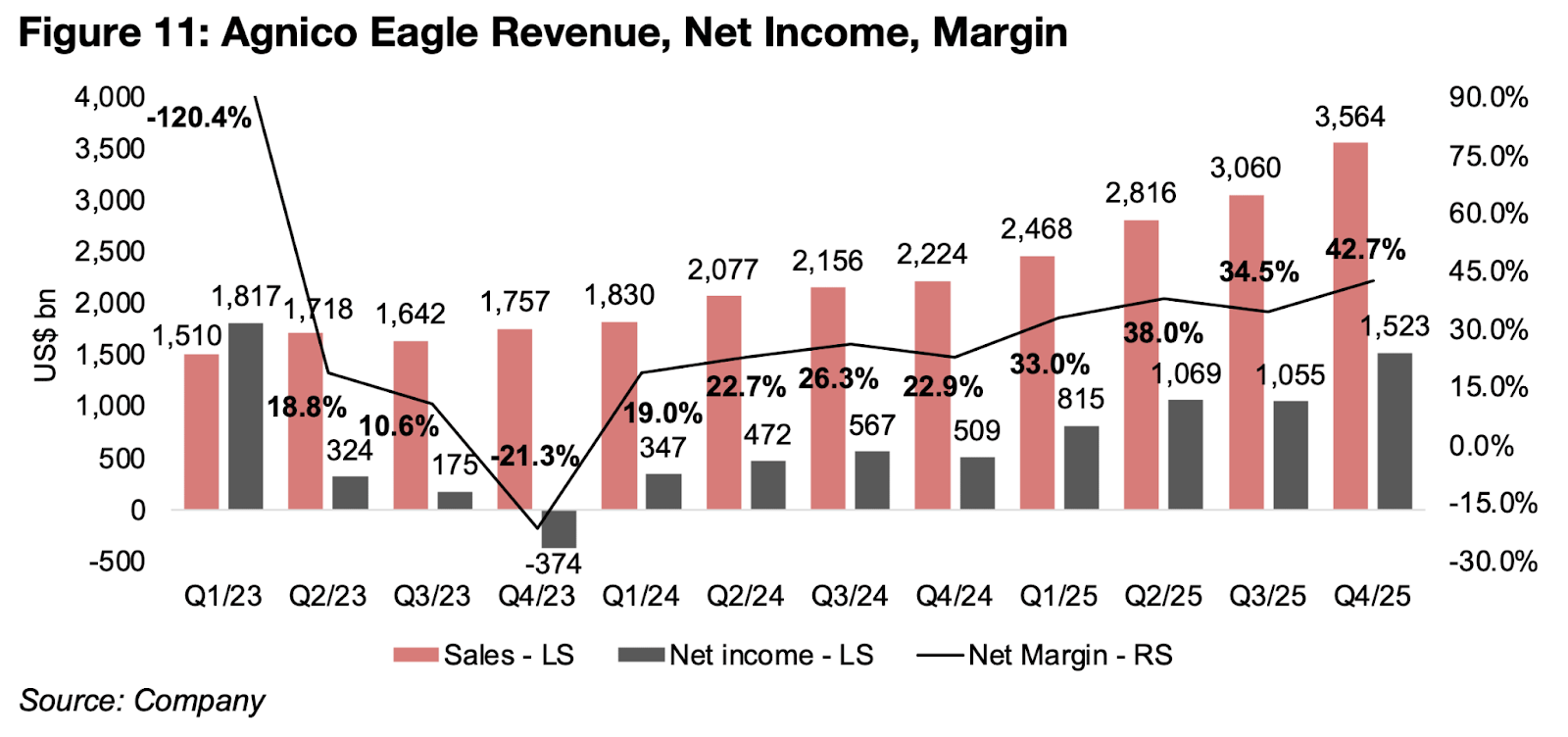

アグニコ・イーグルの2025年第4四半期の売上高は前年同期比60.3%増、前四半期比16.5%増の36億米ドルとなった。純利益は前年同期比199%増、前四半期比44%増となり、純利益率は42.7%に上昇した(前年同期比22.9%増、前四半期比34.5%増)(図11)。

しかし、純利益の増加は中核事業の改善だけでなく、減損損失の取り崩しによるものでもある。同社は2023年にマカッサ鉱山で5億9,400万米ドルの減損損失を計上しており、そのうち4億2,100万米ドルはのれん、1億7,300万米ドルは固定資産によるものであった。2025年にはこの減損損失の一部取り崩しが1億5,600万米ドル発生した。

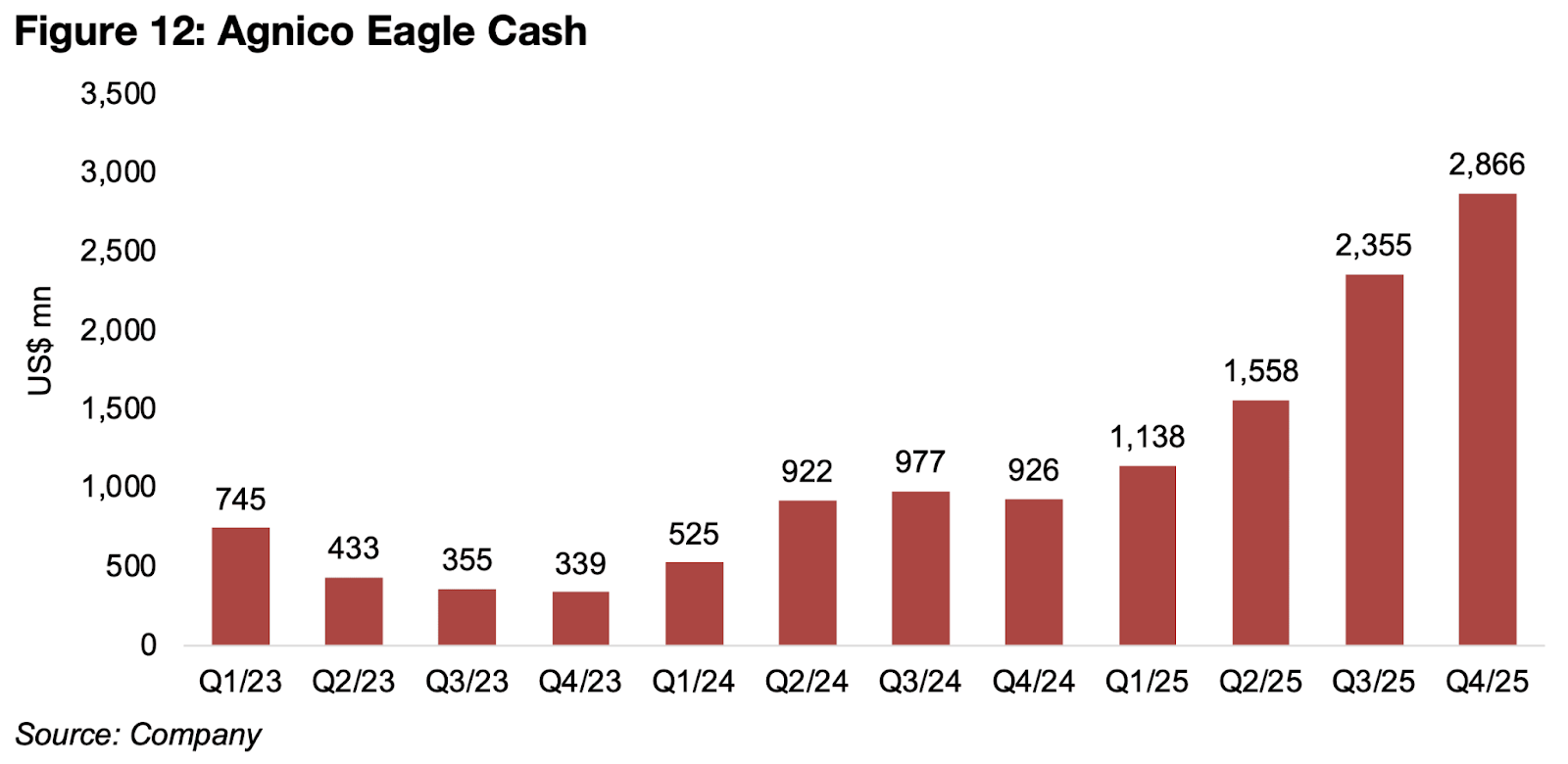

現金残高は昨年大幅に増加した。2023年には特にニューモントやバリックと比較して比較的低水準であったが、2024年第4四半期の9億米ドルからほぼ3倍の28.7億米ドルに増加した(図12)。

過去2四半期で同社は十分な現金を蓄積しており、同セクター内での大規模な買収も推進している。3大金鉱会社は合計150億米ドルを超える現金を保有することになり、ニューモントが今週決算を発表すると、この額はさらに増加する可能性がある。今後数年間で、より有力なジュニア鉱山会社への買収提案がいくつか行われる可能性がある。

図12:アグニコ・イーグルの現金保有額

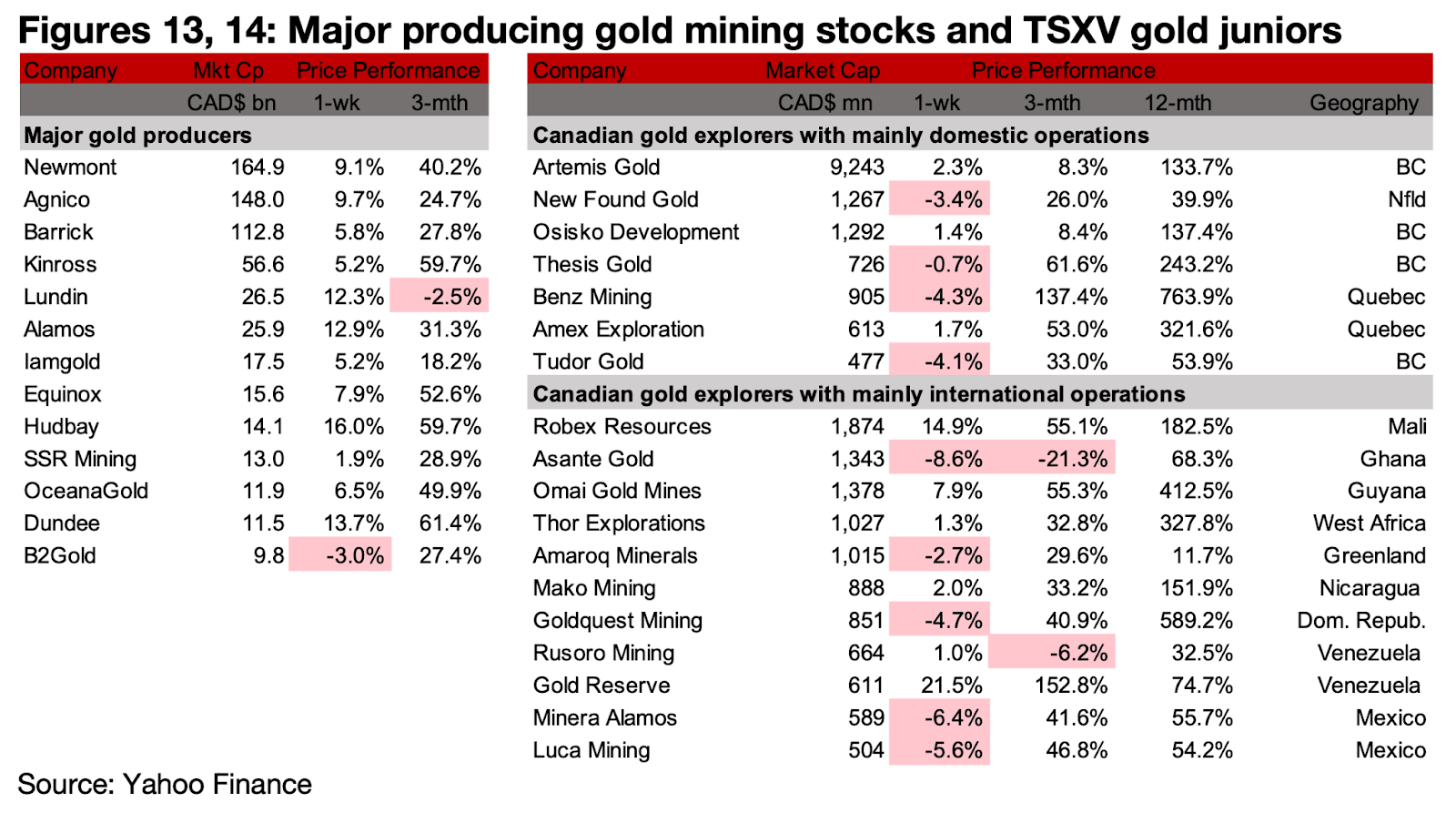

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱会社はB2ゴールドを除きほぼ全て上昇したが、TSXVの金関連銘柄はまちまちであった(図13、14)。

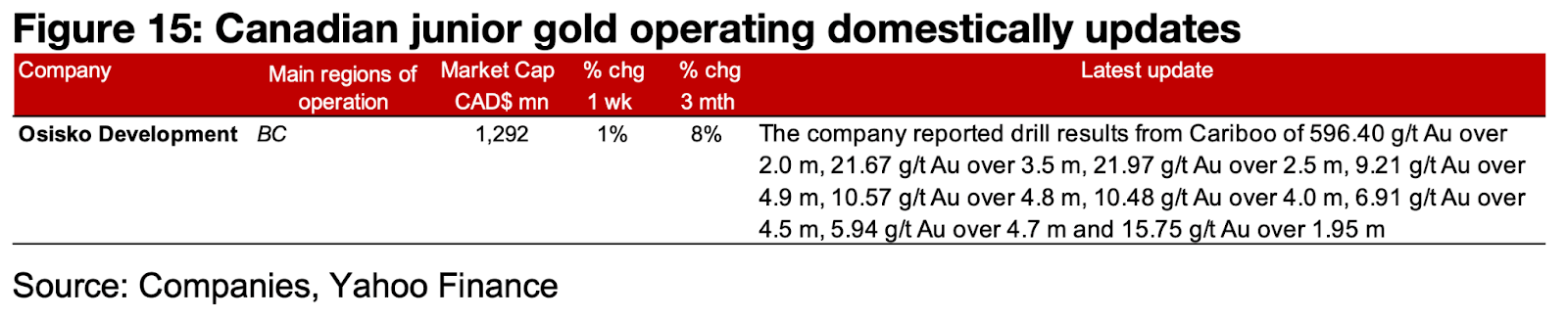

TSXVの金関連銘柄のうち、主に国内で事業を展開している企業では、オシスコ・ディベロップメントがカリブー・プロジェクトのインフィル掘削結果を報告した(図15)。

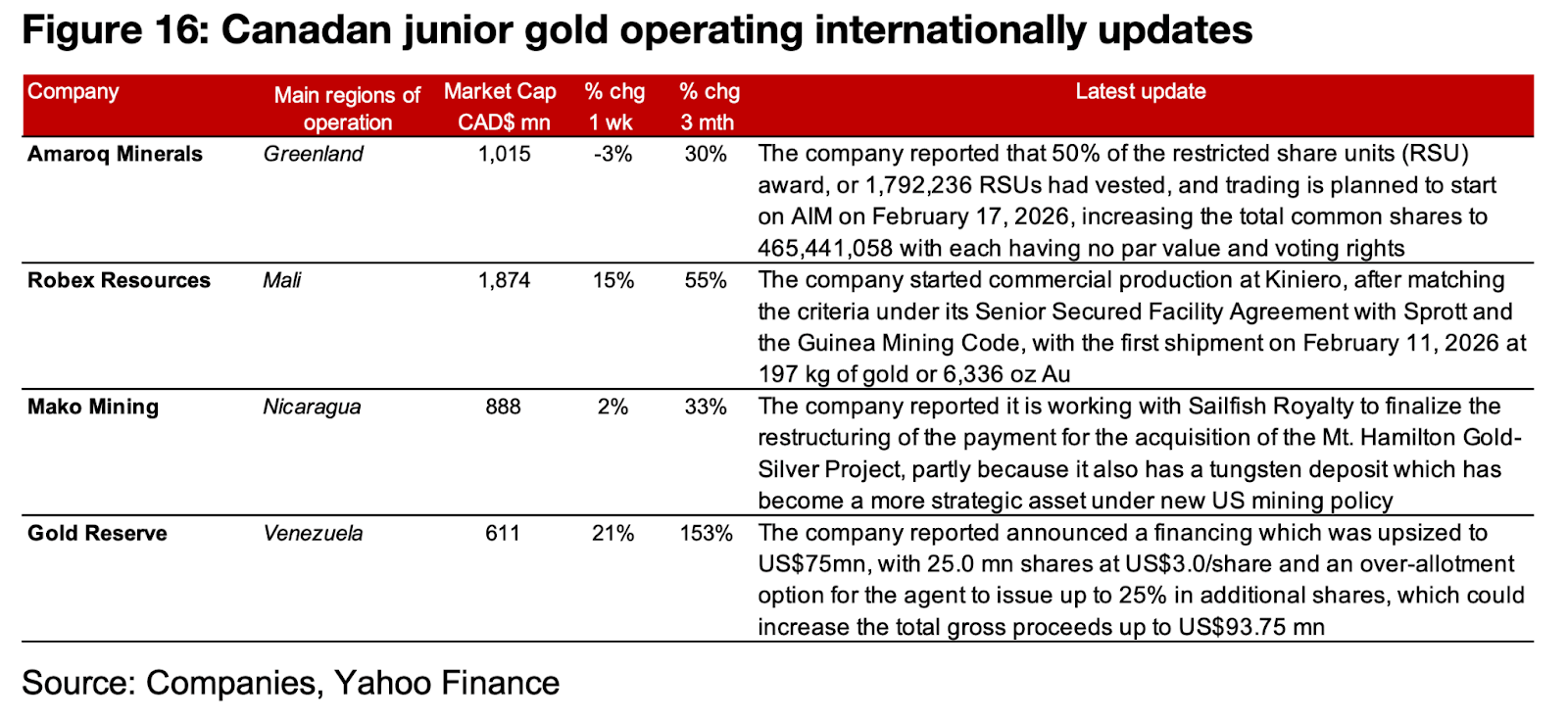

TSXVの金関連銘柄のうち、主に海外で事業を展開している企業では、アマロク・ミネラルズが制限付き株式ユニットの半額の権利確定を発表し、AIMでの取引開始が予定されている。ロベックス・リソースはスプロットとの担保付融資枠およびギニア鉱業法の基準を満たし、商業生産を開始した。

マコ・マイニングは、セイルフィッシュ・ロイヤルティと協力し、米国の新鉱業政策の施行以降、より戦略的な資産となった追加タングステン鉱床に基づき、マウント・ハミルトン・ゴールド・シルバー・プロジェクトへの支払い再編を完了した。ゴールド・リザーブは、資金調達額が7,500万米ドルに増額され、代理店のオーバーアロットメント・オプション全額を含めると9,375万米ドルに達する可能性があると報告した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。