本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した

“Weekly Roundup” の内容を翻訳・再構成したものです。

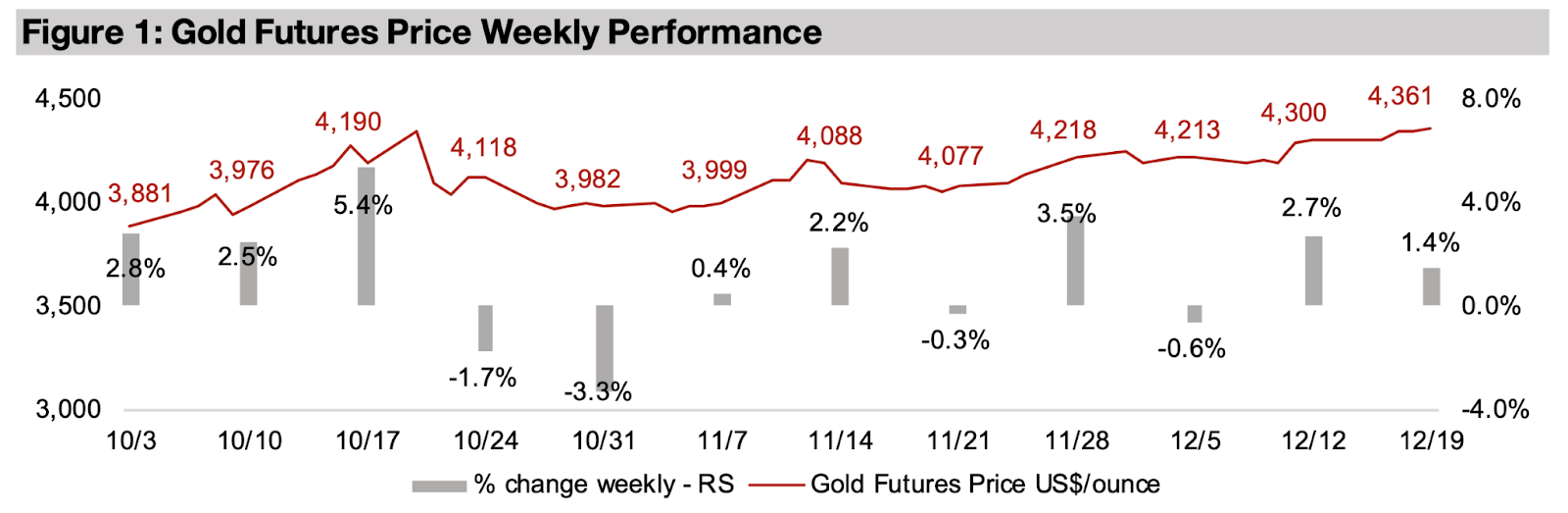

米国の最新インフレ指標は市場予想を下回り、一方で雇用者数は予想を上回る結果となった。これを受け、金価格は前週比1.3%上昇し、1オンスあたり4361ドルとなった。

これらの経済指標は、政府閉鎖の影響で発表が延期されていたが、先週実施されたFRBの利下げを正当化する内容と市場では受け止められている。

インフレの沈静化と雇用の底堅さが同時に示されたことで、「景気後退を伴わない金融緩和」というシナリオへの期待が、金価格を押し上げた形だ。

金市場にとって、もう一つ重要なテーマが日本のキャリートレード解消である。

日本銀行は政策金利を過去20年間で最も高い水準へと引き上げており、低金利の円を調達して高利回り資産へ投資する「円キャリートレード」の巻き戻しが進んでいる。

キャリートレードの解消は、「世界的な流動性の低下」「リスク資産への資金流入の鈍化」を招きやすく、結果として安全資産である金が相対的に選好される環境を生み出す。

金価格の上昇は、単なる米国要因だけでなく、グローバルな資金循環の変化も背景にあると考えられる。

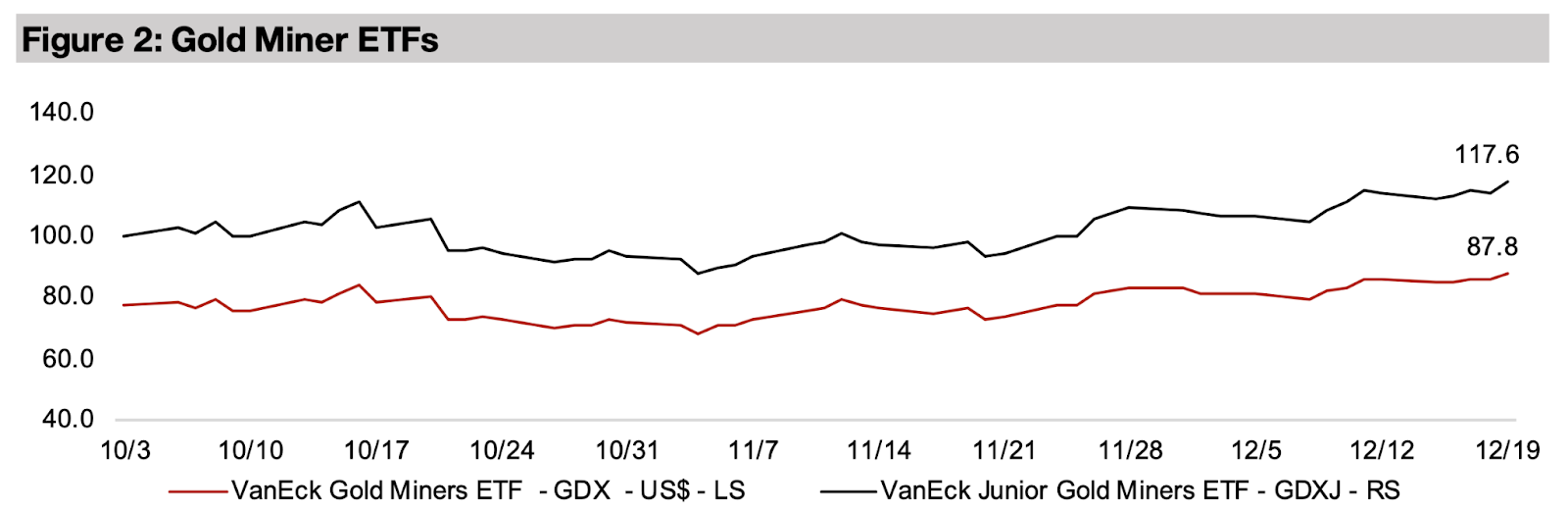

金関連株は上昇し、GDXは2.5%上昇、GDXJは2.9%上昇した。市場がリスク回避に転じたため、S&P 500は-0.4%、ナスダックは-0.1%、ラッセル2000は-1.3%下落し、株式市場の下落を上回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

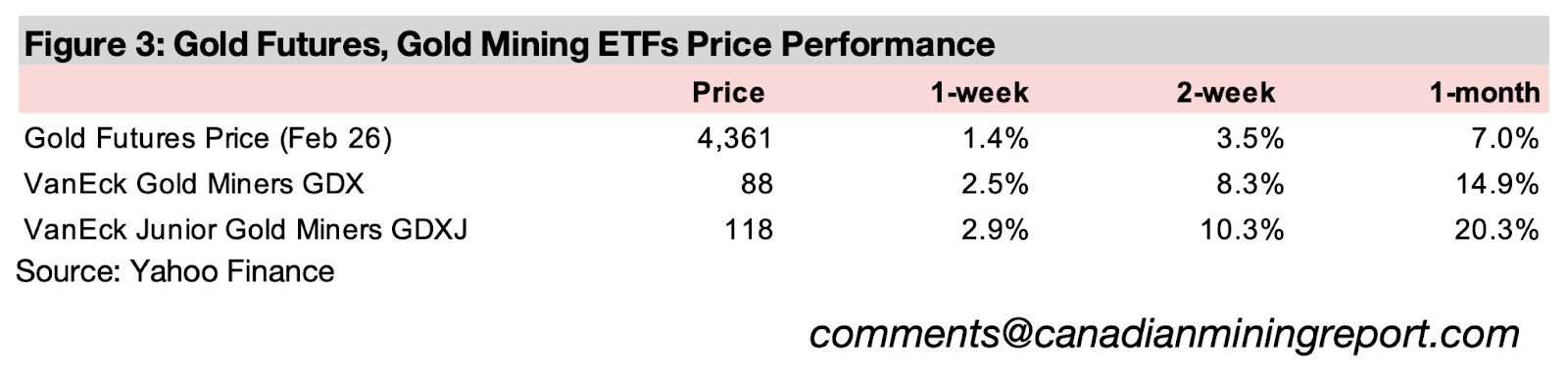

図3:金先物および金鉱株ETFの価格パフォーマンス

2025年11月の米国経済指標を受け、金価格が上昇した。米国の消費者物価指数(CPI)は市場予想を下回り、雇用者数は予想を上回った一方で、失業率は上昇。これを受け、金価格は前週比1.4%上昇し、1オンスあたり4361ドルとなった。

これらの指標はいずれも政府閉鎖直後に発表されたもので、市場ではFRBによる直近の利下げ判断を裏付ける内容と受け止められた。FRBは直近の会合でも緩和継続の可能性に言及しており、今回のデータは2026年までの追加利下げ余地を一定程度示すものと解釈されている。

もっとも、市場心理は強気に傾いたわけではなく、株式市場はリスクオフの流れが優勢となった。S&P500は0.4%下落、ナスダックは0.1%下落、ラッセル2000指数は1.3%下落し、広範な株価調整が見られた。

注目すべきは、今回の局面では金以外のディフェンシブセクターが十分なヘッジ機能を果たさなかった点である。米国公益事業セクターおよび生活必需品セクターはいずれも1.6%下落し、市場全体をアンダーパフォームした。

その一方で、金関連銘柄は明確なアウトパフォーマンスを示した。金鉱株ETFのGDXは2.5%、GDXJは2.9%上昇し、いずれも過去最高値を更新している。

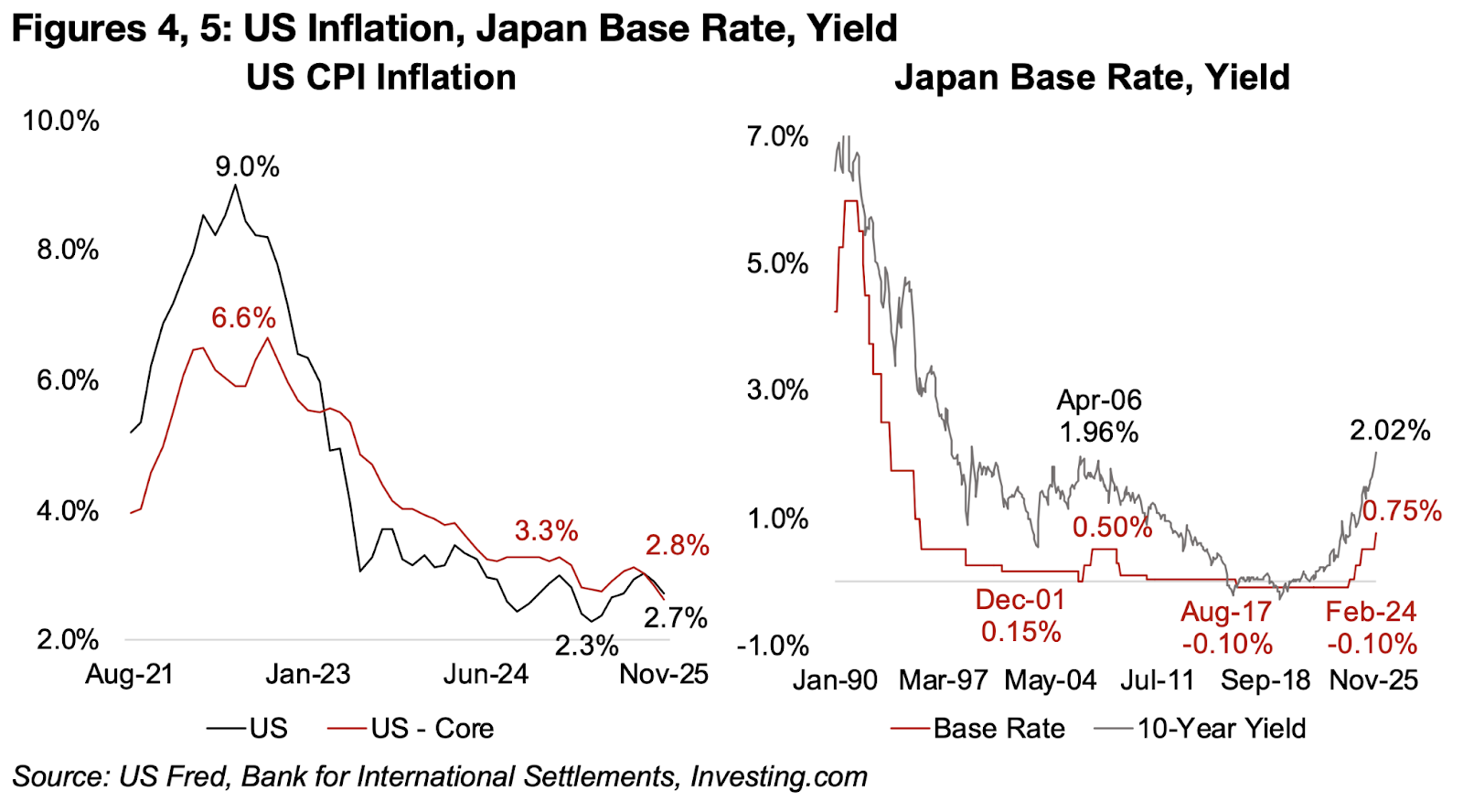

図4、5:米国インフレ率、日本の政策金利・利回り

米国の総合消費者物価指数(CPI)は、2025年8月に記録した直近ピークの3.1%から、11月には2.7%へと低下した。コアインフレ率も同様に、2025年9月のピークである3.0%から2.7%へと鈍化している(図4)。

インフレ率は2025年第1四半期に一度低下した後、再び上昇に転じていた。しかし、政府閉鎖の影響により経済指標の公表が遅れたことで、FRBが実施した直近の利下げを正当化するほど、インフレが明確に沈静化しているかどうかは判断が難しい状況にあった。

その一方で、労働市場の悪化がインフレ圧力を和らげている可能性は高い。失業率は2023年初頭の最低水準である3.4%から、2025年11月には4.6%まで上昇しており、雇用環境の悪化は2026年に向けたFRBの追加利下げを後押しする要因となり得る。

ただし、最新の雇用データは一概に弱い内容ではなかった。11月の米国の季節調整済み非農業部門雇用者数は6万4000人増となり、市場予想の4万5000人を大きく上回った。これは、2025年10月の10万5000人減という大幅な落ち込みからの明確な反発を示している。

総じて見ると、インフレは鈍化傾向にあるものの、雇用指標はまだ底堅さを残しており、FRBの金融政策を巡る判断は引き続き難しい局面にあると言える。

今週のマクロ経済における重要な動きの一つが、日本銀行による政策金利の引き上げである。日銀は政策金利を0.25%引き上げて0.75%とした(図5)。

この動きは、2024年半ば以降、世界の主要中央銀行の多くが利下げサイクルに入っている流れとは対照的である。米国も比較的遅れて、2025年9月に初めて利下げに踏み切った。こうした中で、日本だけが金融引き締めを進めている点は、市場にとって大きな意味を持つ。

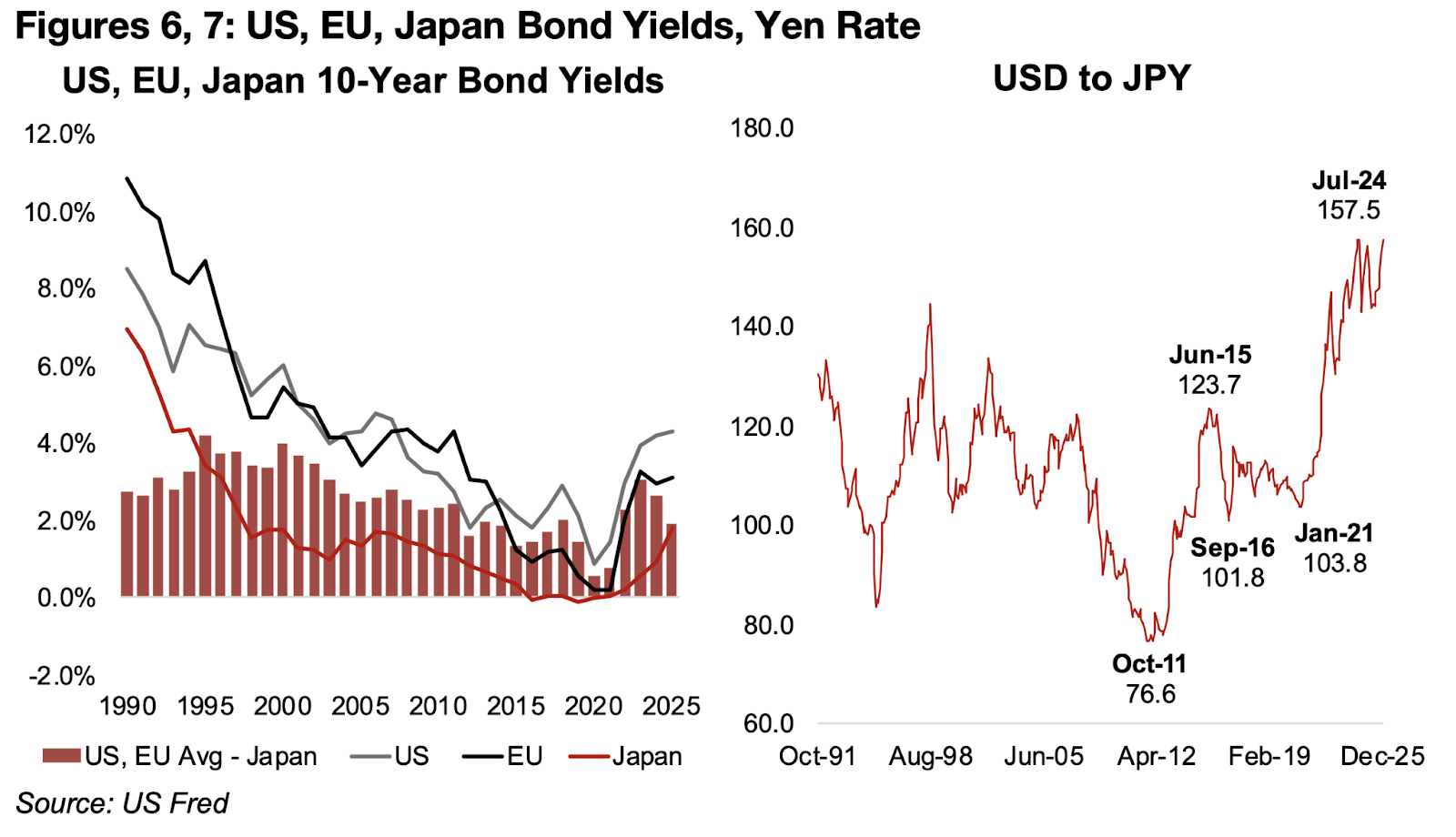

今回の利上げにより、日本の政策金利は過去20年で最高水準に達した。さらに、日本の10年国債利回りは2.02%まで上昇し、2006年4月に記録した過去最高値(1.96%)を上回った。

これは、20年以上にわたり世界の金融市場で構造的に続いてきた「日本キャリートレード」の前提条件が崩れつつあることを示している。低金利の円で資金を調達し、高金利通貨やリスク資産に投資する取引は、日本の金利上昇とともに魅力を失い、巻き戻し(解消)が進みやすくなる。

キャリートレードの解消は、世界的な流動性の縮小を通じて、株式などのリスク資産に下押し圧力を与える一方、安全資産への資金回帰を促す要因となる。そのため、市場ではこの日本の金融政策転換が、今後の資産価格に与える影響を警戒する動きが強まっている。

この取引は、1990年代後半から2024年初頭まで、日本の金利が世界的に見て極めて低く、政策金利がほぼゼロに固定されていたことを前提として成立してきた。その結果、日本と米国・EUの間には大きな金利差が生じ、市場では低金利の円を借りて他通貨に替え、高い利回りの資産へ投資する動きが広がった。

為替が比較的安定している限り、投資後に外貨を円に戻しても為替損は限定的で、金利差による利益を確保しやすかった。実際、2005年から2022年にかけての米ドル/円相場は一定の変動はあったものの、長期的には比較的安定して推移していた。

しかし、2023年以降に米国とEUが急速な利上げを進める一方、日本が金融緩和を維持したことで金利差は再び拡大し、円安とともにキャリートレードの魅力は一段と高まった。その後、日銀が利上げに踏み切り、米国とEUが利下げ局面に入ったことで、この金利差は再び縮小しつつある。

図6、7:米国・EU・日本の債券利回りとドル円レート

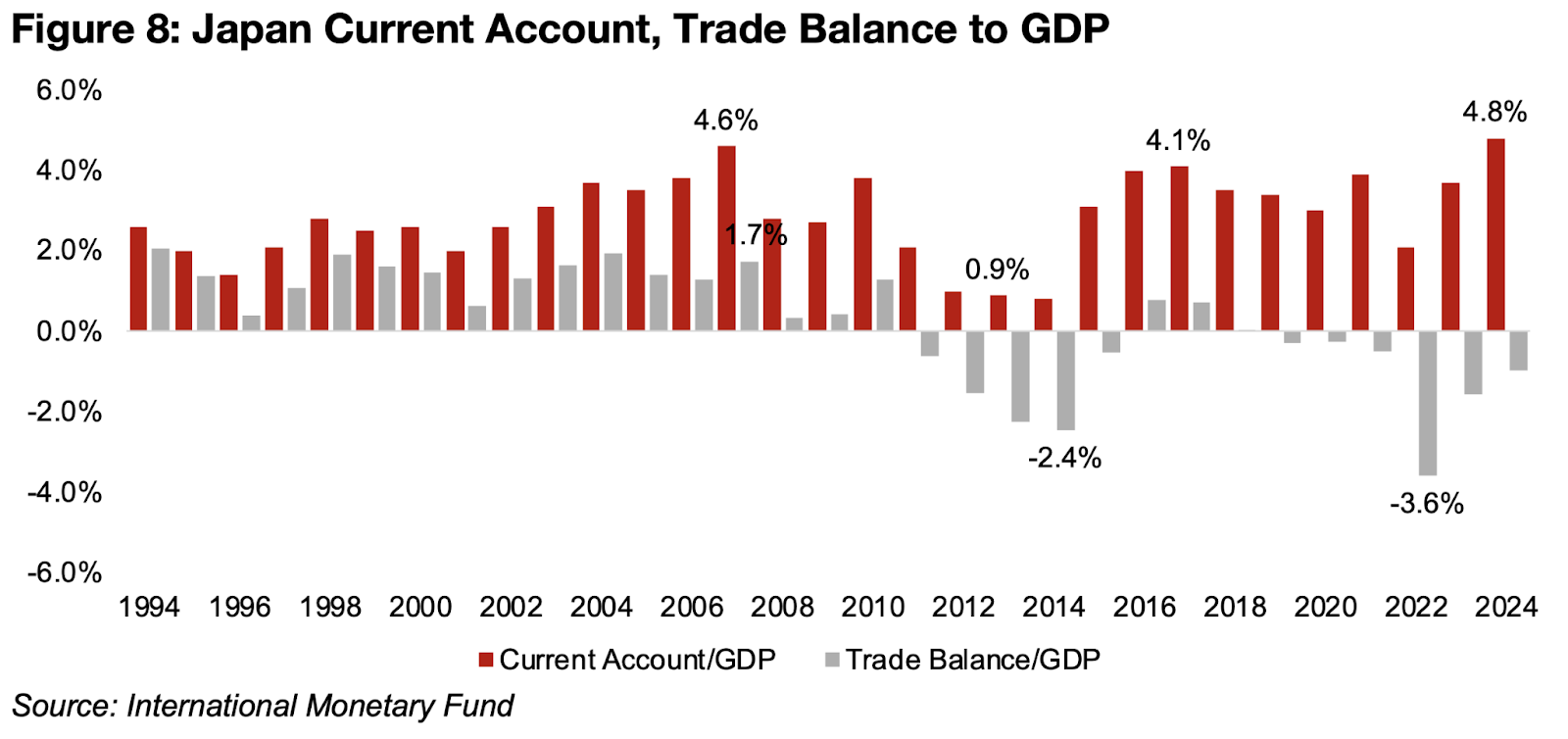

日本のキャリートレードが長年維持されてきた背景には、対GDPで見ても非常に大きい経常収支黒字がある。これは主に二つの要因によるものだ。一つは輸出が輸入を上回ってきたこと、もう一つは海外投資から得られる収益が、国内に対する外国投資からの支払いを上回っていることである。

経常収支が黒字であるということは、その国が世界に対して資金の純供給国であることを意味する。日本は過去30年にわたり経常収支黒字を維持しており、1994年から2011年にかけては大幅な貿易黒字がその主因だった(図8)。

2012年以降は、ほぼ毎年貿易赤字が続いているものの、日本が保有する巨額の対外資産からの投資収益がこれを補い、結果として経常収支は引き続き黒字を維持している。

図8:日本の経常収支・貿易収支(対GDP比)

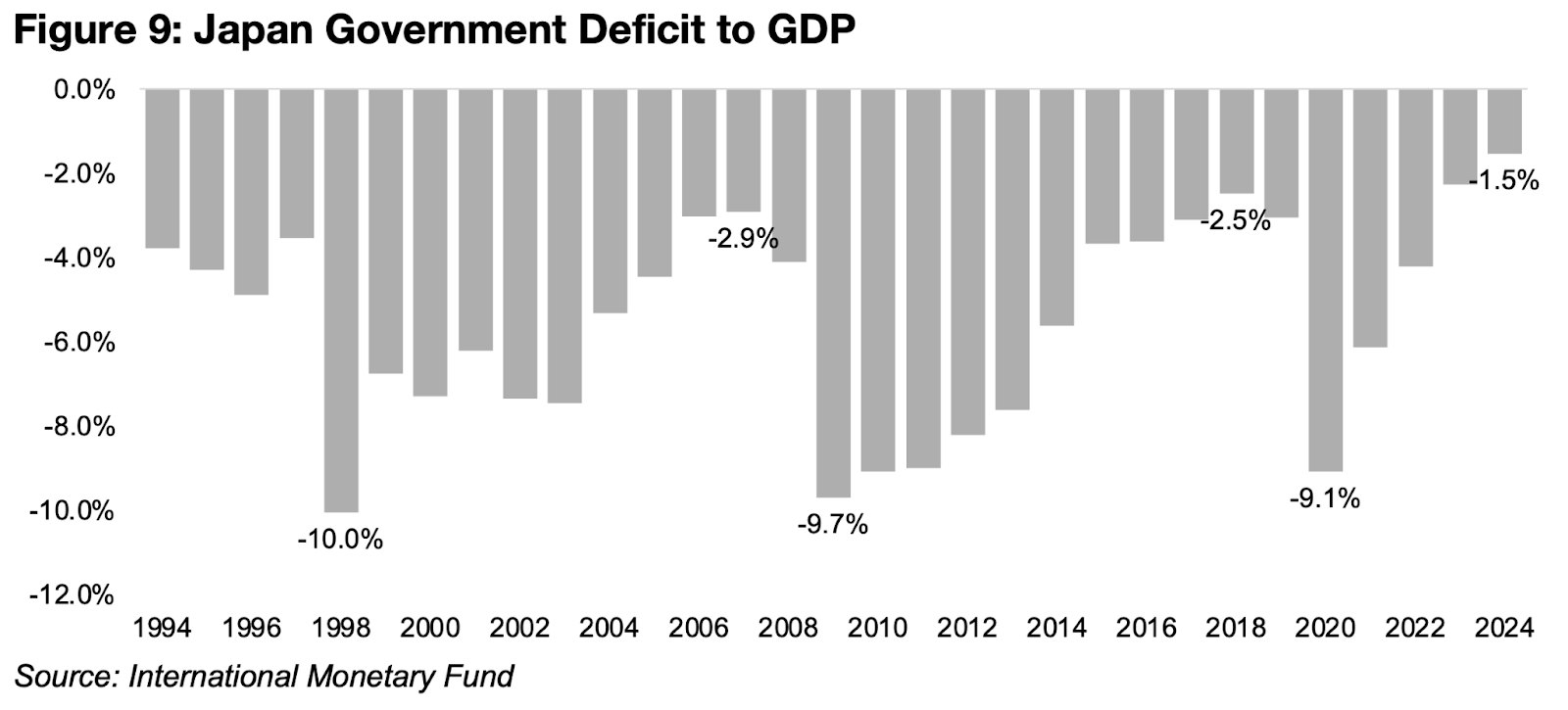

この経常収支黒字は、過去30年間にわたり、日本が毎年平均で -5.5% 程度の大幅な政府財政赤字を抱えてきた中で、国内財政のバランスを保つうえで重要な役割を果たしてきた(図9)。政府部門が恒常的な赤字である一方、日本全体として対外的な資金収支が安定してきた背景には、民間部門および企業部門による高水準の貯蓄がある。

マクロ経済の観点では、民間部門の貯蓄から投資を差し引いた資金余剰と、政府の財政収支を合計したものは、最終的に経常収支、すなわち貿易収支と対外投資収支に一致する。日本では、政府支出が税収を上回る状況が続いてきたにもかかわらず、民間部門の潤沢な貯蓄と、海外投資から得られる安定した所得によって、この均衡が保たれてきた。

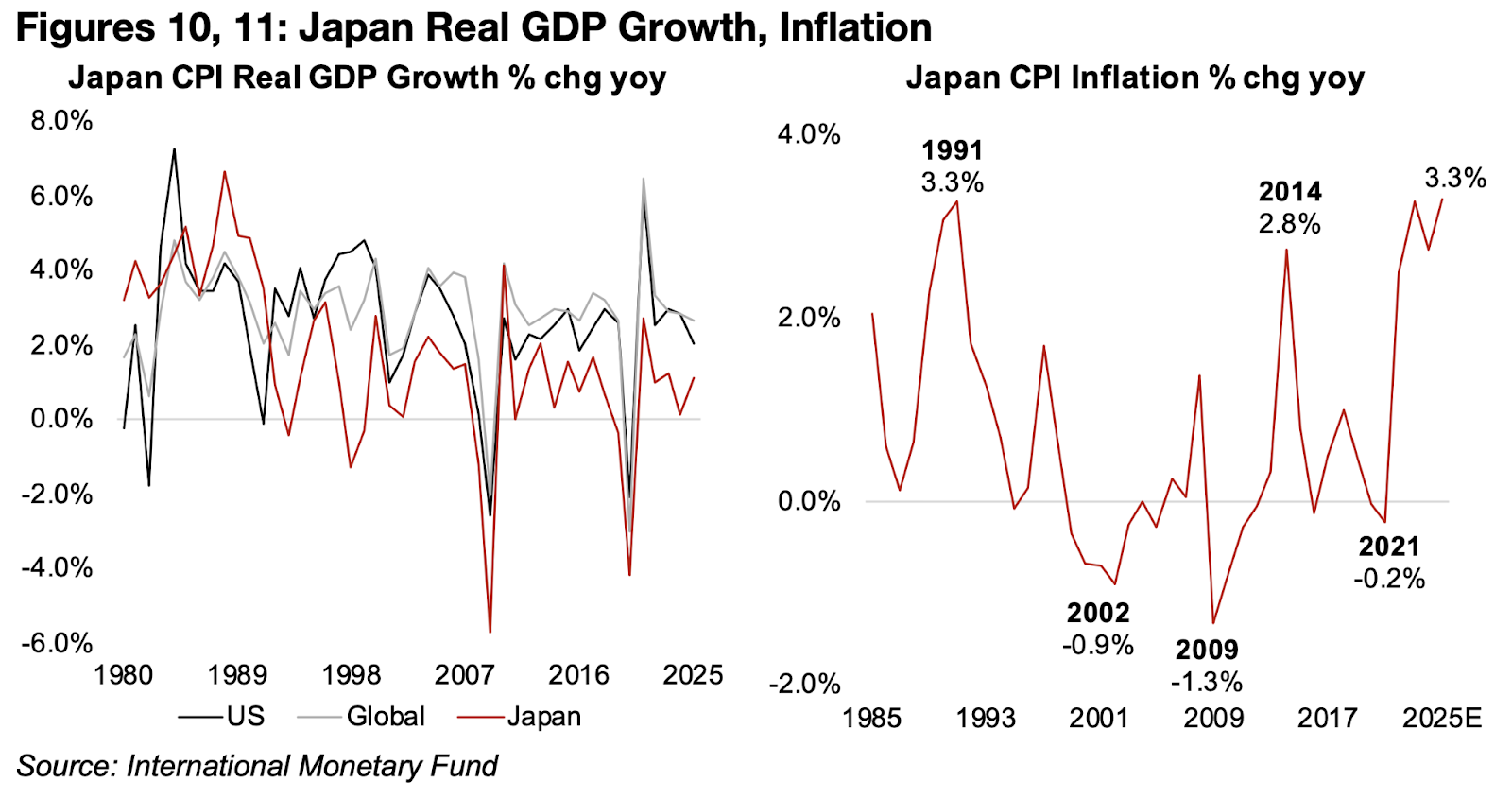

こうした高水準の国内貯蓄は、国内の資本を豊富にし、資金調達環境を緩和することで、金利が上昇しにくい構造を生み出してきた。加えて、日本の実質GDP成長率は他の主要国と比べて相対的に低水準にとどまってきたため、資金需要そのものも抑制され、結果として長期にわたる低金利環境が維持されてきたと考えられる(図10)。

しかし、円安の進行によって日本の輸入コストは大きく上昇し、賃金上昇率も2023~2025年(見込み)にかけて数十年ぶりの高水準に達した。その結果、インフレ率は1995〜2022年の平均0.2%から、2023〜2025年(見込み)には平均3.1%へと上昇している(図11)。

この期間中、インフレ率が急上昇したのは一度だけであり、直近では2014年に2.8%を記録していた。また、3%を超えるインフレは1991年の3.3%以来である。これは日本銀行のインフレ目標である2.0%を明確に上回っており、金融政策の正常化、すなわち利上げを正当化する環境が整いつつある。

市場では、2026年にかけて0.25%の利上げが複数回実施され、最終的に政策金利が1.5%程度に達する可能性が意識されている。日本の金利が上昇する一方で、米国やEUが利下げ局面に入れば、日米・日欧の金利差は縮小し、日本円のキャリートレードは次第に解消へ向かうだろう。最終的には円高圧力が強まり、キャリートレードの魅力は一段と低下すると考えられる。

図9:日本の財政赤字対GDP比率

図10、11:日本の実質GDP成長率とインフレ率

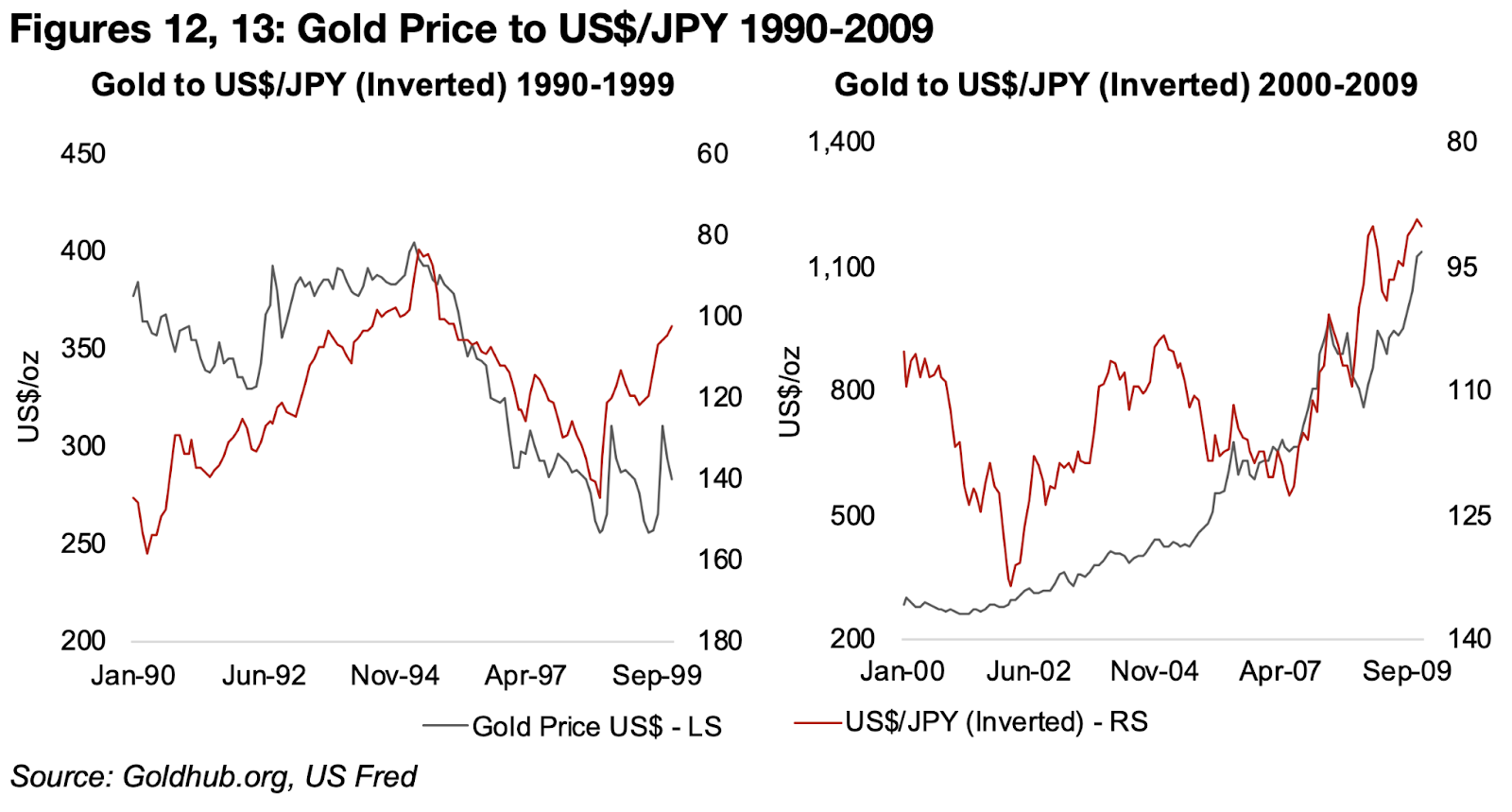

図12、13:金価格(米ドル/日本円)1990年~2009年

金14、15:金価格(米ドル/日本円)2010年~2025年

金と円は、歴史的にともに安全資産とみなされてきたため、価格が連動して動く傾向があった。円キャリートレードが解消に向かう局面では、世界的な流動性が縮小し、リスク資産に圧力がかかる一方で、金のような安全資産に資金が流入しやすくなる。

実際、1990年代の大半では金と円の相関は高く、2000年代前半には一時的に低下したものの、2000年代後半や2019年から2023年にかけては再び相関が回復している(図12~14)。しかし、2020年以降は再び相関が弱まり、特に2023年以降は金が急騰する一方で円は下落するという、逆方向の動きが見られている(図15)。

もっとも、この乖離が長期的に続くかは不透明である。日本の金利が上昇すれば、円は数十年ぶりの安値圏から反発し、金と円の相関が再び回復する可能性があるためだ。さらに、日本が長年続いた低インフレ・超低金利の体制を脱し、持続的なインフレと正常金利の局面に入るとすれば、それ自体が過去30年とは異なる大きな構造変化となる。この新たな不確実性に対するヘッジとして、金が選好される余地は十分にあるだろう。

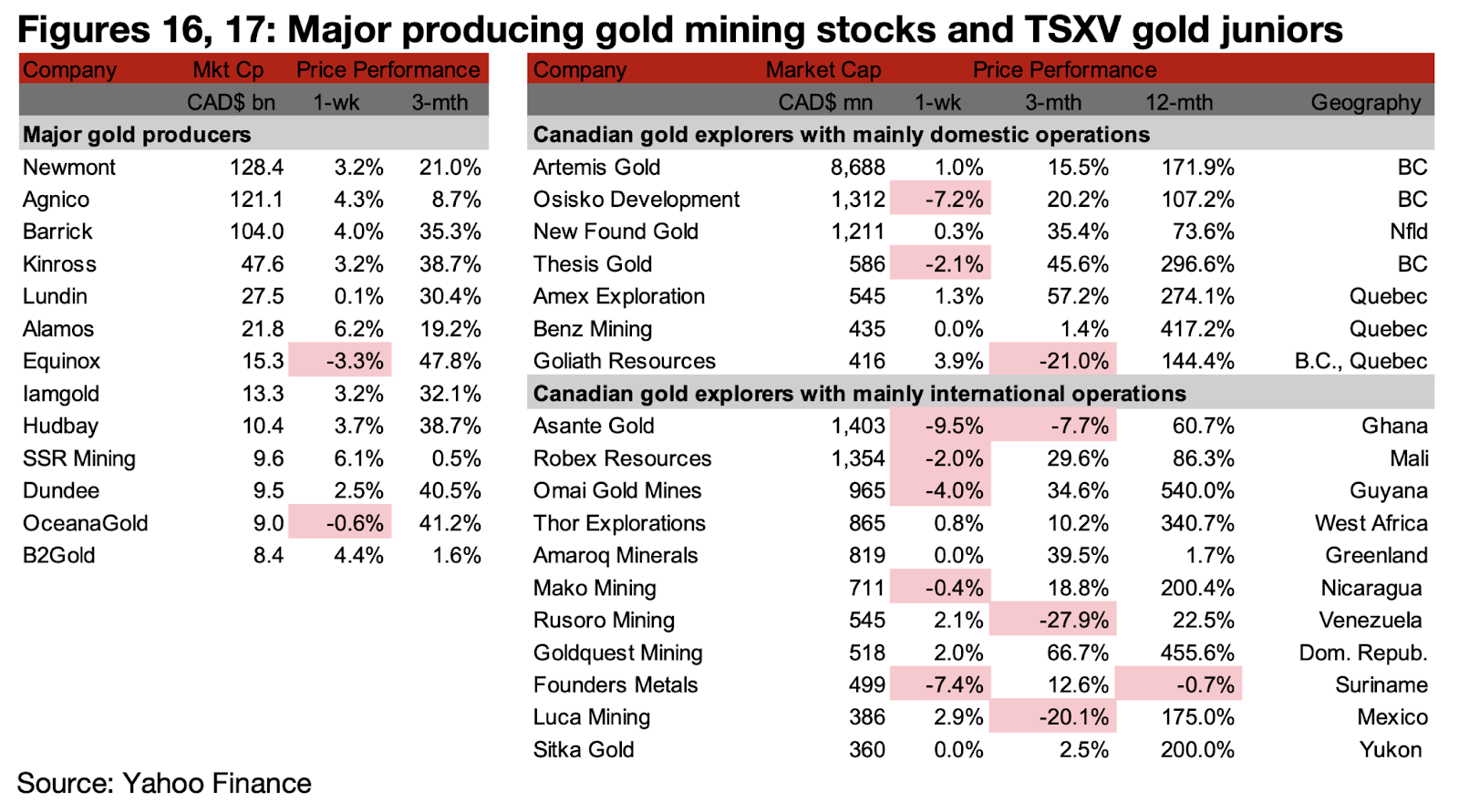

図16、17:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー鉱山会社は概ね上昇したものの、TSXV金鉱株は小型株全体の下落の影響を受け、値動きはまちまちとなった(図16、17)。

TSXV金鉱株のうち、主にカナダ国内で操業する企業では、アルテミス・ゴールド(Artemis Gold)がブラックウォーター鉱山の第2フェーズ拡張を承認した。オシスコ・ディベロップメント(Osisko Development)はカリブー鉱山の最新掘削結果を報告し、アメックス・エクスプロレーション(Amex Exploration)は2つの鉱区の買収を完了した。ゴライアス・リソース(Goliath Resources)は株式併合を提案し、同社に対するロブ・マキューエン氏の出資比率が引き上げられた。また、シトカ・ゴールド(Sitka Gold)はRCゴールド・プロジェクトにおける6万mの掘削プログラムについて、クルアン・ドリリングと契約を締結した(図18)。

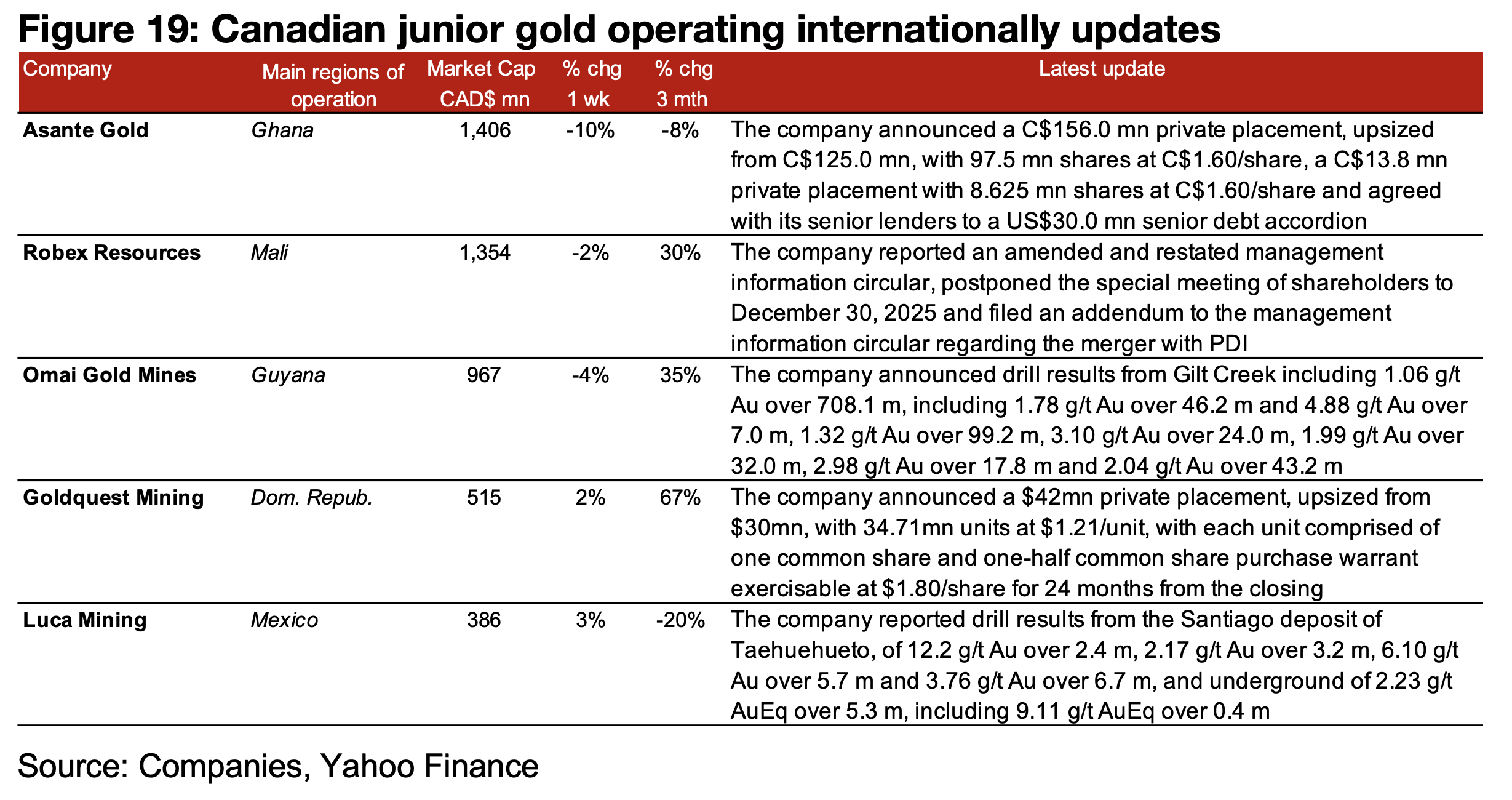

海外中心のTSXV金鉱株では、アサンテ・ゴールド(Asante Gold)が増額後の1億5600万米ドルの私募に加え、1300万米ドルの追加私募および3000万米ドルのシニア債務アコーディオンを発表した。ロベックス・リソース(Robex Resources)は修正および再発行された経営通達を公表し、特別株主総会を延期するとともに、PDI社との合併計画に関する通達の補遺を提出した。オマイ・ゴールド(Omai Gold Mines)はギルト・クリークでの掘削結果を報告し、ゴールドクエスト(Goldquest Mining)は増額後の4200万米ドルの私募を発表した。ルカ・マイニング(Luca Mining)はタウエウエト鉱山におけるサンティアゴ鉱区の掘削結果を報告している(図19)。

図18:カナダ国内におけるジュニア金鉱会社の最新情報

図19:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。