本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

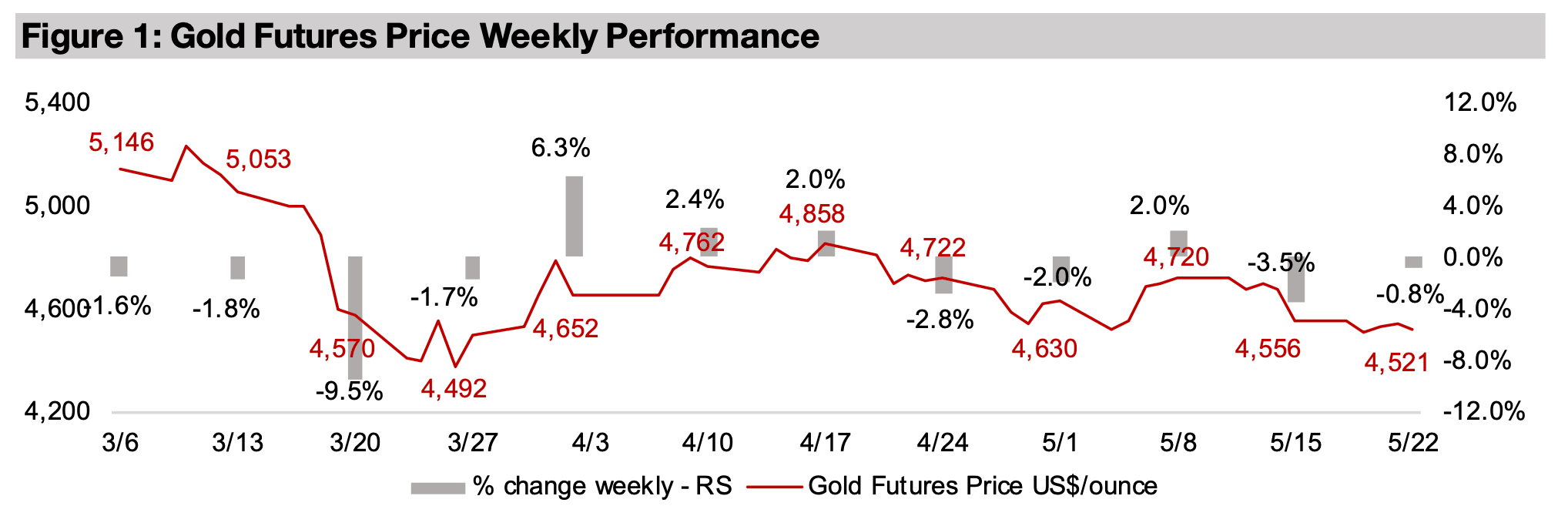

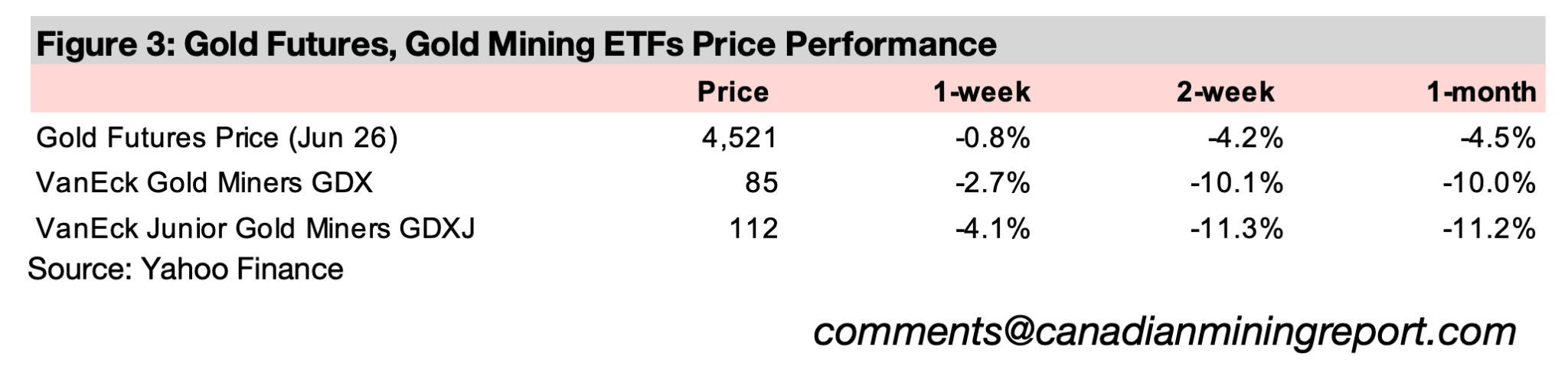

金価格は0.8%下落し、1オンスあたり4,521ドルとなった。要因としては、主要な経済ニュースが限られていたことと、特に先週のインフレショックと比較するとその傾向が顕著だったこと、そして新FRB議長の任命がすでに市場で広く知られていたことが挙げられる。

TSXV(トロント証券取引所ベンチャー市場)に上場する非鉄金属企業の中で、時価総額が最も大きいノースアイル、ファイアウィード、ブルームーンの3社は、いずれも過去1年間で大幅な株価上昇を記録している。

この3社はいずれも大規模な銅プロジェクトを保有しており、ファイアウィードとブルームーンは亜鉛とタングステンにも事業を展開している。

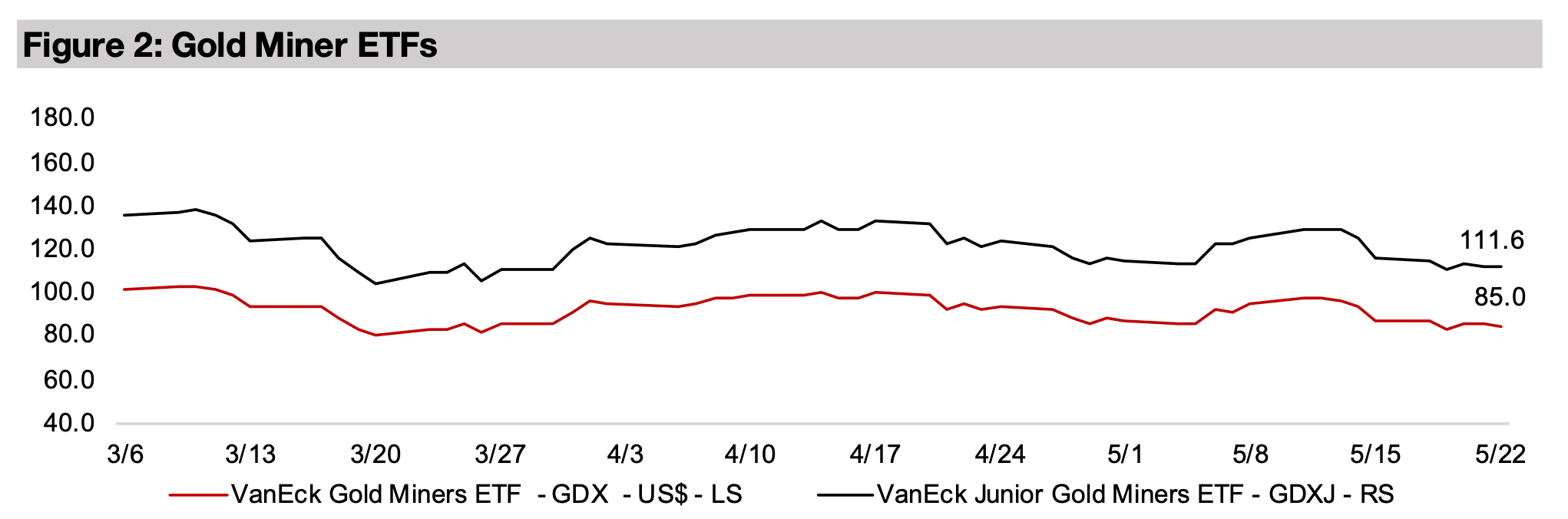

金価格の下落を受けて金関連株も下落し、GDXは2.7%安、GDXJは4.1%安となった。一方、株式市場はまちまちの動きとなり、S&P500は0.8%高、ナスダックは0.2%高とほぼ横ばいだったが、ラッセル2000指数は2.4%高と伸びが鈍かった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.8%下落し、1オンスあたり4,521ドルとなり、年初来安値の1オンスあたり4,492ドルに近づきつつある。市場はまちまちで、リスクオンの上昇が勢いを失い、分散化している兆候が見られる。

大型株のS&P 500は0.8%上昇したが、ハイテク株主導のナスダックはほぼ横ばいで0.2%上昇、小型株は依然として上昇しており、ラッセル2000は2.4%上昇した。

経済ニュースは先週のインフレショックほど爆発的ではなく、米イラン合意に進展があったようで原油価格は若干下落した。新FRB議長のウォーシュ氏は今週就任したが、この任命は既に市場では周知の事実であり、市場の動きに大きな影響を与える可能性は低い。

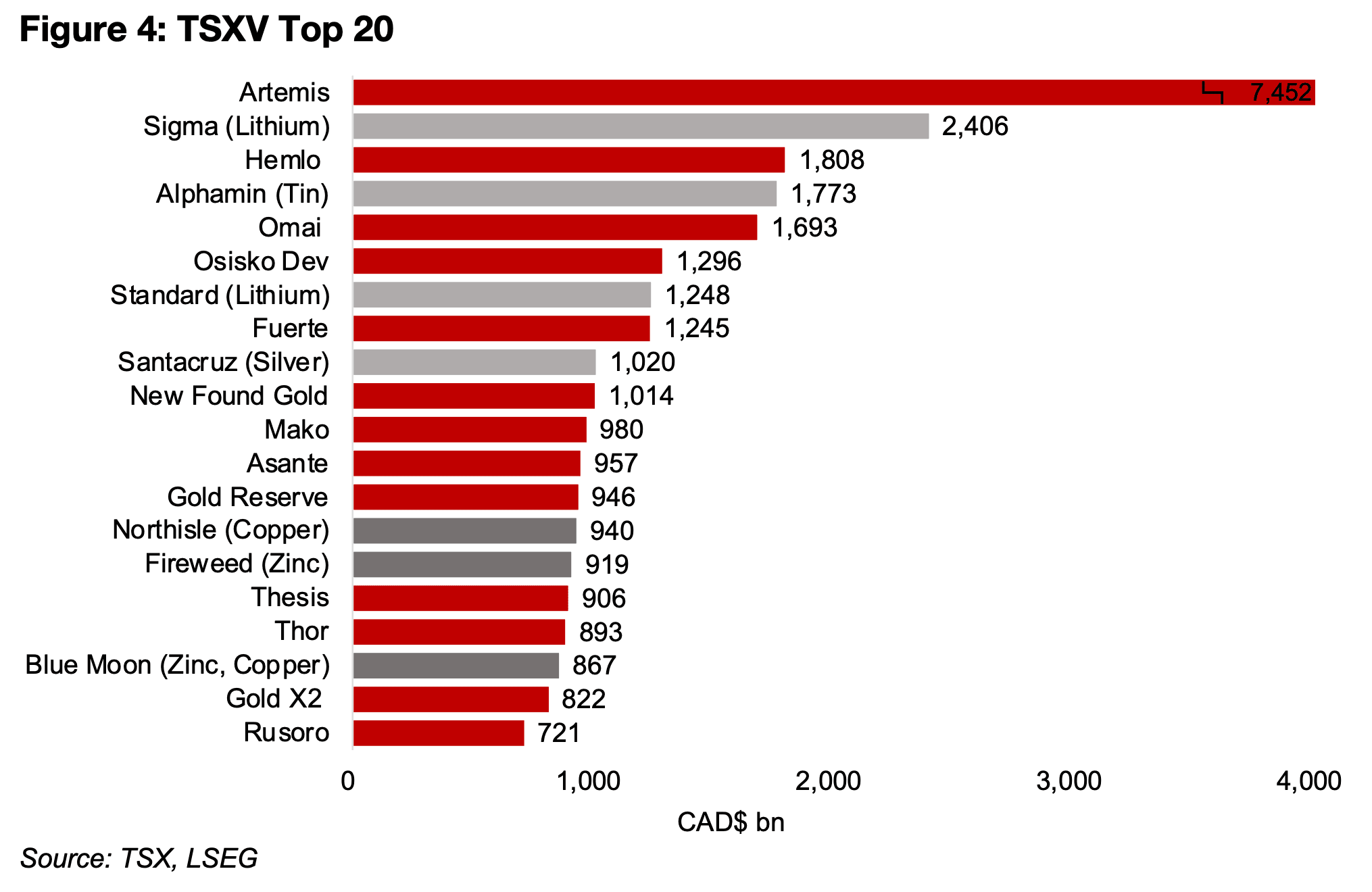

ロイヤルティ会社を除くTSXV上場の銘柄で時価総額上位20位の鉱山会社では、金鉱会社が13社と圧倒的に多いが、主要な非鉄金属企業も3社存在する。

ノースアイル、亜鉛とタングステンの開発会社ファイアウィード、銅、亜鉛、タングステンの開発会社ブルームーンである(図4)。

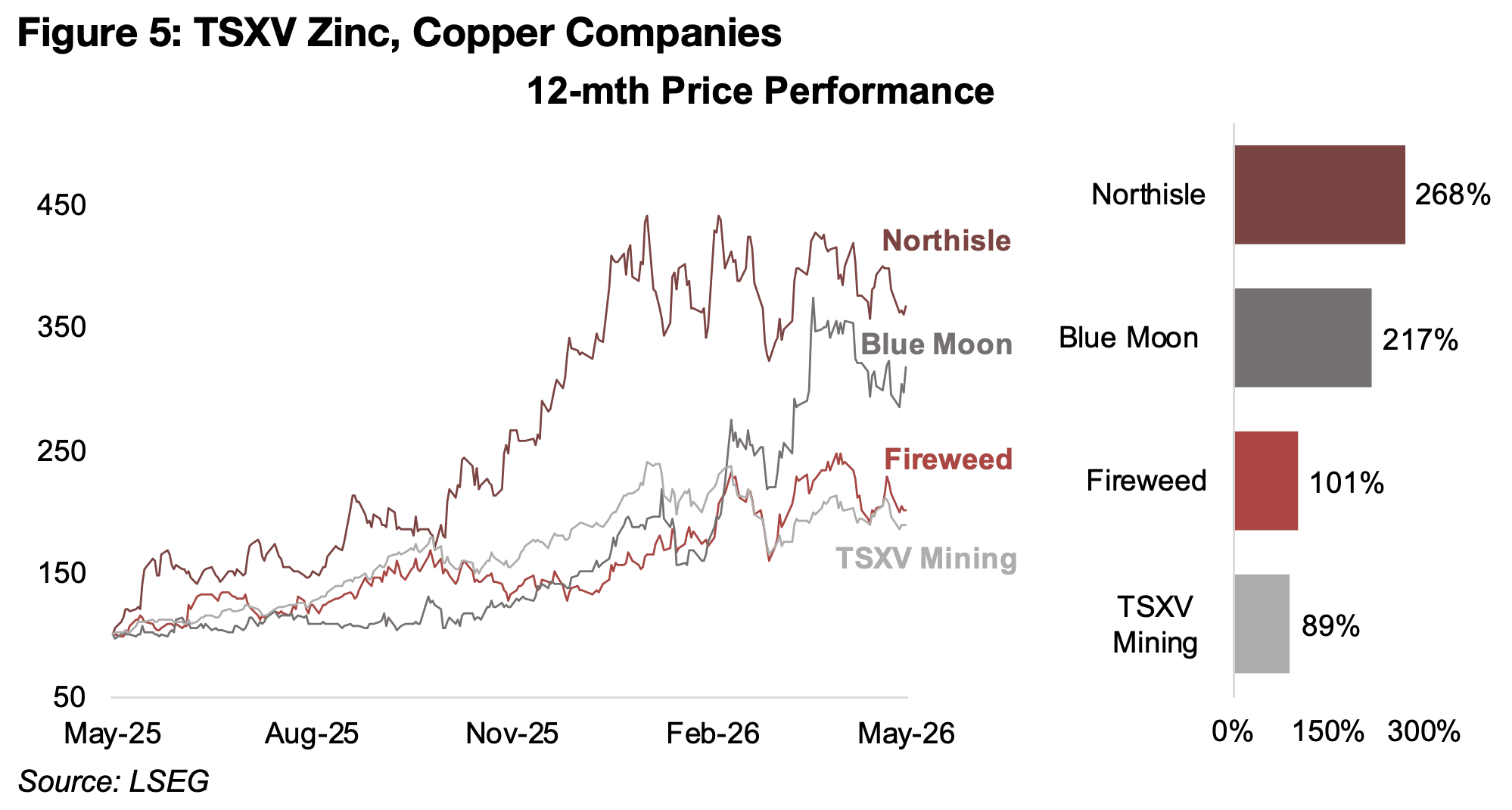

その他は、リチウム会社のシグマとスタンダード、銀と錫の生産会社であるサンタクルスとアルファミンである。これら3社は過去1年間で株価が大きく上昇しており、ノースタイルが268%上昇と最も好調で、ブルームーンは217%、ファイアウィードは101%上昇し、TSXV鉱業指数の89%上昇を上回っている(図5)。

図4:TSXVに上場している時価総額上位20位の鉱山会社

図5:TSXV上場の亜鉛、銅鉱山会社の過去1年間の株価上昇率

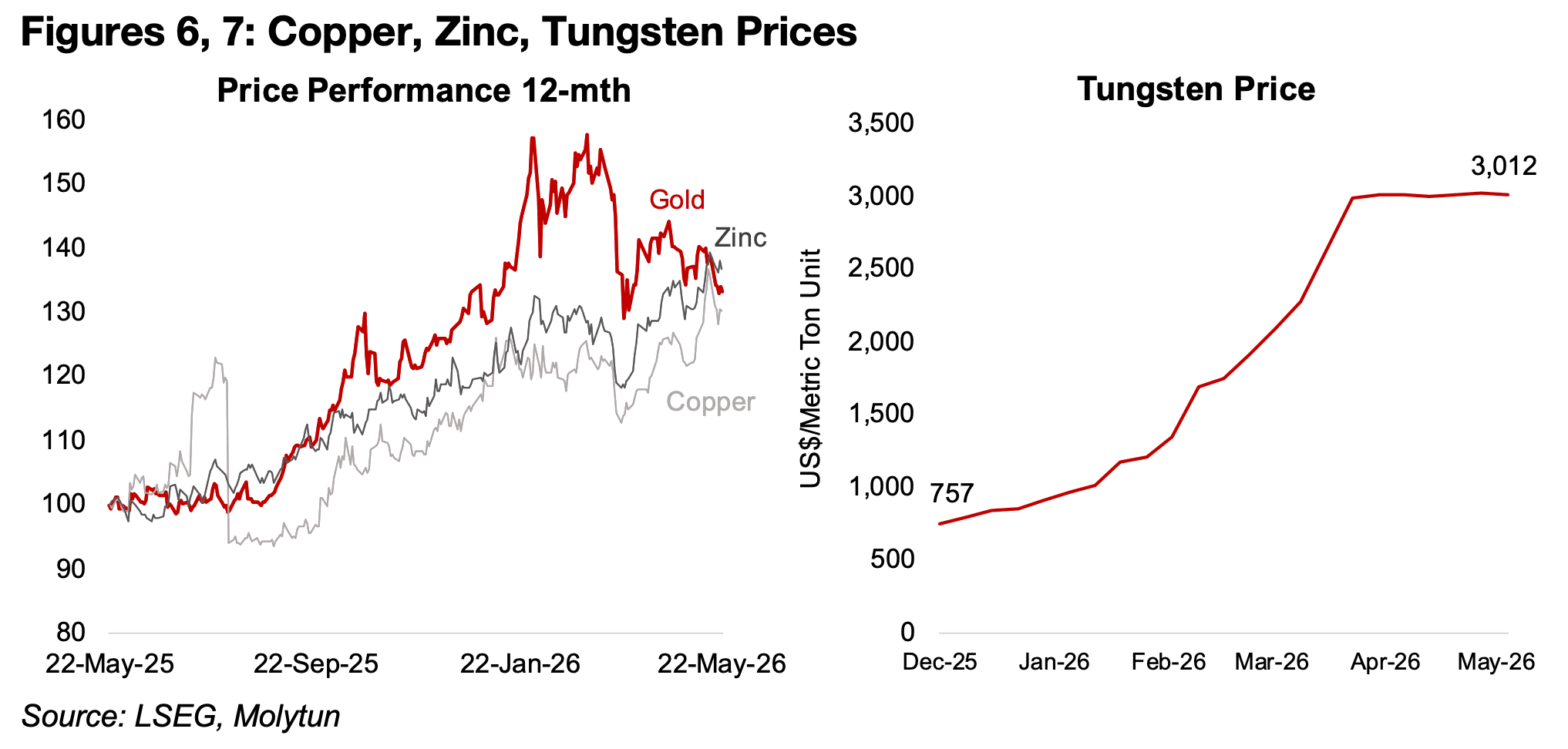

ノースアイル、ファイアウィード、ブルームーン3社の株価は、銅や亜鉛価格の大幅な上昇に一部支えられている。過去1年間の株価は金価格の推移とおおむね一致しており、金がわずかに上回り、銅がやや下回る動きとなった(図6)。

一方、これらの企業を支える主要金属の中で最も強い上昇を示しているのはタングステンである。タングステン価格は2025年12月以降、4倍以上に上昇しており、関連企業にとって追い風となっている(図7)。

図6、7:銅、亜鉛、タングステンの価格推移

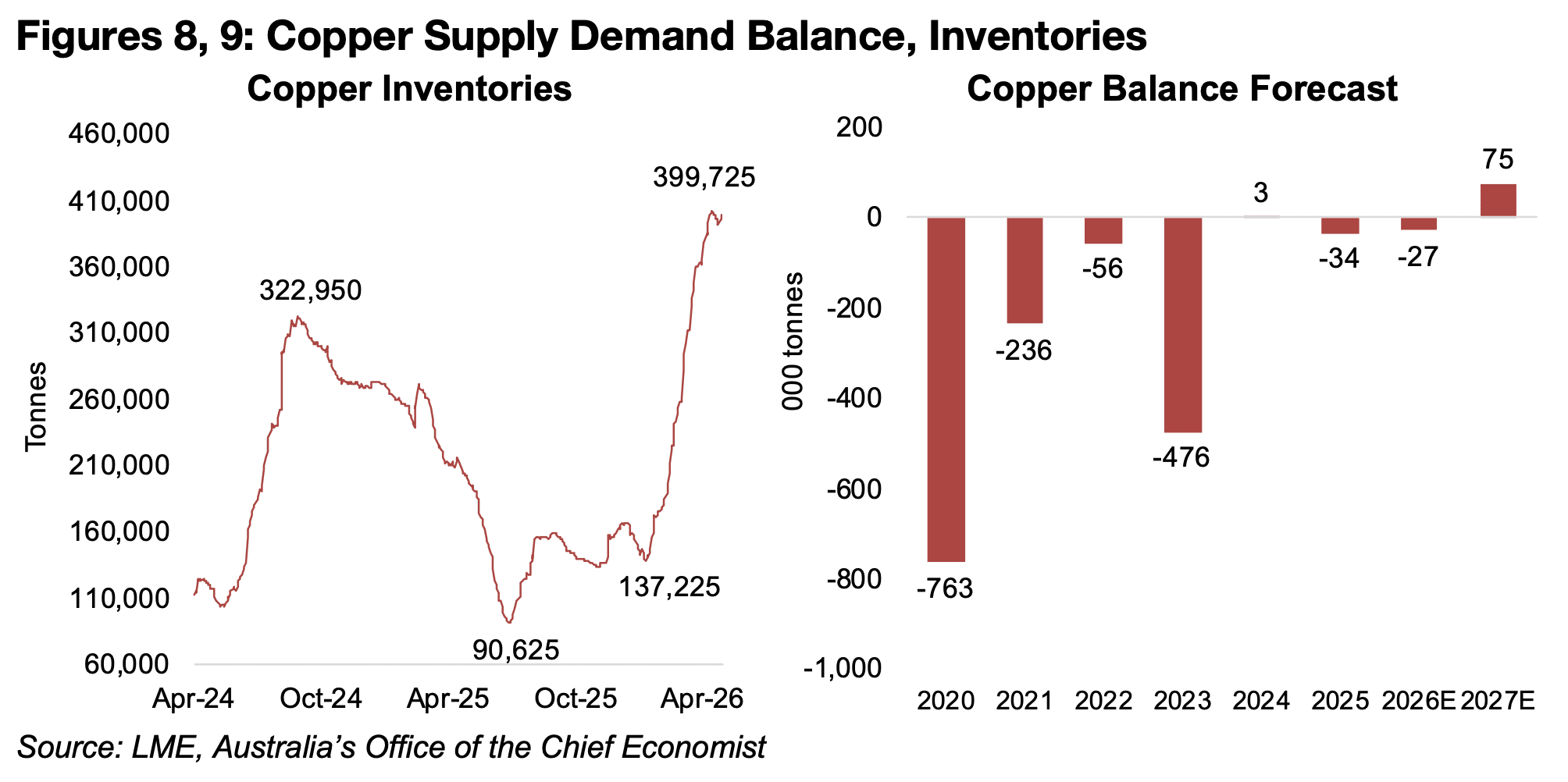

銅価格に関してはAIセクターからの強い需要によって押し上げられてきたが、このブームの持続性については懸念がある。銅の在庫も2025年半ばの低水準から大幅に回復しており、昨年の米国の関税に関連した歪みは解消されつつあるようだ(図8)。

銅市場は現在、特にインドネシアのグラスバーグ銅山の供給不足が続いているため、2026年は若干の供給不足になると予測されている。しかし、2027年は供給過剰になると予測されており、価格にいくらか圧力がかかる可能性がある(図9)。

オーストラリアのチーフエコノミスト事務所(AOCE)によるこれらの推定値も2025年12月時点のものであり、戦争開始後の不透明さから、2026年3月の定期更新は発表されていない。

2025年後半以降、銅の需要は予想を上回っており、銅の世界第3位の供給国であるペルーのエネルギー危機による供給問題も加わる可能性があるため、AOCEが2026年6月の予測を発表する際には、これらの予測に大きな修正が加えられる可能性が高い。

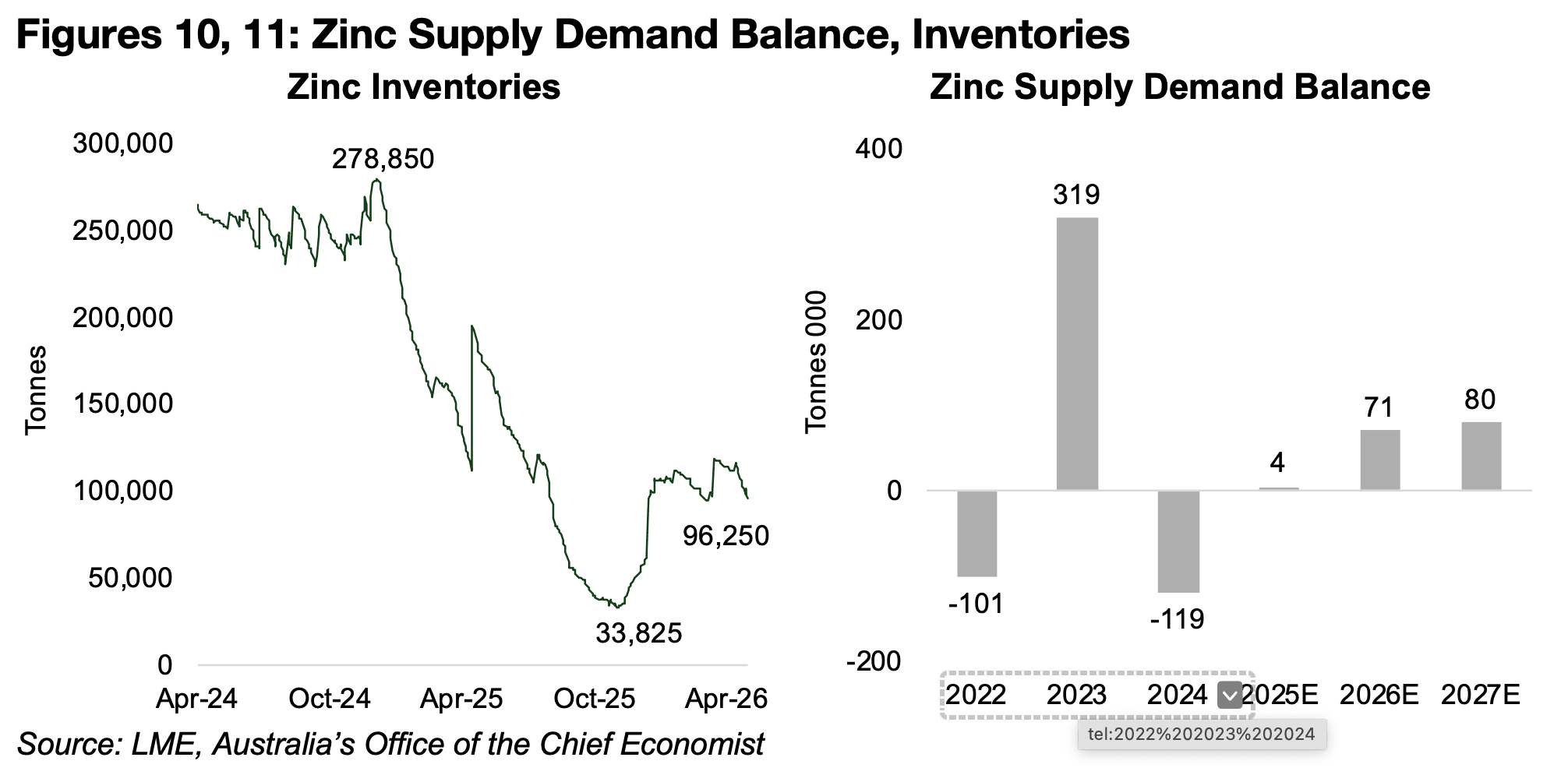

亜鉛の在庫も2025年後半から回復したが、2024年後半のピーク時を大きく下回っており、2026年~2027年にかけてもかなりの余剰が見込まれる(図10、11)。

図8、9:銅の在庫と需給バランス

図10、11:亜鉛の在庫と需給バランス

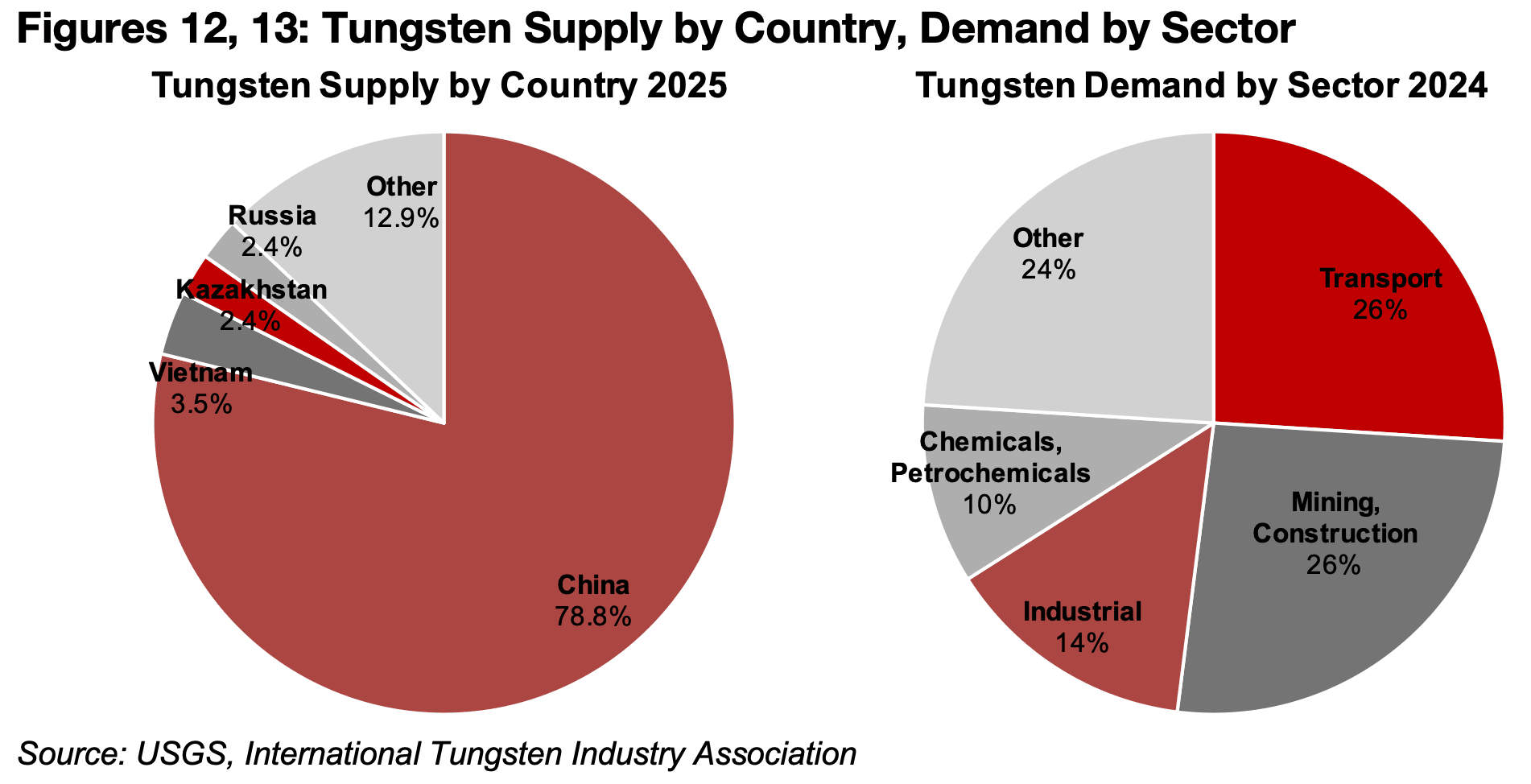

タングステン価格の高騰の主な要因は、2025年に供給量の大部分(78.8%)を占めた中国からの輸出規制であり、これは2025年後半から同国における重要鉱物の広範な管理と、タングステンの軍事用途の重要性を考慮したものである(図12)。タングステンに対する需要は、地政学的リスクの高まりによる軍事部門だけでなく、テクノロジー部門からも強い(図13)。

図12、13:タングステンの供給国とセクター別需要

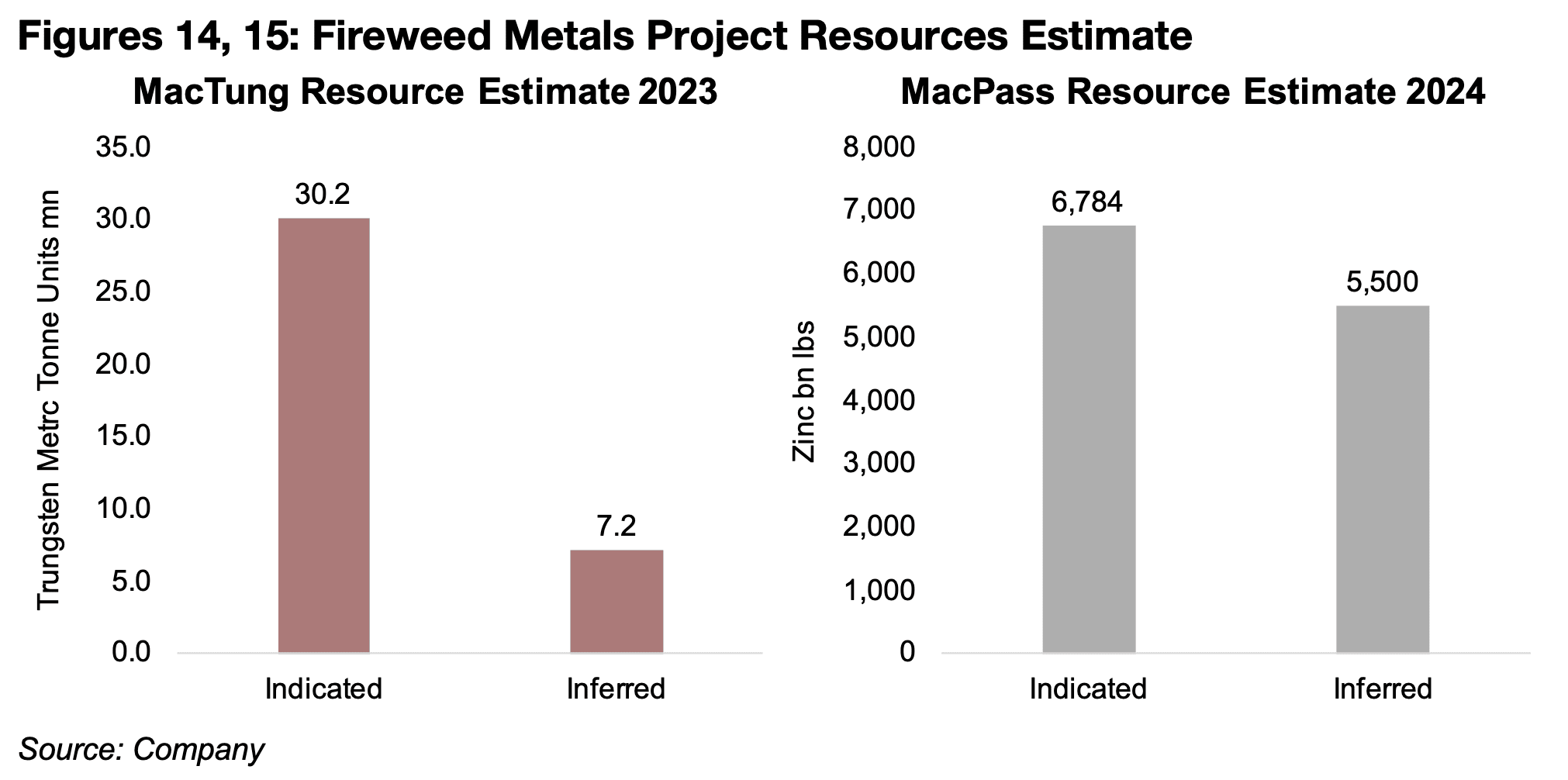

図14、15:ファイアウィード・メタルズプロジェクトの資源量推定

ファイアウィードは、ユーコン準州に2つの主要プロジェクトを保有している。

このうちMacTungプロジェクトでは、2023年の資源量推定でタングステンの確定資源量3,020万トン、推定資源量720万トンが確認されており、2026年3月には実現可能性調査が開始された。

また、Macpassプロジェクトでは、亜鉛の確定資源量6,784万トン、推定資源量5,500万トンが示されており、鉛や銀も相当量含まれている。現在も同プロジェクトでは掘削が継続中である(図14、15)。

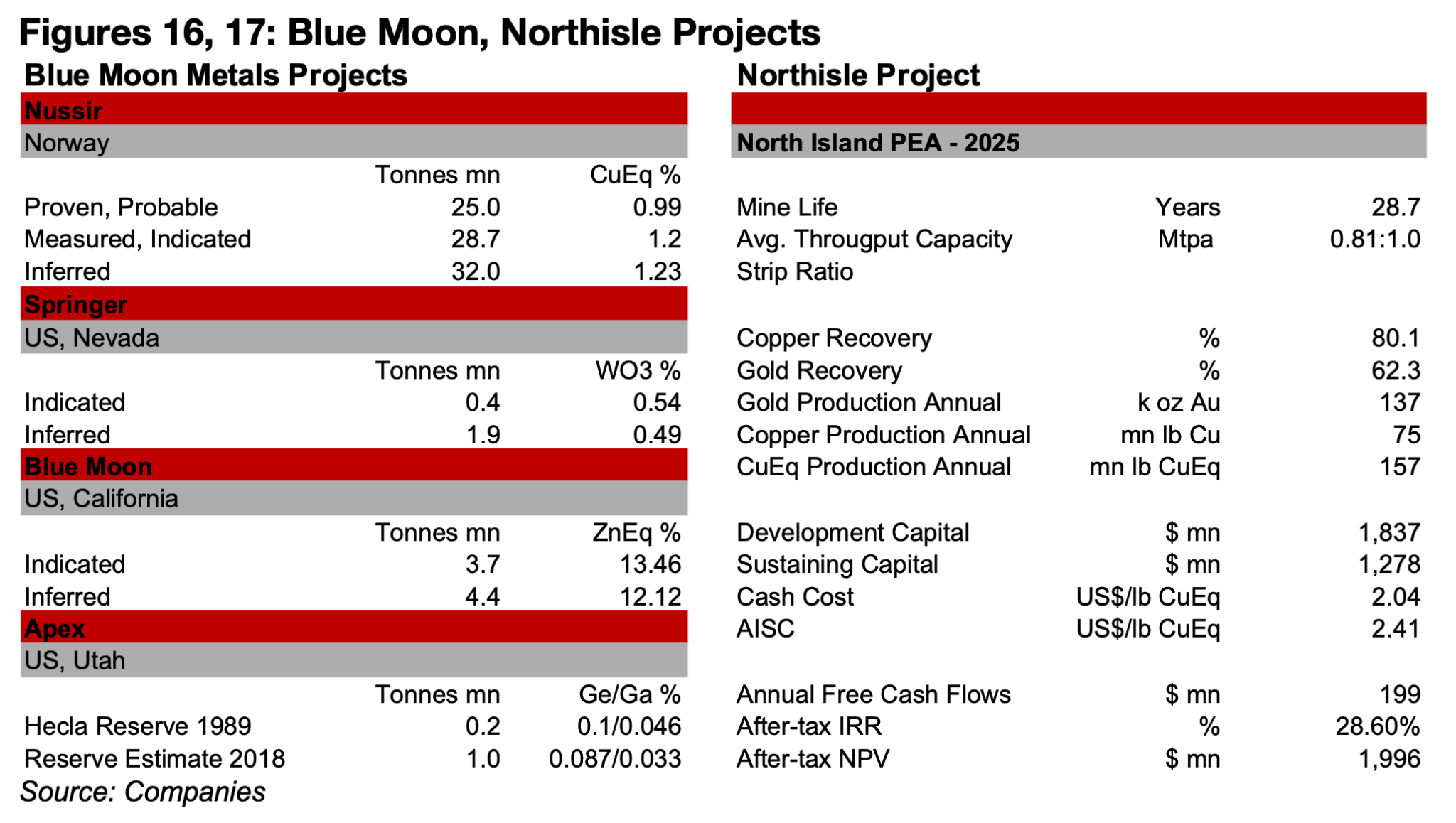

一方、ブルームーンは4つの主要プロジェクトを保有している。その中で最も開発が進んでいるのが、ノルウェーのNussir銅プロジェクトである。すでに実現可能性調査を完了しており、2026年4月には建設開始が発表された。生産開始は2027年第3四半期までに見込まれている。

同プロジェクトの資源量は、銅換算0.99%の確定・推定資源量が2,500万トン、銅換算1.2%の測定・指示資源量が2,870万トン、さらに銅換算1.23%の推定資源量が3,200万トンとされている(図16)。

このほか、スプリンガー・タングステン・プロジェクトは来年第4四半期までに、ブルー・ムーン・亜鉛プロジェクトは2029年までに生産開始が見込まれている。また、アペックス・ゲルマニウム・ガリウム・プロジェクトは初期段階にあり、現在は冶金試験が進められている。

図16、17:ブルームーンとノースアイル社のプロジェクト

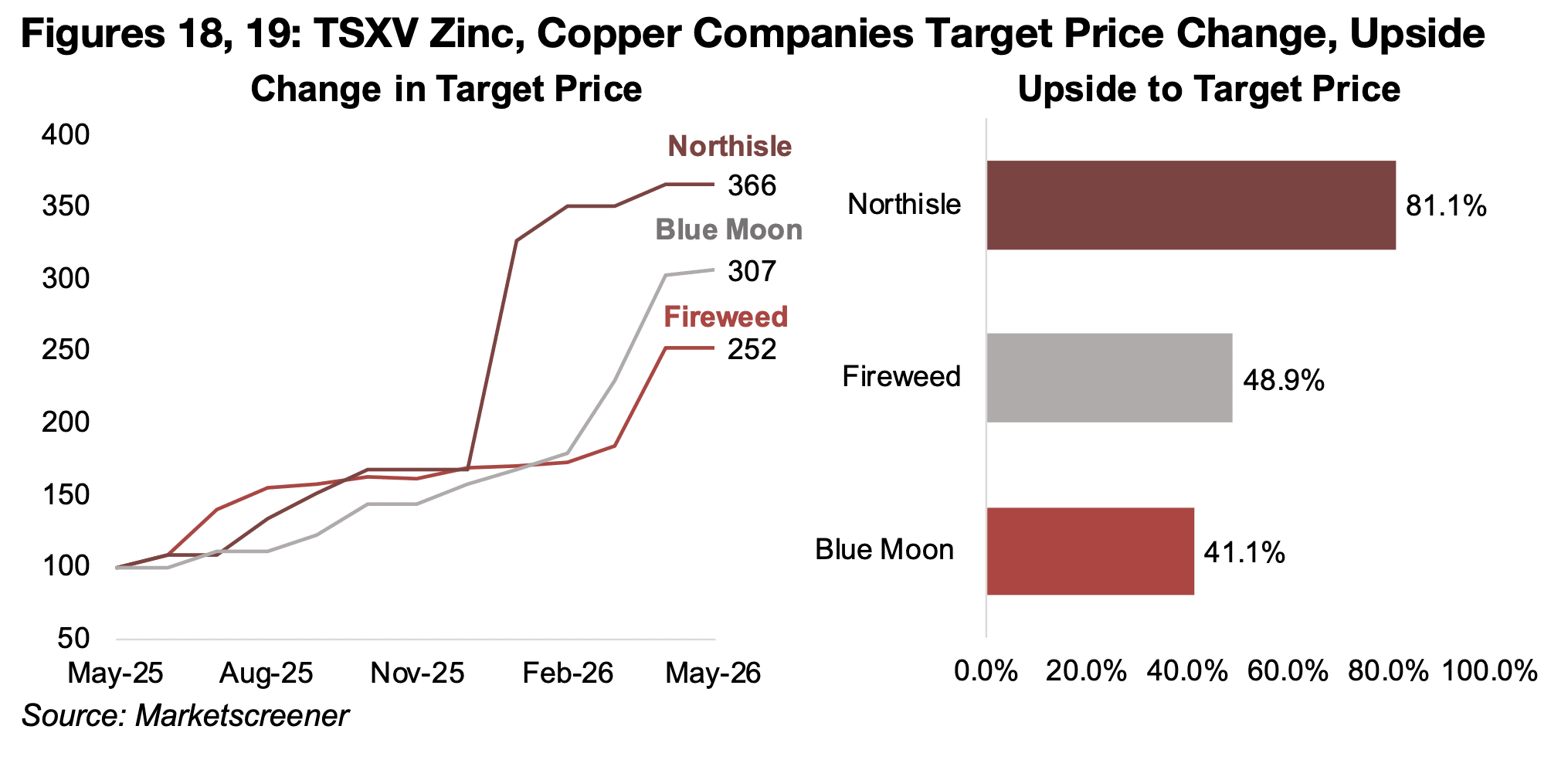

図18、19:TSXV上場の亜鉛・銅関連企業の目標株価の変更、目標株価の上方修正

ノースアイル社は、ブリティッシュ・コロンビア州のノースアイランドプロジェクトをPEA(予備的経済評価)段階で進めている。計画では、29年間にわたり銅換算(CuEq)で推定1億5,700万ポンドの生産を見込んでおり、開発設備投資は18億3,700万米ドル、維持設備投資は12億7,800万米ドルとされている(図17)。

同社は現在もプロジェクトで掘削を継続しており、最新の掘削結果は2026年3月に公表された。また、2026年第2四半期にはPFS(事前実現可能性調査)に向けた冶金試験プログラムの実施と資源量更新を予定しており、2026年第4四半期までのPFS完了を目指している。

一方、3社の株価はいずれも上昇基調にあるものの、市場コンセンサス目標株価にはなお届いていない。足元では、ノースアイルが250%以上、ブルー・ムーンが200%以上、ファイアウィードが150%以上の上昇を記録している(図18)。

それでも、市場予想との比較では上昇余地が残されている。目標株価に対する上昇余地は、ノースアイルが81.1%、ファイアウィードが48.9%、ブルー・ムーンが41.1%とされている(図19)。

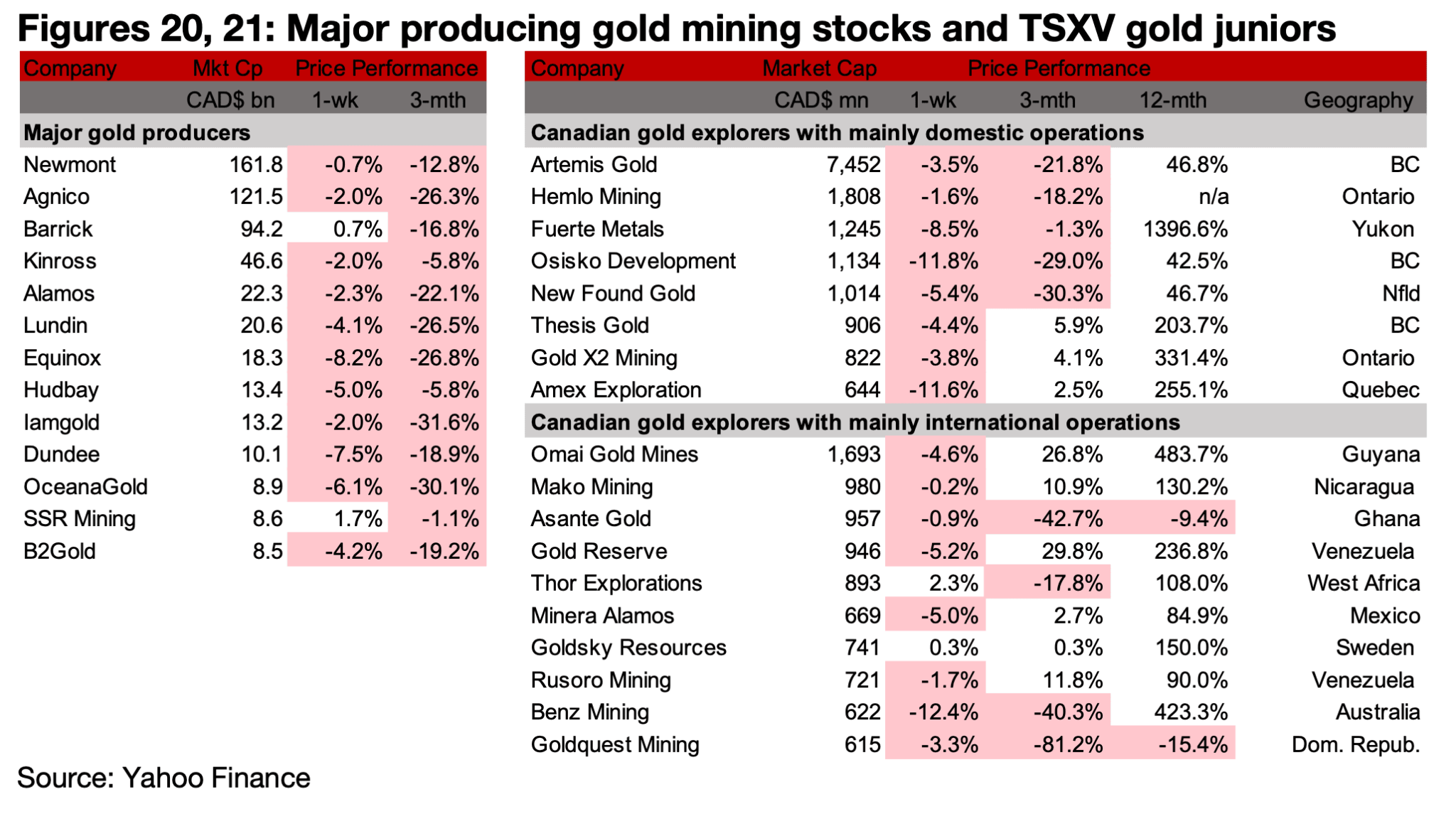

図20、21:メジャー金鉱株とTSXVのジュニア金鉱株

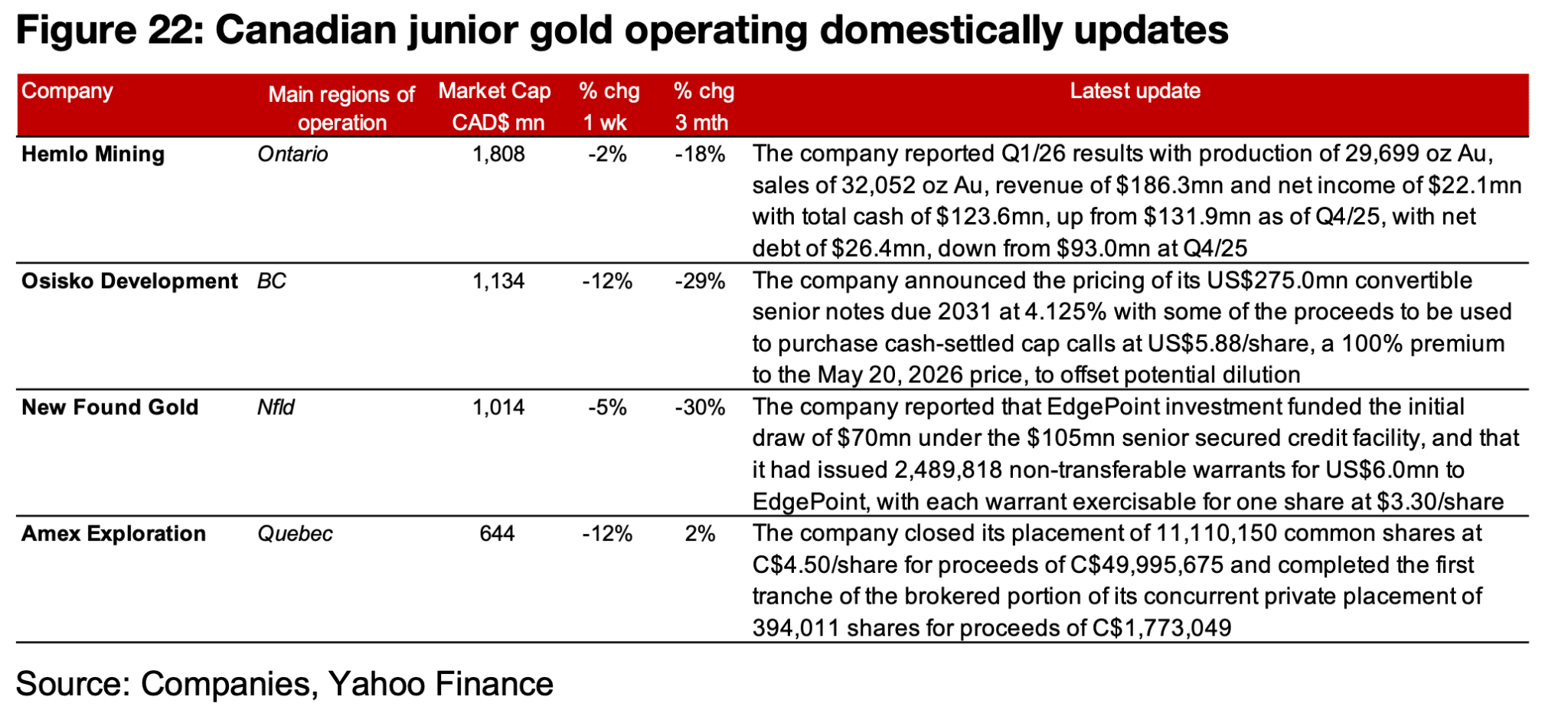

金価格の下落により、主要生産者とTSXV金はほぼ全て下落した(図20、21)。主に国内で事業を展開するTSXV金企業ではヘムロ・マイニングが2026年第1四半期の業績を発表し、オシスコ・ディベロップメントが転換社債の価格決定を発表した。

ニューファウンド・ゴールドは、EdgePointがシニア担保付融資の初回引き出しを資金提供したと報告し、アメックス・エクスプロレーションは私募を完了した(図22)。

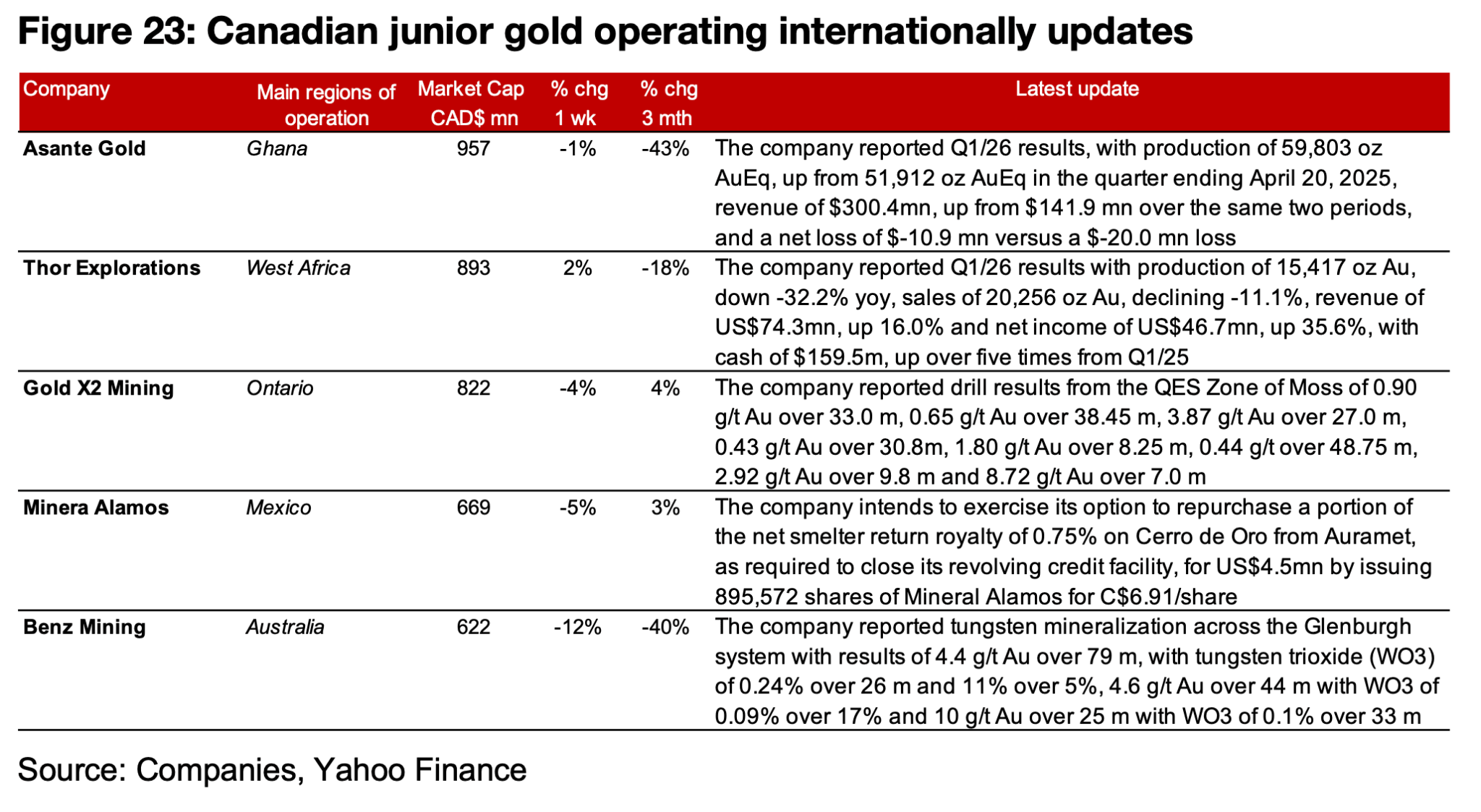

主に海外で事業を展開するTSXV金企業では、アサンテ・ゴールドとソー・エクスプロレーションが2026年第1四半期の業績を発表し、ゴールドX2がMossプロジェクトのQESゾーンからの掘削結果を発表した。

ミネラ・アラモスはAurametからCerro de Oroの正味製錬収益を購入するオプションの行使計画を発表し、ベンツ・マイニングがGlenburghの金結果の一部としてタングステン鉱化作用を報告した(図23)。

図22:カナダ国内におけるジュニア金鉱会社の最新情報

図23:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。