本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

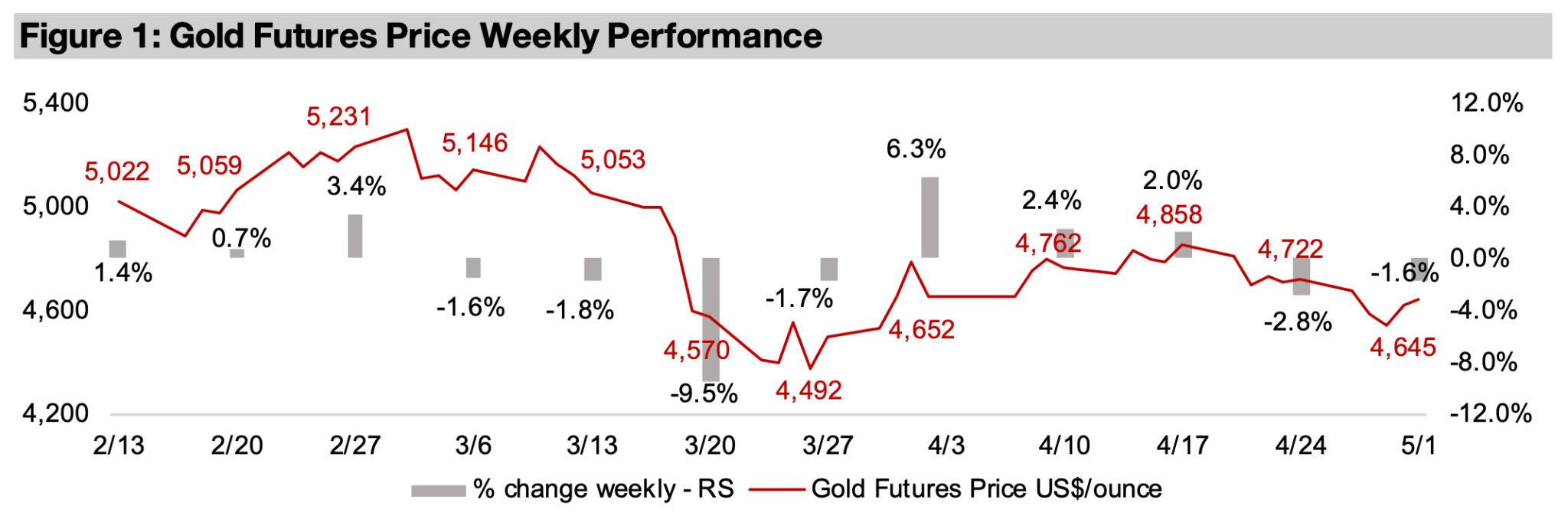

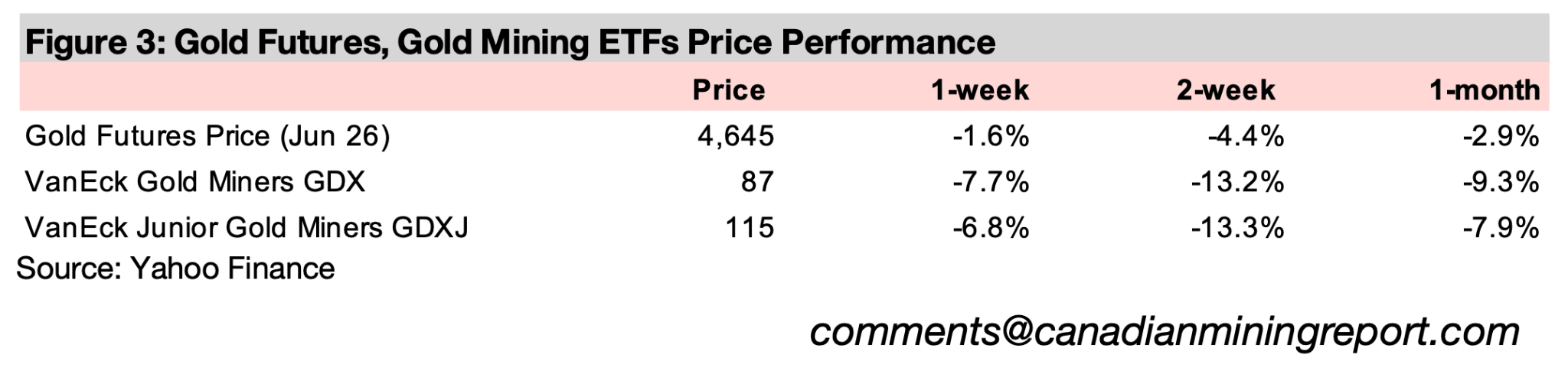

金価格は1.6%下落し、1オンスあたり4,645米ドルで、2週連続の下落となった。要因として絵は、中東紛争によるリスクが依然として高いにも関わらず、市場におけるリスクオンの動きが継続し、金をはじめとする安全資産への資金流入が減少したことが要因である。

メジャー金鉱会社の2026年第1四半期の業績は引き続き好調で、アグニコ、キンロス、アラモスが決算を発表した。結果としては、金価格の上昇が生産量の減少とコストの上昇を相殺したことで売上高が急増し、純利益が大幅に増加した。

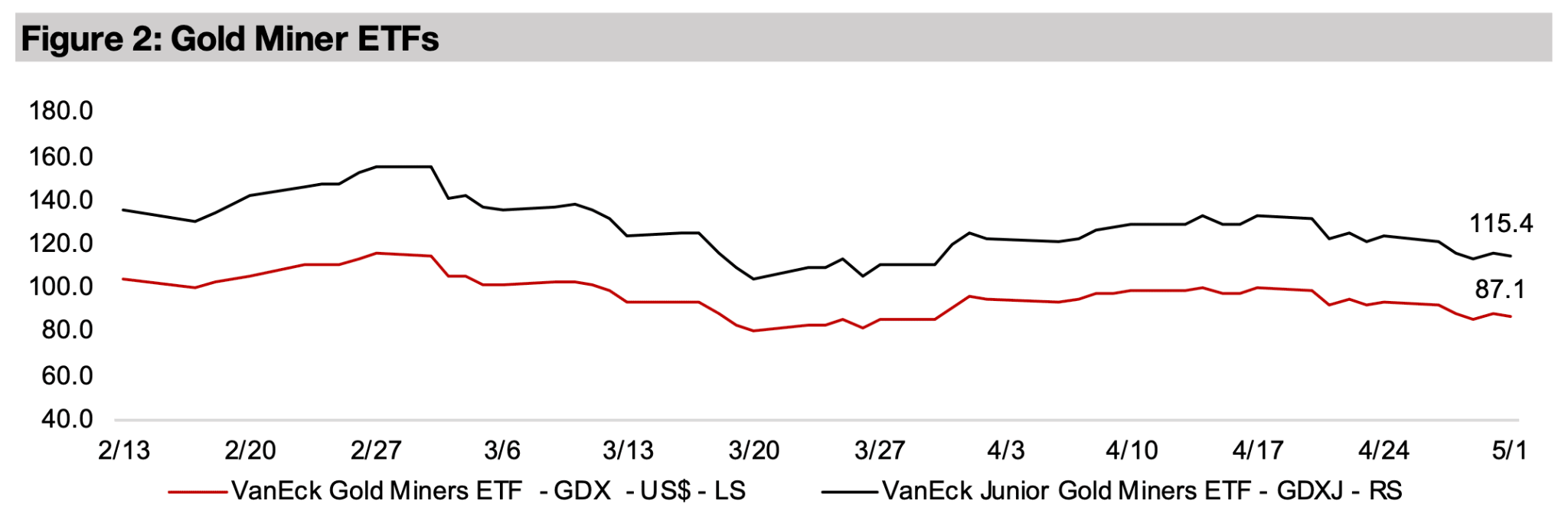

金関連株は2週連続で下落し、GDXは7.7%、GDXJは6.8%それぞれ下落した。これは金価格の下落によるもので、S&P500、ナスダック、ラッセル2000がいずれも史上最高値を更新するなど、上昇を続ける世界の株式市場のパフォーマンスを下回った。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は前週比1.6%下落し、1オンスあたり4,645米ドルとなり、2週連続の下落となった。主因は、過去2週間に見られたリスクオン相場への転換と考えられる。米ドルと債券利回りの影響は概ね均衡しているものの、利回り上昇が金価格の下押し要因となった。

2026年4月は、資金がより変動性の高い資産へシフトする動きが顕著だった。米国テクノロジー株は19.8%、ビットコインは15.1%、中国テクノロジー株は10.3%上昇し、これらがS&P500を押し上げ、同指数は10.0%上昇した。欧州株も上昇したが、上昇率は4.7%と比較的穏やかにとどまった。

一方、金や金鉱株といった防御的資産はアンダーパフォームした。金は月間で3.0%下落し、GDXは7.9%、GDXJは9.3%下落した。公益事業は0.7%の小幅上昇にとどまっている。

資源セクターでは、原油価格が4月に13%上昇したにもかかわらず、エネルギー株は0.4%の上昇にとどまり、前月の上昇(+9.0%)から減速した。これは、資源セクター全体に対する市場の慎重姿勢を示唆している。一方で、銅を中心とした金属セクターは底堅く、PICK(MSCI Metals & Mining ETF)は6.1%上昇した。銅は3%上昇したほか、ニッケル(+13%)や亜鉛(+2%)も上昇し、セクターを支えた。

このような市場の急騰は、悪化しつつあるマクロ経済のファンダメンタルズとは乖離しているように見える。地政学リスクは依然として高く、原油価格の上昇はサプライチェーン全体のコスト増加につながる可能性が高い。それにもかかわらず、市場は再びリスク資産へ資金が流入する“過熱気味の状態”にある。

実際、株式市場の評価額は過去最高水準に迫る、あるいはそれを上回る水準に達しており、足元ではファンダメンタルズとの乖離が拡大している可能性がある。

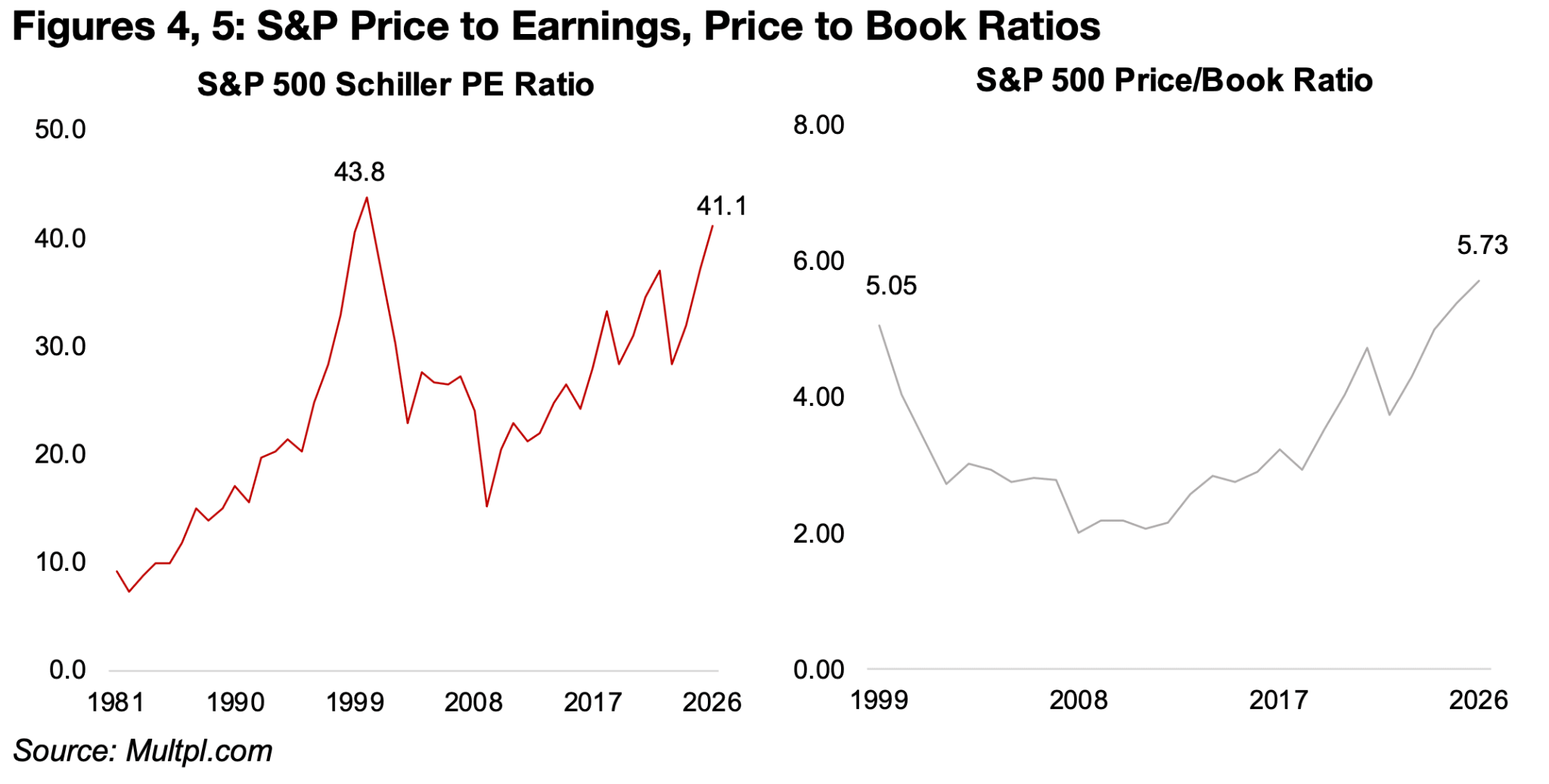

図4、5:S&P500の株価収益率と株価資産倍率

S&P500のシラーPER(株価を過去10年間のインフレ調整後利益で割った指標)は41.1倍に達しており、ドットコムバブル期(2000年)の43.8倍に次ぐ高水準となっている。また、株価純資産倍率(PBR)も5.73倍と、同バブル期の5.05倍を上回り、過去最高水準に達している。

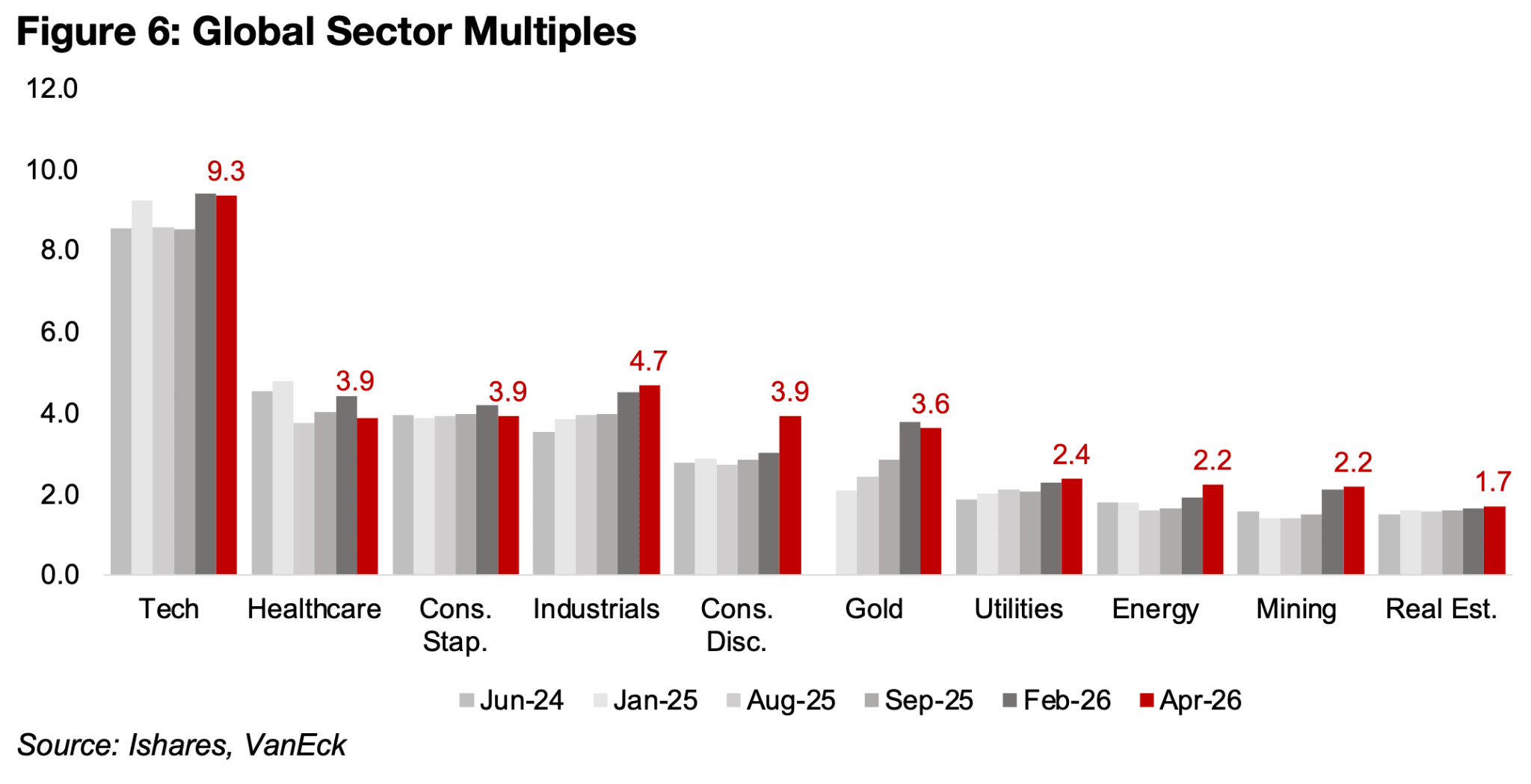

評価額の上昇は市場全体に広がっているものの、テクノロジーセクターのバリュエーションは依然として他セクターの約2倍と突出しており、世界の時価総額はこのセクターに大きく集中している。こうした構造は、市場がテクノロジー株に過度に依存している状況を示している。

特に近年は、データセンター投資の拡大を背景としたAIブームが、この依存度をさらに高めている。しかし、AI関連投資の持続可能性や、巨額の設備投資が継続されなければ収益性が維持できるのかについては、依然として不透明な部分が多い。仮にテクノロジーセクターが失速した場合、その高い比重と評価水準から、市場全体に大きな下押し圧力をもたらす可能性がある。

このような調整は、銅をはじめとする金属市場にも影響を及ぼす可能性がある。データセンター需要を背景に上昇してきた銅価格は、需要鈍化によって下押し圧力を受けることが想定されるためだ。

一方で、市場の下落は世界的な需要の減速を通じて金融緩和への転換を促す可能性があり、結果として金価格を下支えする要因となり得る。特に、成長鈍化と高インフレが同時に進行するスタグフレーション局面では、金はインフレヘッジとして相対的に強いパフォーマンスを示してきた。

しかし現時点では、市場は中東情勢の長期化による原油高や、AIセクターの失速といった大きなリスクシナリオを十分に織り込んでいないように見える。こうした強気な見通しと高い評価水準の組み合わせは、歴史的に見ても持続しにくく、最終的には市場の調整とともに、安全資産への資金シフトを招く可能性が高い。

図6:世界のセクター別倍率

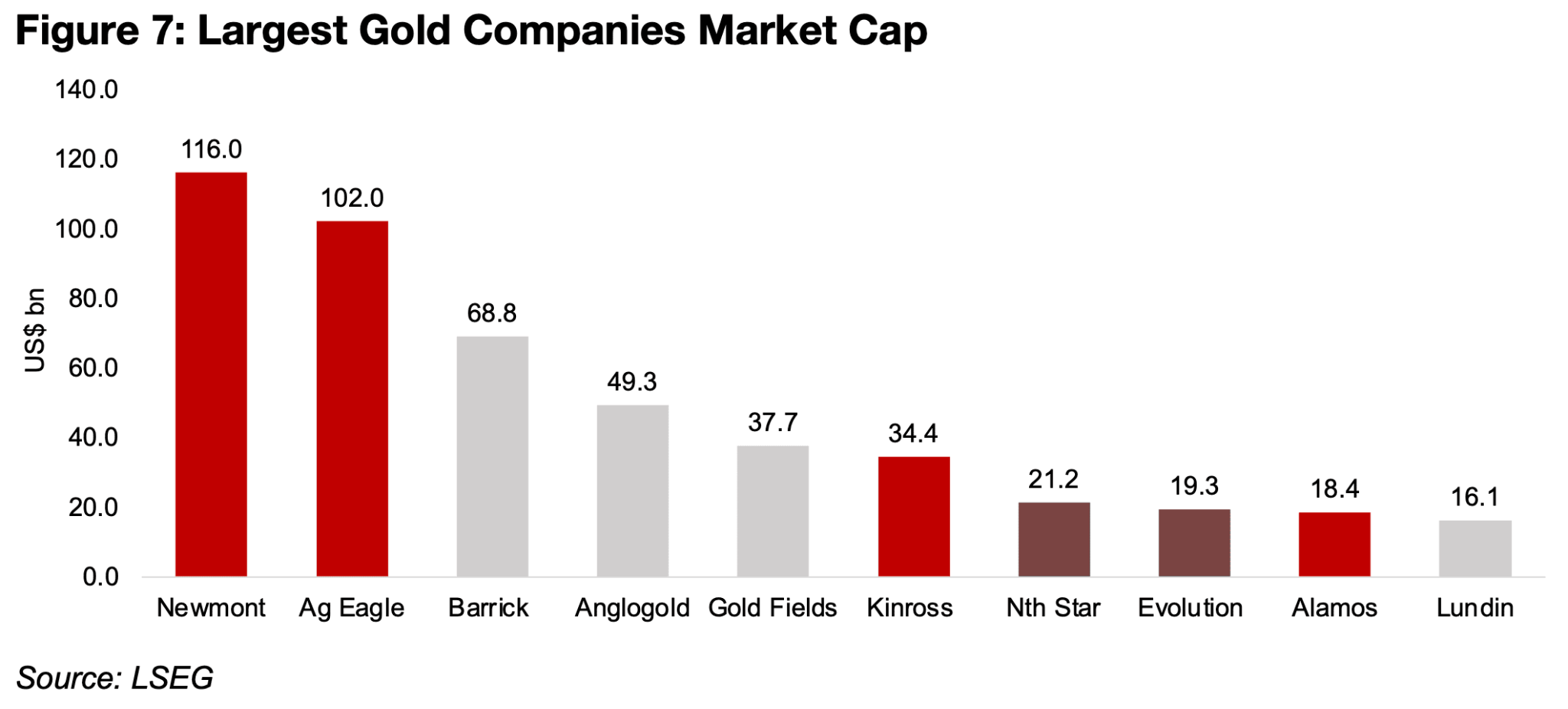

メジャー金鉱会社の2026年第四半期決算が発表され、アグニコ・イーグル、キンロス・ゴールド、アラモス・ゴールドがそれぞれ決算を発表。結果は最大手のニューモントに次ぐ好決算となった(図7)。

一方、オーストラリアのノーザン・スターとエボリューションは、2026年4月上旬に2026年第1四半期の操業実績のみを発表した。これは、オーストラリアの企業は半期決算のみの報告が義務付けられているためである。今後2週間以内に、バリック、アングロゴールド、ゴールド・フィールズ、ルンディン・マイニングなど、いくつかの大手企業が決算を発表する予定だ。

図7:メジャー金鉱会社の時価総額

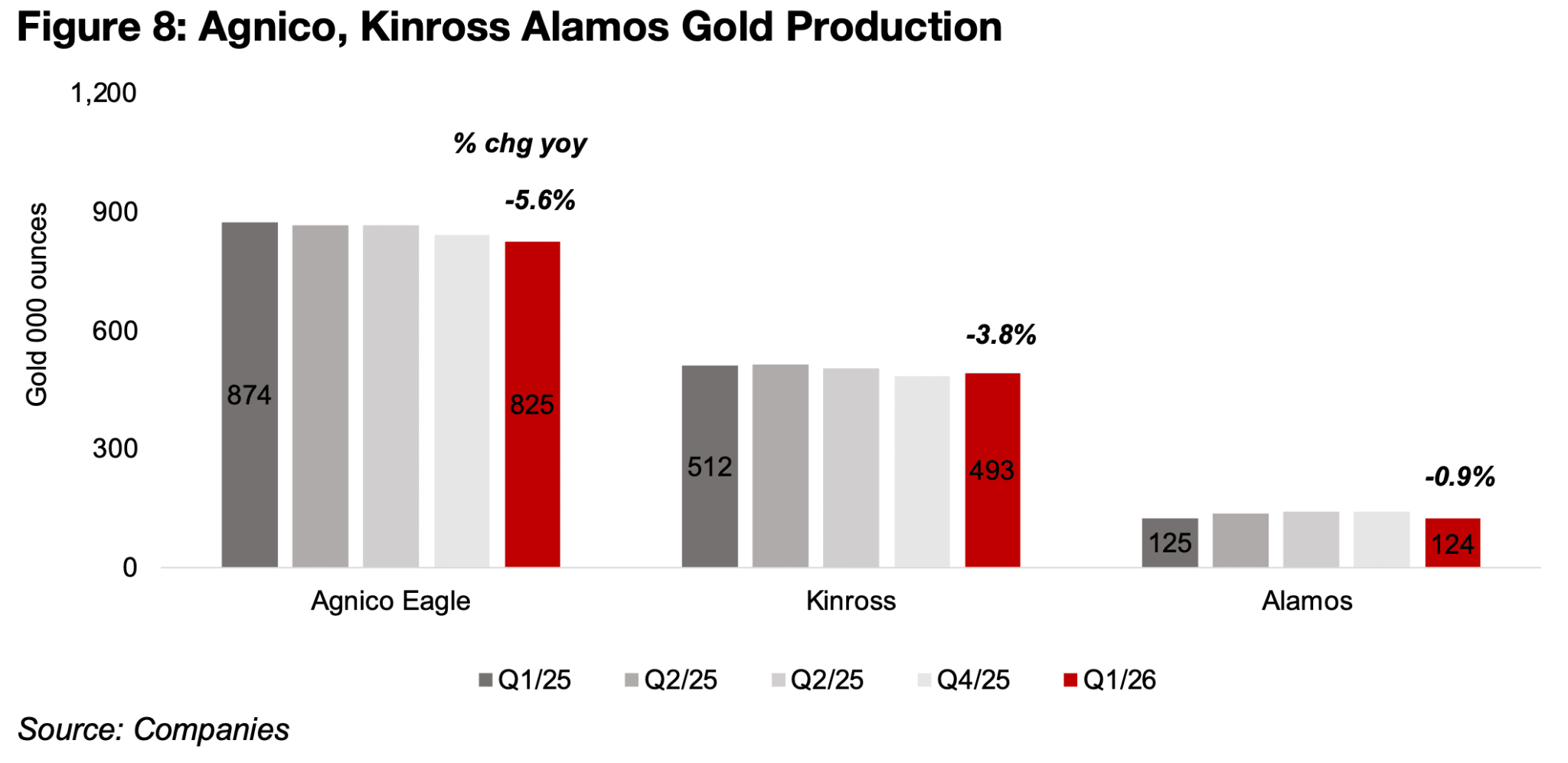

アグニコ・イーグル、キンロス・ゴールド、アラモス・ゴールド3社の生産量は、2026年第1四半期に前年同期比で減少した。アグニコは5.6%減の82万5000オンス、キンロスは3.8%減の49万3,000オンス、アラモスは0.9%減の12万4,000オンスとなった(図8)。

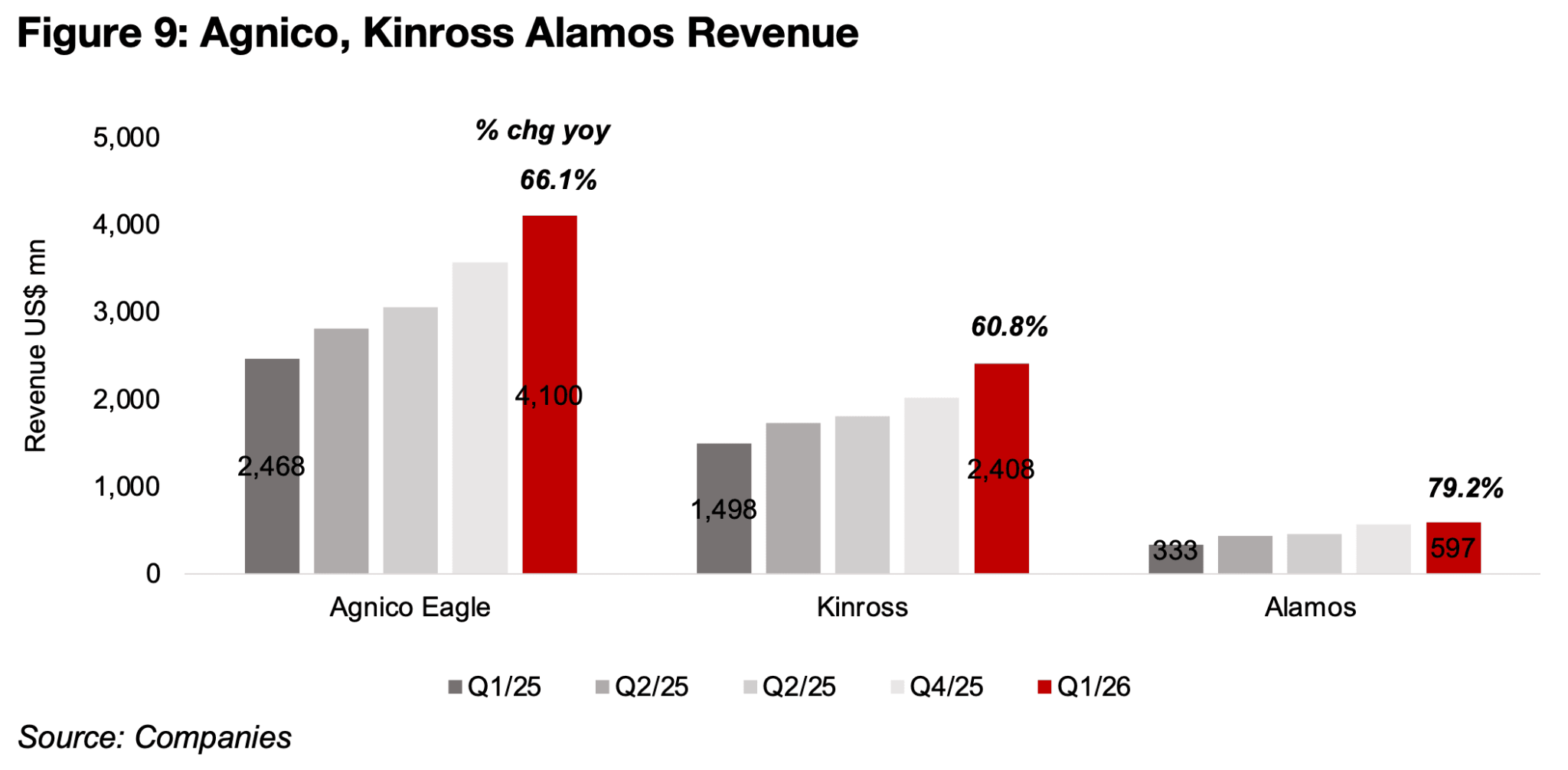

しかし、金価格の上昇によって売上高は大幅に増加し、アグニコは66.1%増の41億ドル、キンロスは60.8%増の24億800万ドル、アラモスは79.2%増の5億9200万ドルとなった(図9)。

図8:アグニコ・イーグル、キンロス・ゴールド、アラモス・ゴールドの金生産量

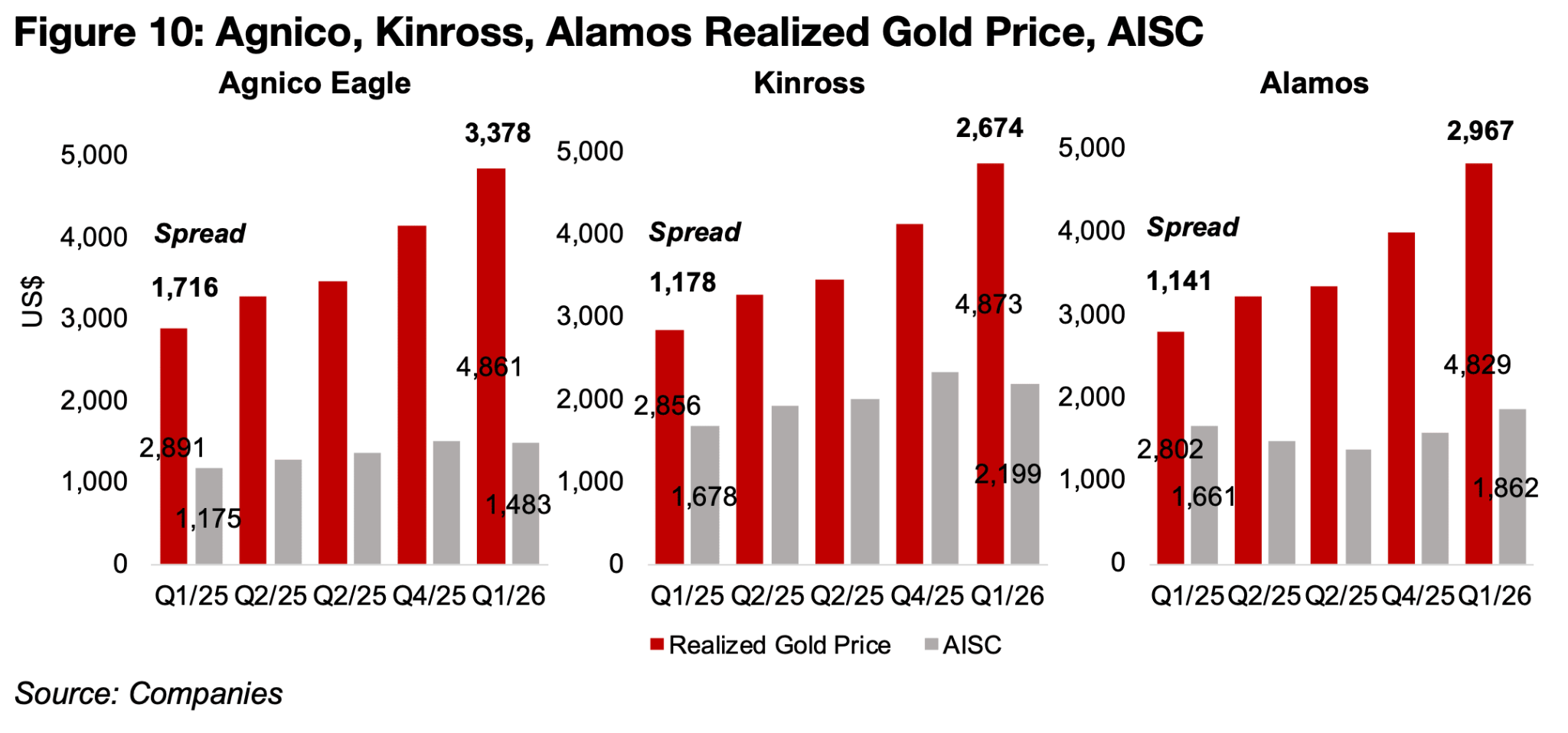

今回の業績改善は、3社すべてにおいて金の実現価格が2026年第1四半期に1オンスあたり4,800米ドルを大きく上回ったことが主因である。これは前年同期(2025年第1四半期)の2,800米ドル台から大幅な上昇となった(図10)。

生産コストも上昇しているが、その伸びは金価格の上昇率には及んでいない。AISCは、アグニコが26.2%増の1,483米ドル、キンロスが31.0%増の2,199米ドル、アラモスが12.1%増の1,862米ドルと、それぞれ上昇したものの、依然として価格との差は大きい。

この結果、各社の利益マージンは大幅に拡大している。営業利益は、アグニコ・イーグルが1オンスあたり3,378米ドル、キンロスが2,674米ドル、アラモスが2,967米ドルと、高い水準を維持している。

今四半期には原油価格上昇の影響が一部反映されているが、対象は2026年3月の1か月分に限られており、本格的な影響は2026年第2四半期以降に表れる見通しである。

もっとも、現在の高い利益マージンを踏まえれば、エネルギーコストの上昇は十分に吸収可能と考えられる。

図9:アグニコ・イーグル、キンロス・ゴールド、アラモス・ゴールドの売上高

図10:アグニコ、キンロス、アラモス社の実現金価格とAISC

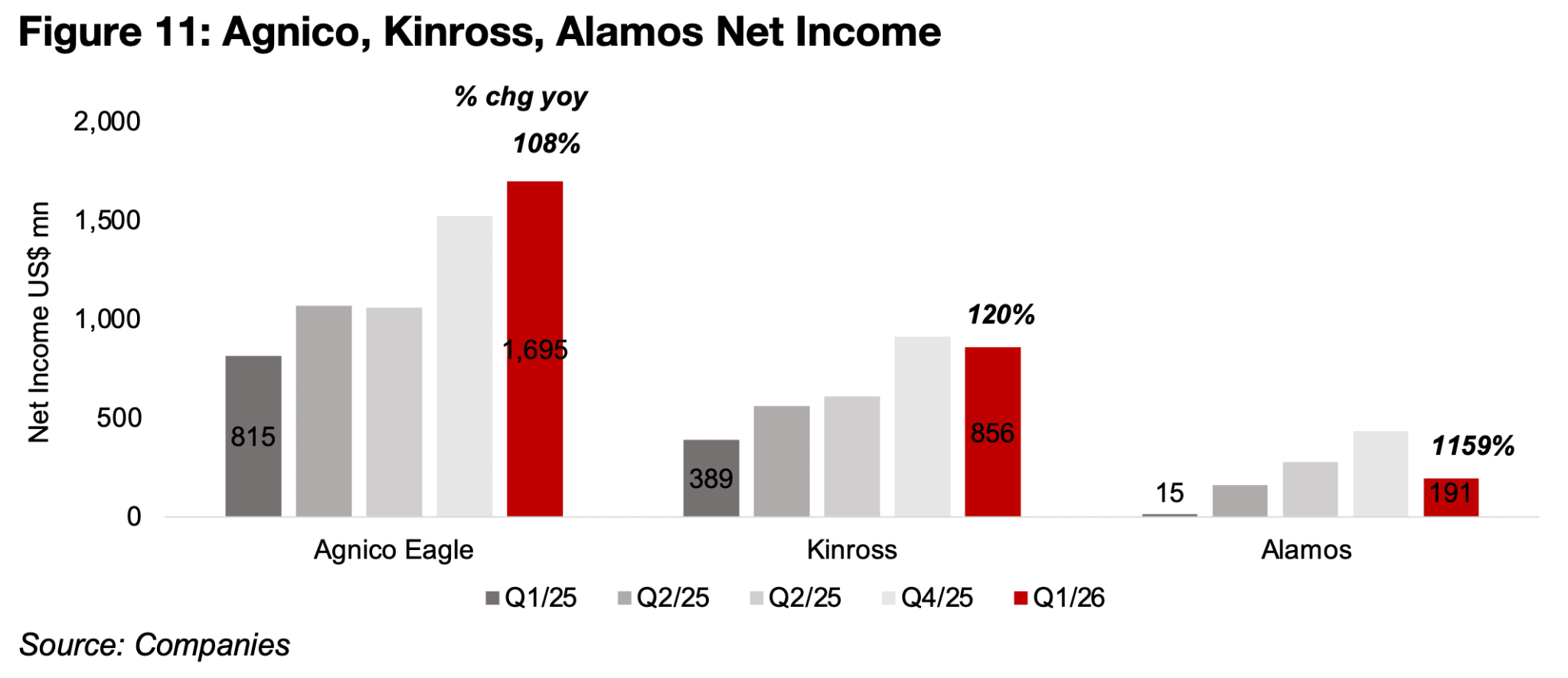

営業利益率の拡大は、各社の純利益を大きく押し上げた。アグニコとキンロスは、2026年第1四半期にそれぞれ16億9,500万米ドル、8億5,600万米ドルと、いずれも前年同期比で100%超の増益を達成した(図11)。

アラモスも同期間に1億9,100万米ドルと、前年同期比で1,000%超の大幅増益となった。ただし、前年(2025年第1四半期)の純利益は1,500万米ドルと低水準であり、増益率が大きく見える点には留意が必要である。

前年の低水準は、コア営業利益の減少に加え、当時の特別項目の影響によるものであり、今回の増益にはその反動も含まれている。

図11:アグニコ、キンロス、アラモス社の純利益

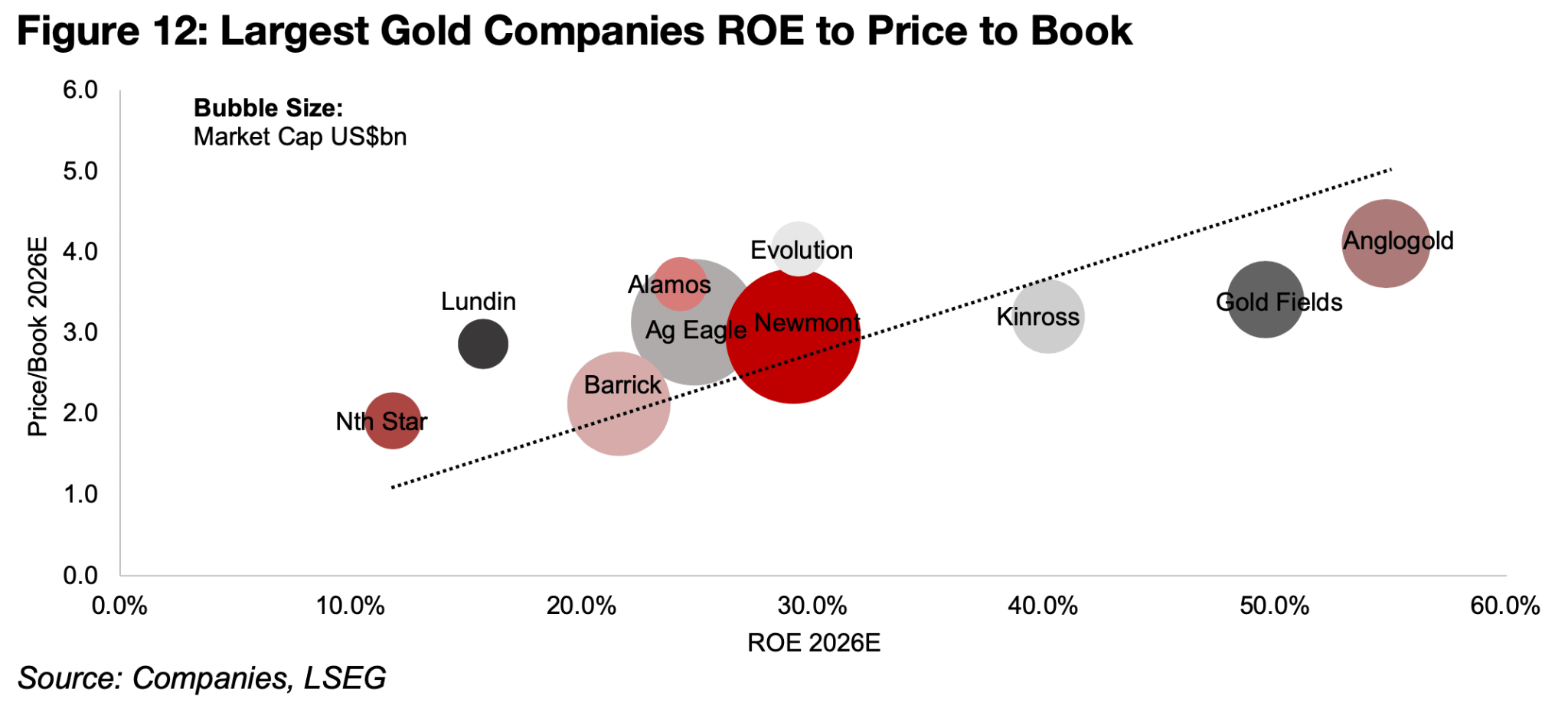

メジャー金鉱会社の評価額は過去1年間で大きく上昇しており、株価純資産倍率(PBR)は多くの企業で長期平均を上回る水準に達している。

もっとも、この評価上昇は単なる過熱ではなく、ファンダメンタルズに裏付けられている。金価格の上昇に対してコストの増加が相対的に抑えられていることから、各社の収益性は大きく改善しているためだ。

実際、PBRと自己資本利益率(ROE)の関係を見ると、セクター内で大きな評価の歪みは確認されておらず、評価倍率は概ね収益の改善と歩調を合わせて上昇している(図12)。

図12:メジャー金鉱会社の自己資本利益率対株価純資産倍率

ルンディン、アラモス、エボリューションは回帰ラインをやや上回って推移しており、ゴールドフィールズはやや下回っているものの、いずれも大きな外れ値とは言えない。

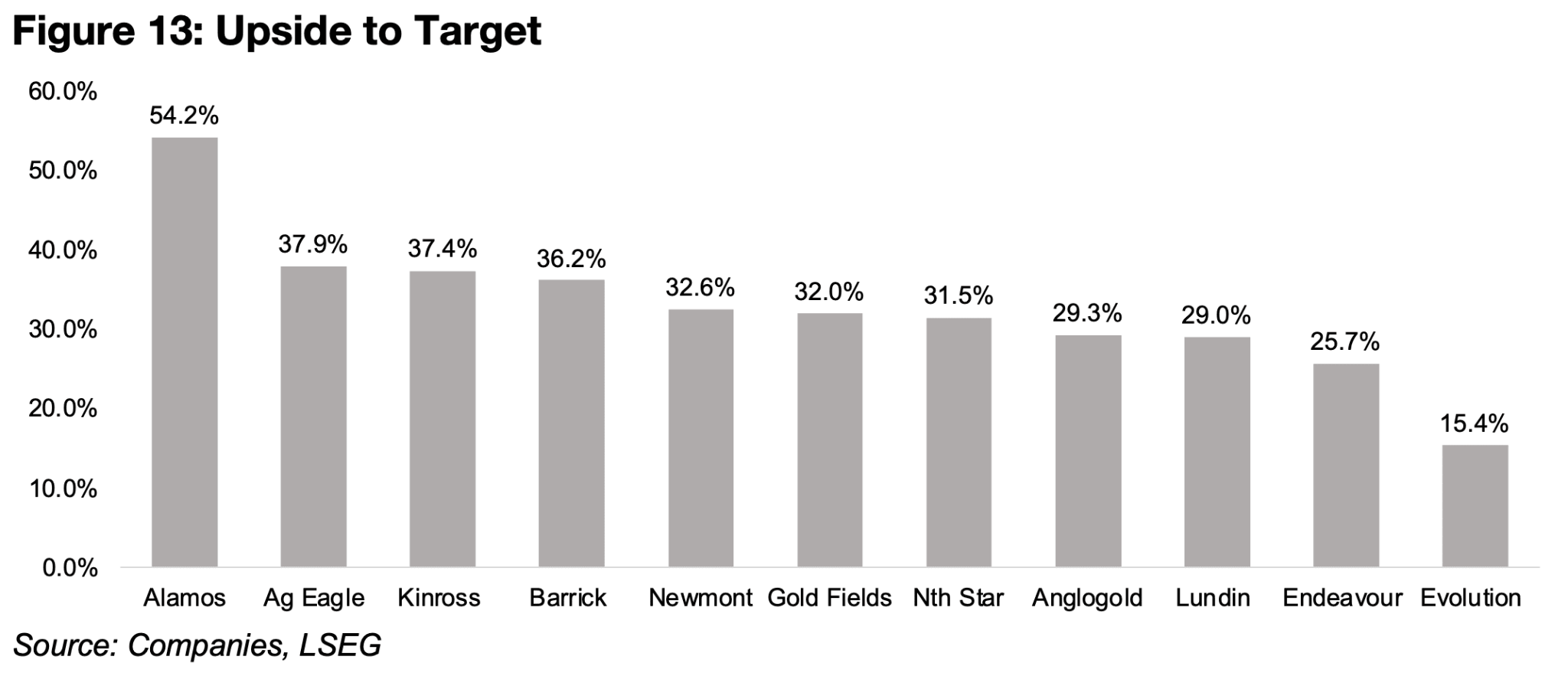

大手金鉱会社全体を見ると、2025年11月頃からアナリストの目標株価は大幅に引き上げられている。これは、市場が金価格の高止まり、あるいは長期的な上昇を前提とし始めたことを示している。

こうした見方の背景には、2025年12月から2026年2月にかけてのセクター急騰がある。この上昇に追随する形で、一部のアナリストは目標株価を引き上げ、当時は多くの銘柄がコンセンサス目標に接近していた。

しかし、2026年3月の急落を受けて、株価は再びコンセンサス目標を下回る水準に調整している。現在、市場はセクター全体に対しておおむね25%〜40%の上昇余地を見込んでおり、一部には50%以上の上昇を示唆する銘柄や、15%程度にとどまる銘柄といったばらつきも見られる(図13)。

図13:ターゲットに対する上昇余地

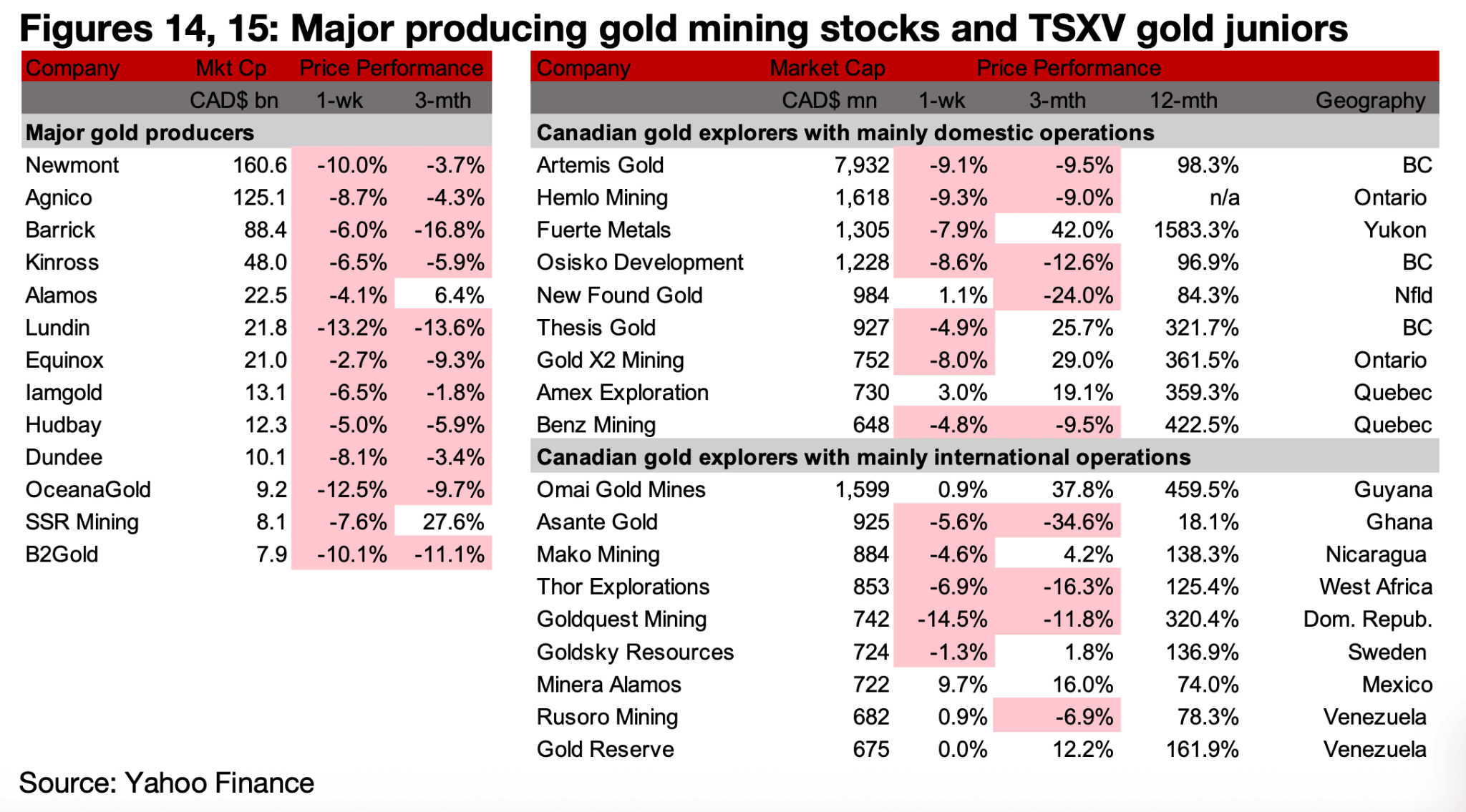

図14、15:メジャー金鉱株とTSXVのジュニア金鉱株

大手金鉱会社の株価は今週大きく下落し、TSXV上場の金関連銘柄も全体的に軟調な動きとなった(図14、15)。

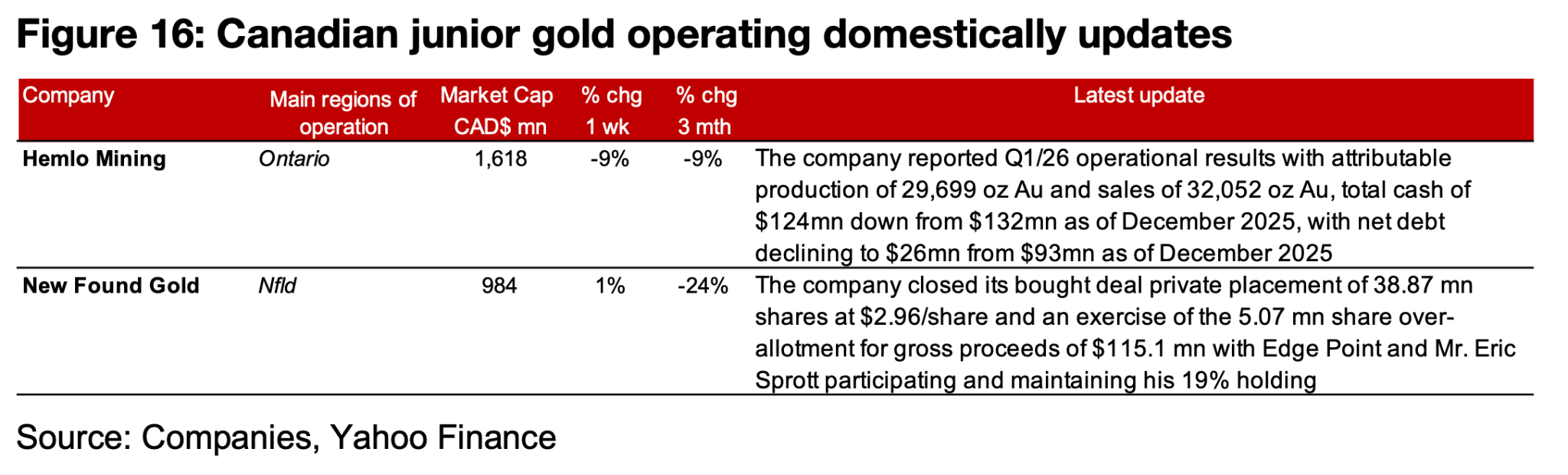

カナダ国内で事業を展開するTSXV銘柄では、ヘムロが2026年第1四半期の操業結果を発表し、金生産量は2.97万オンス、販売量は3.21万オンスとなった。キャッシュはやや減少したものの、純負債は2025年12月時点から大きく改善している。

また、ニュー・ファウンド・ゴールドは、1株2.96ドルで3,890万株の公募増資(オーバーアロットメント510万株を含む)を完了し、総額1億1,510万ドルを調達した。EdgePointや著名投資家エリック・スプロット氏も参加し、同氏は約19%の持分を維持している(図16)。

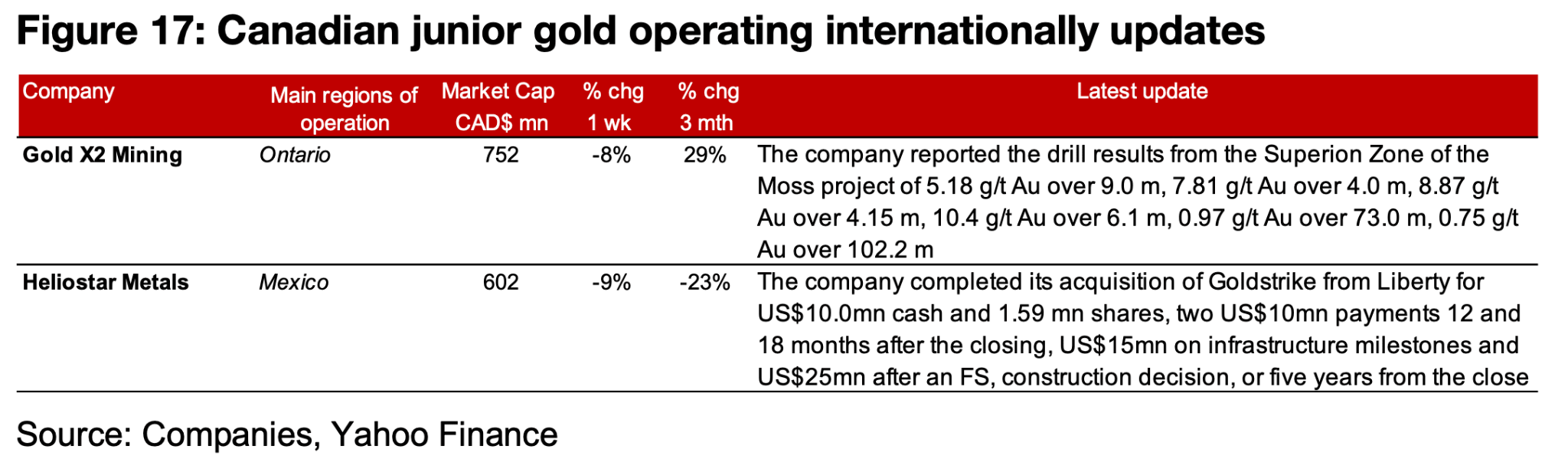

海外で事業を展開するTSXV銘柄では、ゴールド・X2がモスプロジェクトの掘削結果を公表したほか、ヘリオスターはリバティ社からGoldstrikeプロジェクトを現金1,000万ドルおよび159万株で取得した。さらに、一定の操業目標達成を条件に、最大で合計6,000万ドルの追加支払いが発生する可能性がある(図17)。

図16:カナダ国内におけるジュニア金鉱会社の最新情報

図17:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。