本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

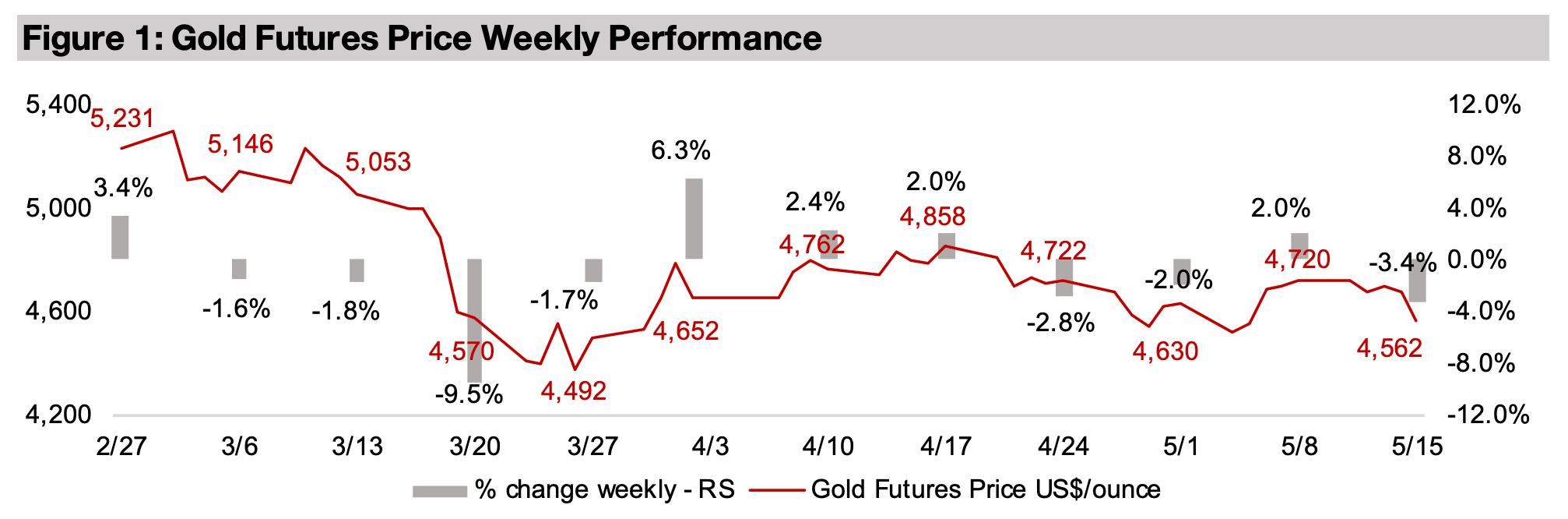

金価格は、米国のインフレ率の予想外の上昇を受けて米ドルと利回りが急上昇したことを受け、3.4%下落し1オンスあたり4,562米ドルとなった。

また、ペルーのエネルギー問題が世界の銅、銀、亜鉛の供給に影響を与えると予想される中、他の主要金属のほとんどが下落した。

大手金鉱会社の第1四半期(2026年)決算発表シーズンが終了し、バリック社は生産量が前年同期比で減少したものの、売上高と純利益は大幅に増加したと報告した。ただし、前四半期比では生産量の減少と大幅なコスト増により純利益は減少した。

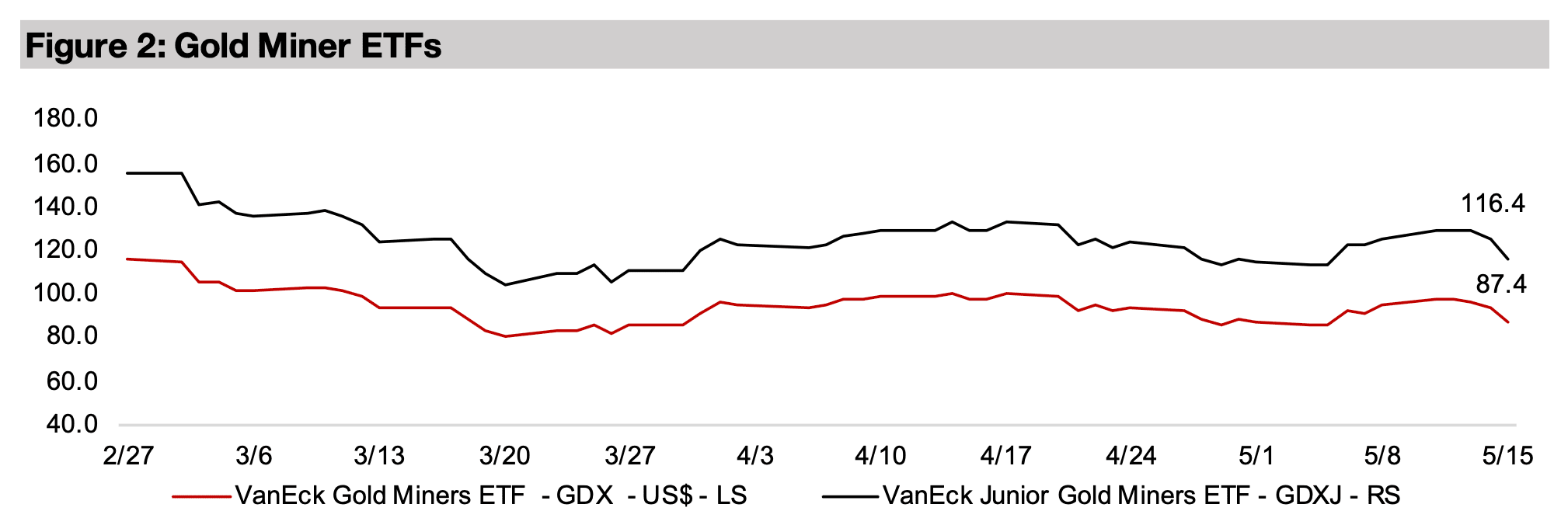

金価格の下落を受けて金関連株は下落し、GDXは-7.7%、GDXJは-7.5%下落した。また、株式市場の上昇も鈍化し、S&P500とナスダックは依然として0.3%上昇しているものの、ラッセル2000小型株指数は-2.5%下落した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

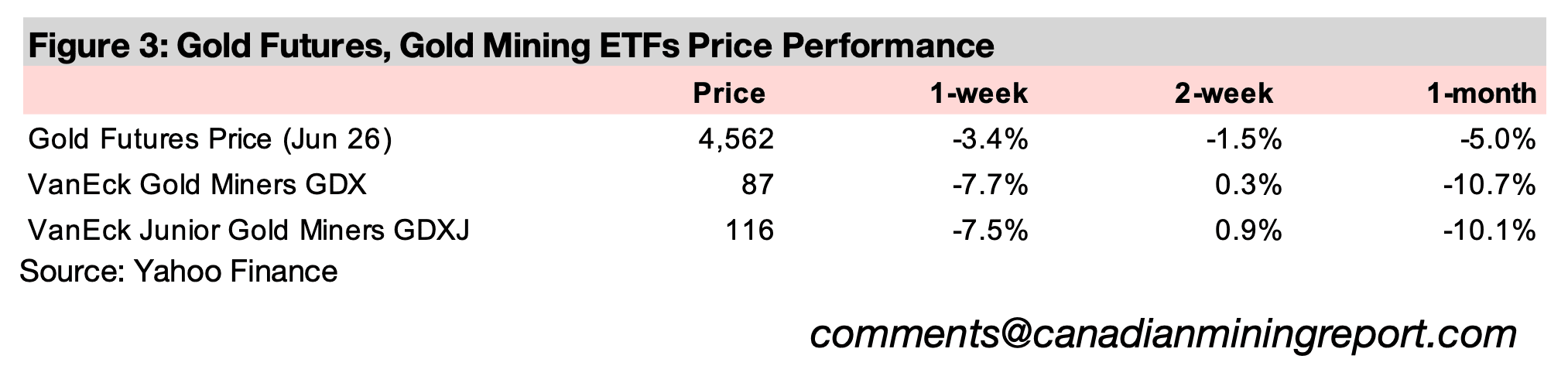

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は予想を上回るインフレ指標を受けて米ドルと米国債利回りが急上昇し、FRBの追加利上げ観測が強まったことで、週間で3.4%下落し1オンスあたり4,562米ドルとなった。

これまで約2か月続いていたリスクオン相場には一服感が見られ、S&P500種株価指数とナスダック総合指数は週前半の上昇分を打ち消したものの、週間ではそれぞれ0.3%高で取引を終えた。

一方、小型株指数のラッセル2000は2.5%下落しており、大型株指数が示す以上に市場全体ではリスク回避姿勢が強まっていることがうかがえる。

金価格の下落を受け、金鉱株は小型株以上に大きく売られた。金鉱株ETFのGDXは7.7%、ジュニア金鉱株ETFのGDXJは7.5%下落している。

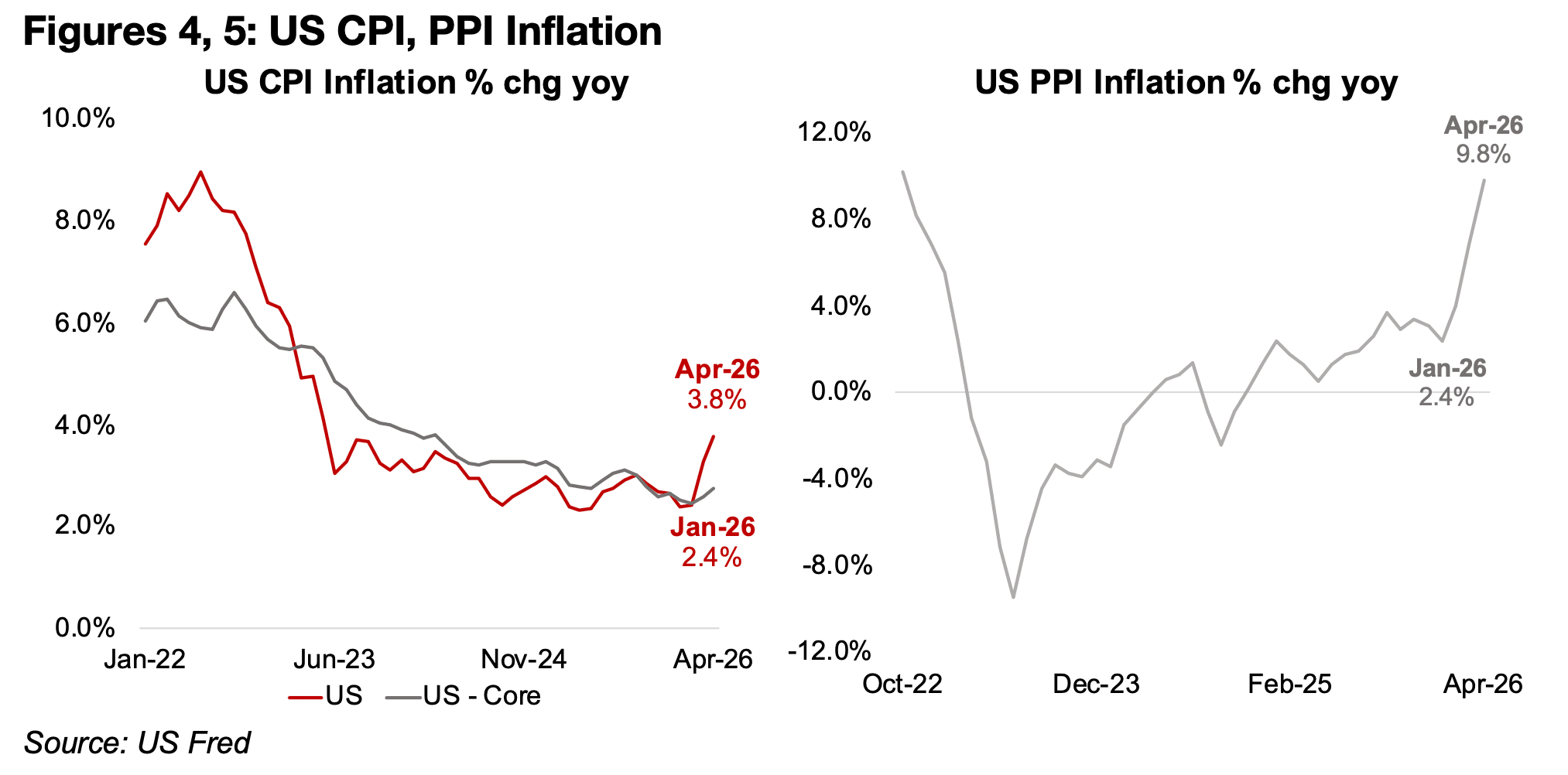

米国の総合CPI(消費者物価指数)は、2026年4月に前年同月比3.8%上昇となり、2026年3月の3.3%から加速した。これは2026年1月の2.4%を大きく上回る水準であり、主な要因は原油価格の急騰である(図4)。さらに、エネルギーと食品を除いたコアCPIも、2026年3月の2.6%から2.7%へ上昇し、2025年2月につけた2.5%の低水準から再び上向き始めている。

また、生産者物価指数(PPI)の上昇はさらに顕著で、2026年3月の前年同月比6.9%から、2026年4月には9.8%へ急上昇した。これは2026年1月の2.4%から大幅な加速となる(図5)。PPIの上昇は、企業がコスト増加分をサプライチェーンを通じて価格転嫁する可能性を示唆しており、今後数か月遅れてCPIにも反映される可能性がある。そのため、年後半にかけて消費者物価の上昇圧力が再び強まるリスクには注意が必要だろう。

図4、米国の消費者物価指数(CPI)と生産者物価指数(PPI)

インフレ率の急上昇と雇用環境の悪化が同時に進行していることで、FRBは難しい政策判断を迫られている。高止まりするインフレ率は追加利上げ圧力を強める一方、雇用市場の減速は利下げを求める要因となっているためだ。

今回のインフレ指標の発表後、市場では年内利上げ観測が大きく高まった。これは、投資家が雇用悪化による景気減速懸念よりも、足元のインフレ再加速をFRBが重視すると見ていることを示している。

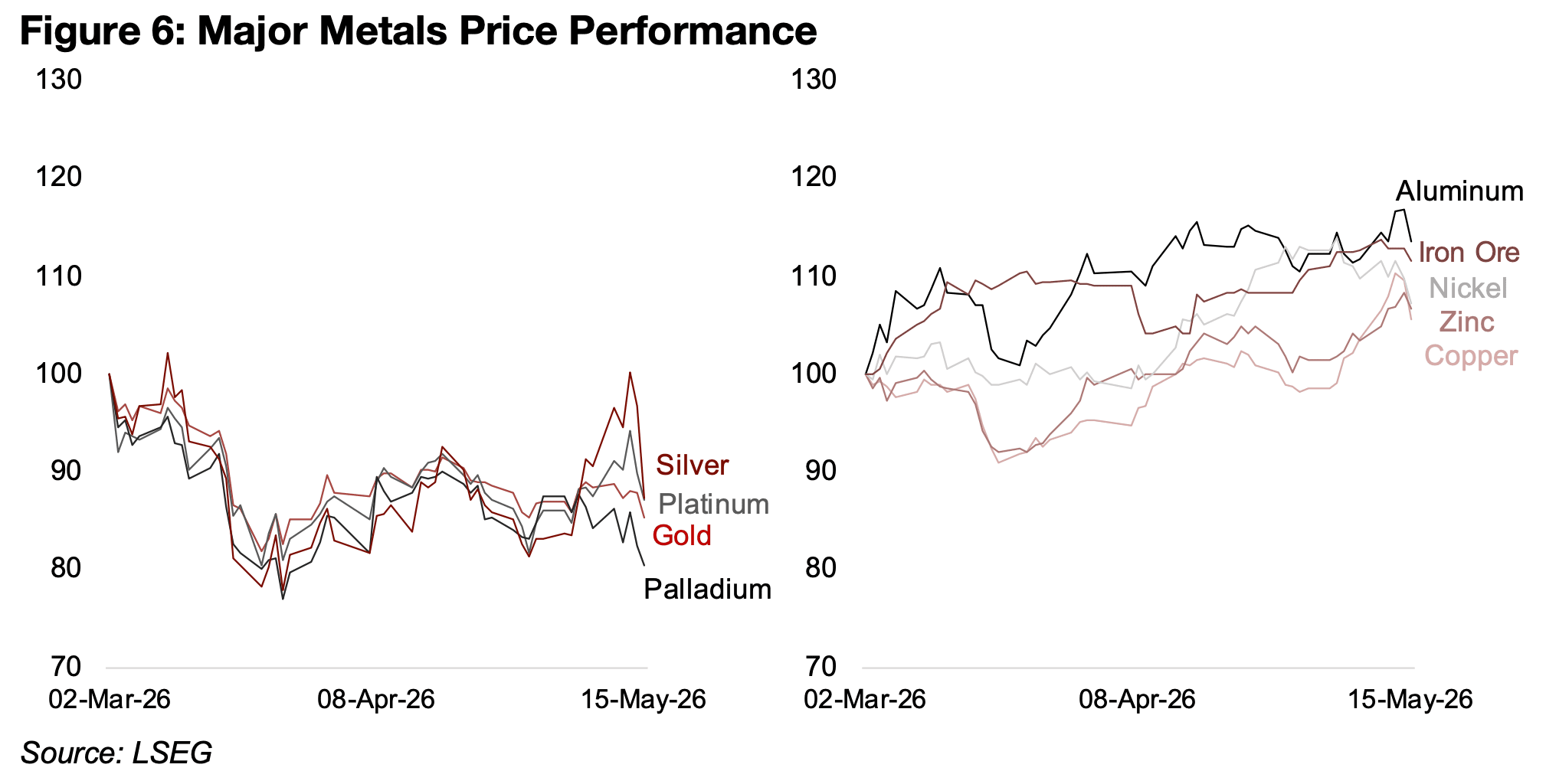

主要金属市場はまちまちの動きとなった。銅は3.7%、ニッケルは3.4%下落した一方、アルミニウムは0.2%安とほぼ横ばいにとどまり、鉄鉱石は3.7%、亜鉛は3.2%上昇している(図6)。

なかでも下落が目立ったのは貴金属で、銀は11.2%、プラチナは6.0%、パラジウムは5.9%下落した。ただし銀については、前週に大きく上昇していた反動も大きい。市場ではインフレ加速を背景に投機資金が一時的に流入していたが、今回のインフレ指標を受けて急速に利益確定売りが進んだとみられる。

2026年2月末に中東紛争が始まって以降、貴金属市場は全体的に軟調な推移が続いている。銀、プラチナ、金、パラジウムはいずれも10%以上下落している一方、非鉄金属は比較的堅調で、アルミニウム、鉄鉱石、ニッケル、亜鉛、銅などは5%以上上昇している。

貴金属が弱含んでいる背景には、2026年後半の金融政策見通しが「利下げ期待」から「再引き締め懸念」へと変化していることがある。ただし、市場の金融環境そのものは依然として流動的であり、方向感は定まっていない。

一方、非鉄金属の上昇は、世界景気の急回復によるものではない。特に原油価格が高騰している現状を踏まえると、むしろ個別セクターごとの供給問題や構造的要因が大きく影響していると考えられる。

最も大きく上昇しているアルミニウムは、中東地域の生産能力が紛争によって直接打撃を受けており、主要供給国の減産が1年以上続くとの見方が背景にある。

また、鉄鉱石、ニッケル、亜鉛は、依然として低迷している世界の鉄鋼業界に支えられている。鉄鋼需要そのものは弱いものの、ここ数カ月は縮小ペースが緩やかになっている。

銅については、引き続きAI関連需要、とりわけデータセンター投資への期待が価格を支える要因となっている。ただし市場では、年初から続くAIブームの持続性に対する懐疑的な見方も徐々に強まっている。

図6:主要金属価格の推移

ペルーでは、国内の主要な燃料供給源となっていた天然ガスパイプラインが損傷したことで、エネルギー危機への懸念が高まっている。もともと同国は、2022年以降財政危機に陥っている国営石油会社を抱えており、エネルギー供給問題を以前から抱えていた。今回のパイプライン損傷によって、そうした状況がさらに悪化する可能性がある。

ペルーは世界有数の資源国であり、銅と銀の生産量では世界第3位、亜鉛では世界第2位を誇る。そのため、エネルギー不足が深刻化した場合、特に銅、銀、亜鉛の世界的な供給に影響を与えるリスクがある。

ペルー政府はエネルギー消費を抑制し、燃料供給を維持するため、緊急政令を発令した。現在は公務員のテレワーク推奨など、エネルギー使用量を抑える対策も進められている。

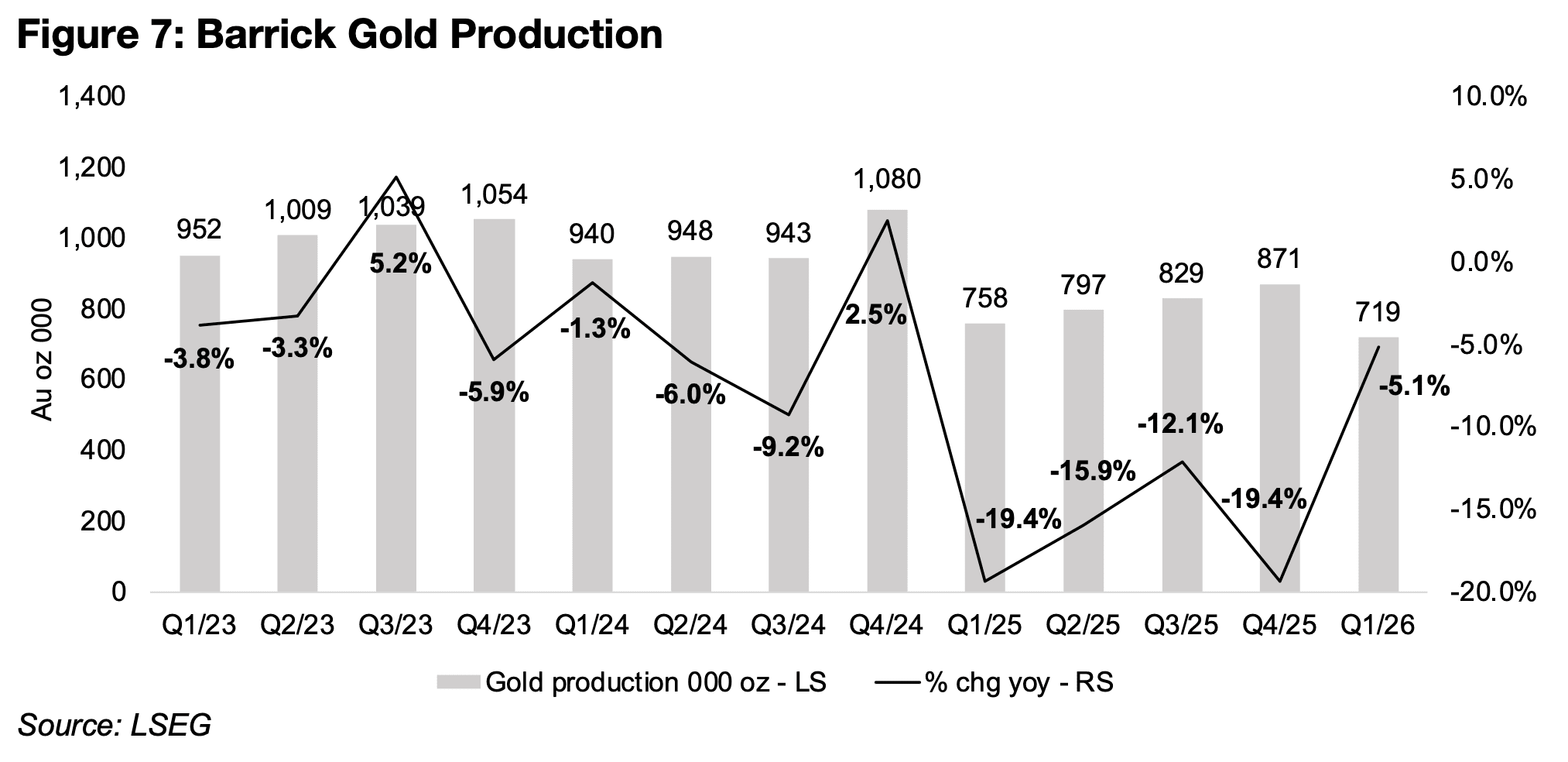

メジャー金鉱会社の2026年第1四半期決算は、バリック社が最後に報告して完了した。生産量は前年同期比で減少し、ニューモントやアグニコ・イーグルの傾向と同様で、-5.1%減となった。ただし、これは2025年第1四半期から第4四半期にかけての20%減を含む4四半期連続で-10%を下回る成長率からの改善である(図7)。

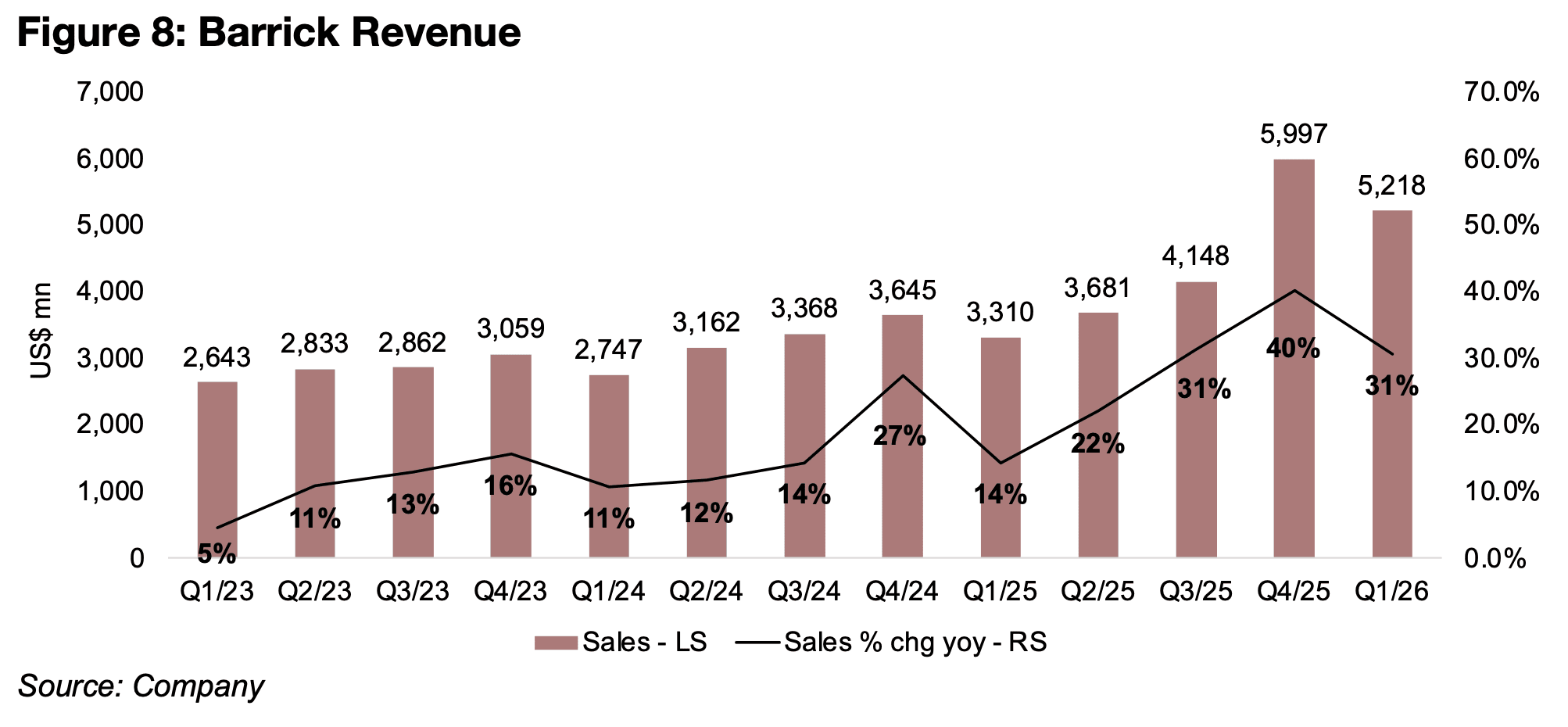

売上高の伸びは、2025年第4四半期のピーク時の40%から前年同期比で31%に低下した。これは、他の多くの大手金鉱会社が2026年第1四半期の成長率でここ数年で最高水準に達したのとは対照的である(図8)。

理由としては、平均実現金価格の上昇率が前四半期比で8.0%と比較的低かったこと(ニューモントとアグニコ・イーグルはそれぞれ16.2%と16.8%)と、AISC(総維持費)の上昇率が15.5%とニューモントの5.5%、アグニコ・イーグルの-2.2%減と大きく異なっていたことによる。

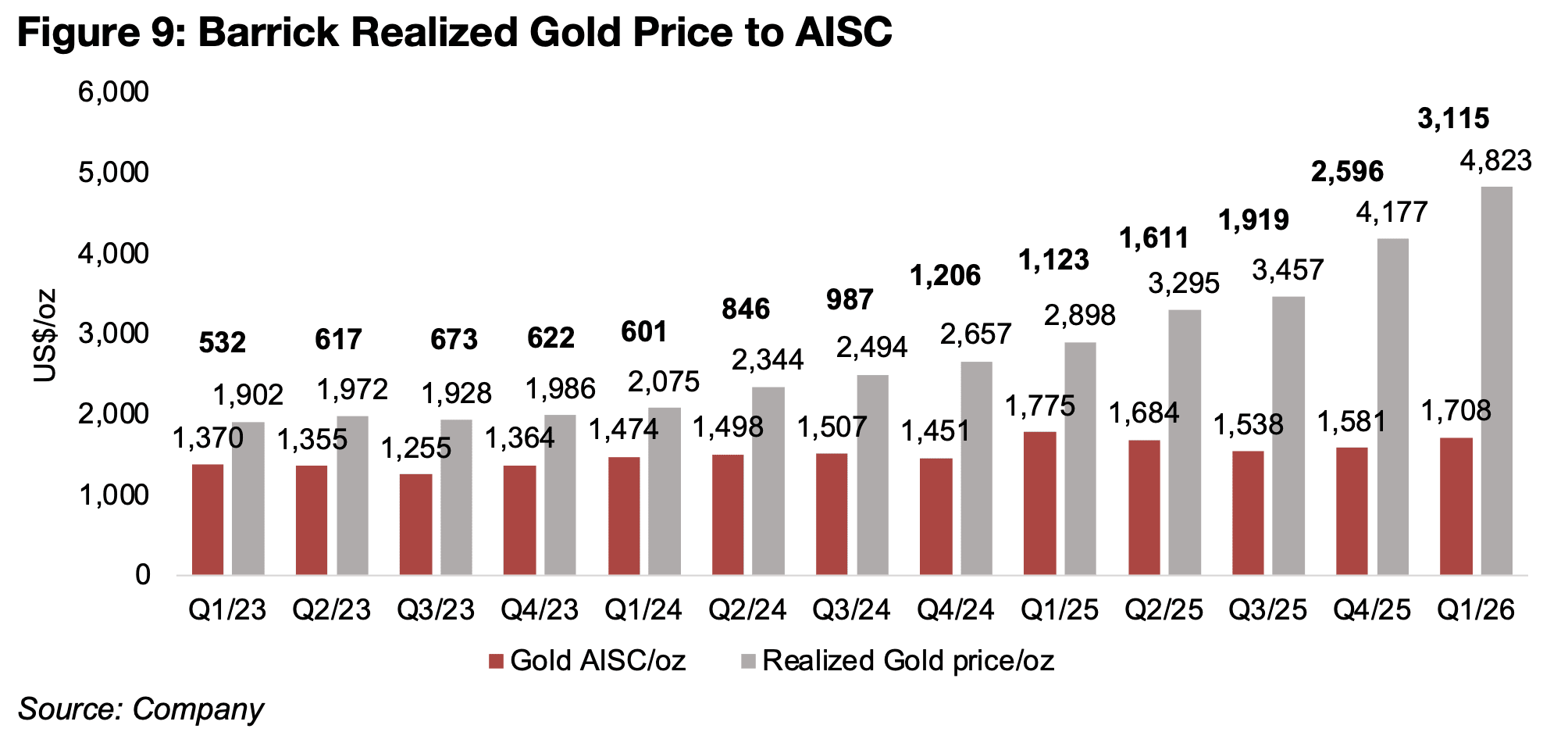

しかしながら、金の平均実現価格は前年比で約2,000米ドル上昇し、4,823米ドルと大幅に上昇した一方、AISCはわずかに低下して1,708米ドル/オンスとなり、同社の営業スプレッドは1,123米ドルから3,115米ドルに拡大した(図9)。

図7:バリック社の金生産量

図8:バリック社の売上高

図9:バリック社の実現金価格と総維持費(AISC)

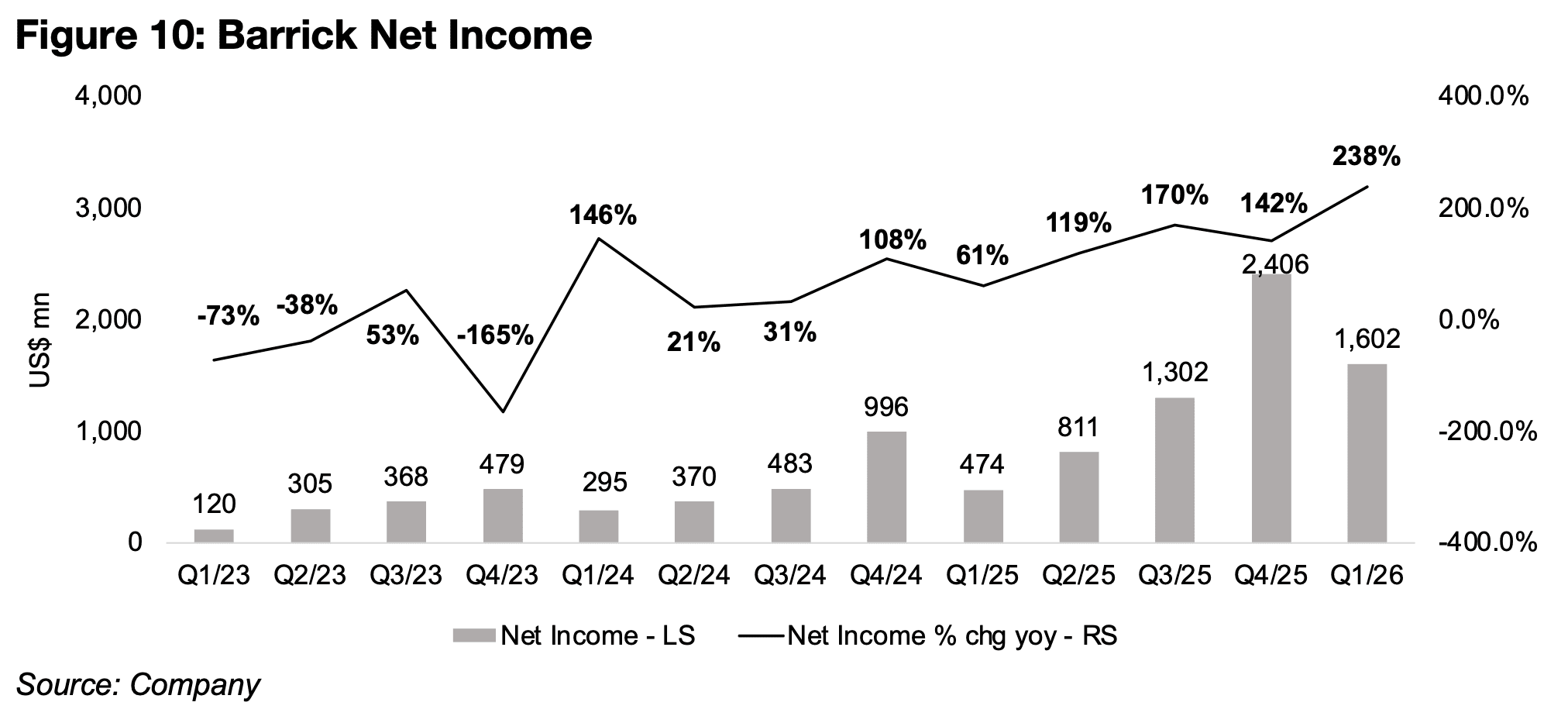

バリック社の純利益は前年同期比238%増の16億200万米ドルへ大幅に拡大した。しかし、前四半期比では約12億米ドル減少している(図10)。背景には、金価格の上昇ペース鈍化に加え、コストインフレの急加速がある。

これにより、バリックは「金価格の上昇がコスト増加によって徐々に相殺され始めている」ことを示した数少ないメジャー金鉱会社の一社となった。

過去数四半期にわたり、金価格は断続的に急騰していた一方、コスト上昇は比較的抑えられており、一部企業では前年比でコストが低下するケースも見られていた。しかし、今回の決算ではその状況に変化の兆しが見え始めている。

特に、2025年第1四半期のコスト増加は主に原油価格の急騰による影響が大きい。ただし、原油価格の上昇は2026年3月頃から本格化したため、第1四半期決算には約1カ月分しか反映されていない。したがって、2026年第2四半期にはエネルギーコスト上昇の影響がより本格的に表れる可能性がある。

金鉱セクター全体としては、2026年第2四半期も前年比ベースでは高い利益成長率が維持されるとみられる。しかし、金価格の伸びが鈍化するなかでコストインフレが加速しているため、前四半期比では利益成長に陰りが見え始める可能性がある。

図10:バリック社の純利益

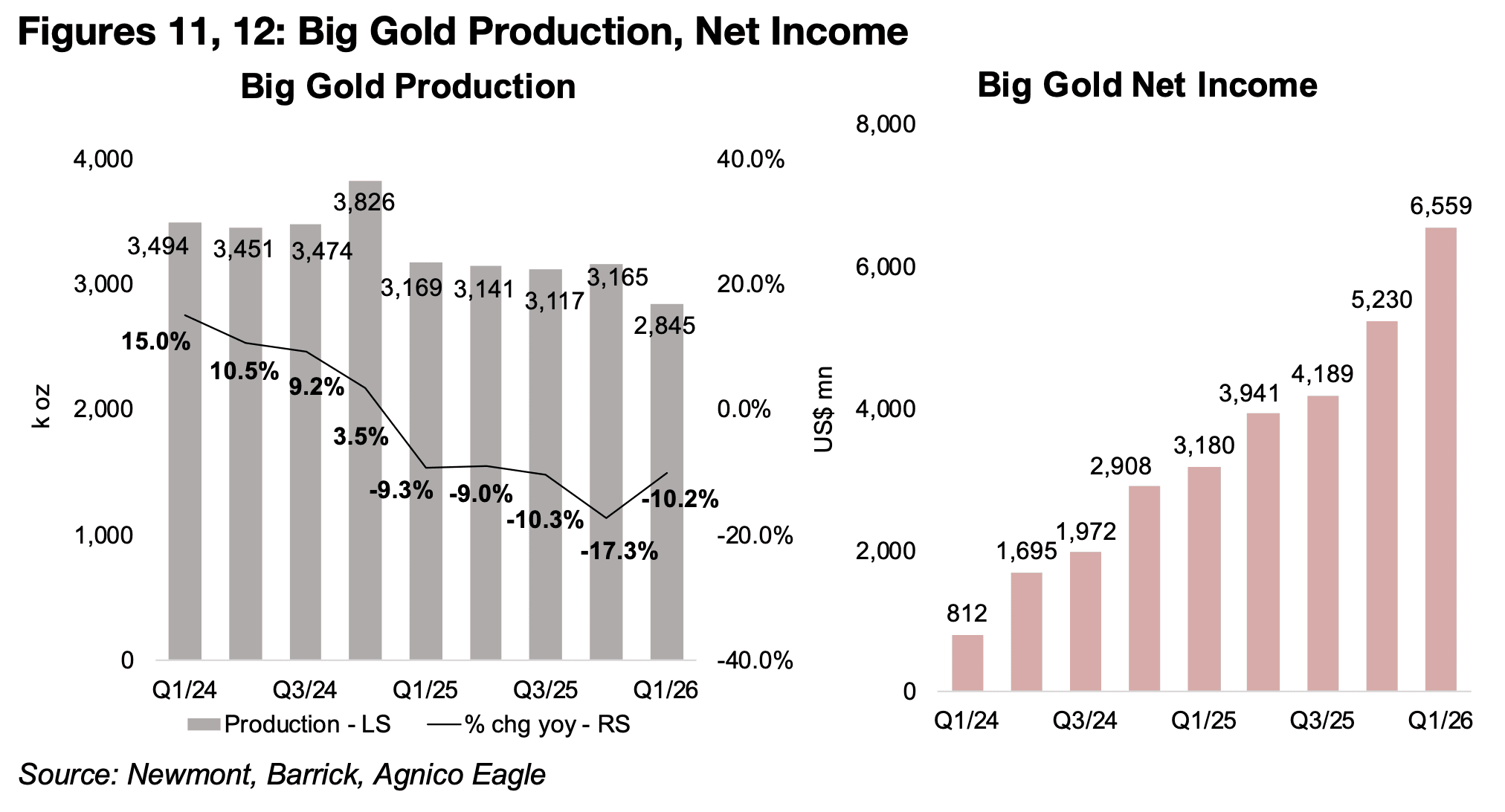

それでもメジャー金鉱会社全体では、2026年第1四半期に前年同期比で大幅な利益成長を維持した。バリックでは前四半期比で利益減少が見られたものの、ニューモントやアグニコ・イーグルではそうした弱さは確認されず、前年同期比・前四半期比ともに非常に力強い増益となっている。

一方で、金鉱セクター全体の課題として依然目立っているのが、生産量の減少傾向だ。大手金鉱会社の金生産量は、2025年第4四半期に前年同期比17.3%減まで落ち込んだ後、2026年第1四半期には10.2%減までやや改善したものの、長期的には減少傾向が続いている(図11)。

これまでは金価格の急騰が生産減少の影響を完全に補い、各社の利益を押し上げてきた。しかし、バリックの決算が示したように、足元ではコストインフレが本格化し始めている。さらに、中央銀行が再び金融引き締め姿勢を強めれば、金価格の上昇余地が制限される可能性もある(図12)。

その場合、これまで金価格上昇によって隠れていた「生産減少」と「コスト上昇」という構造的な問題が、金鉱セクター全体で改めて意識される展開も考えられる。

図11、12メジャー金鉱会社の金生産量と純利益

インフレ率の急上昇に伴い債券利回りが上昇する可能性はあるものの、名目利回りからインフレ率を差し引いた実質利回りが実際に拡大するのか縮小するのかは不透明である。実質利回りの上昇は、金保有の機会費用が増加するため、資金の流れを債券へと向かわせ、利回りのない金から資金を引き揚げる可能性がある。

しかし、中小金鉱会社にとって、金利変動は依然として制御範囲をはるかに超えているが、大手企業が生産量の減少を補うために最終的にターゲットとする可能性のある新規プロジェクトを開発する大きな機会があることは明らかである。

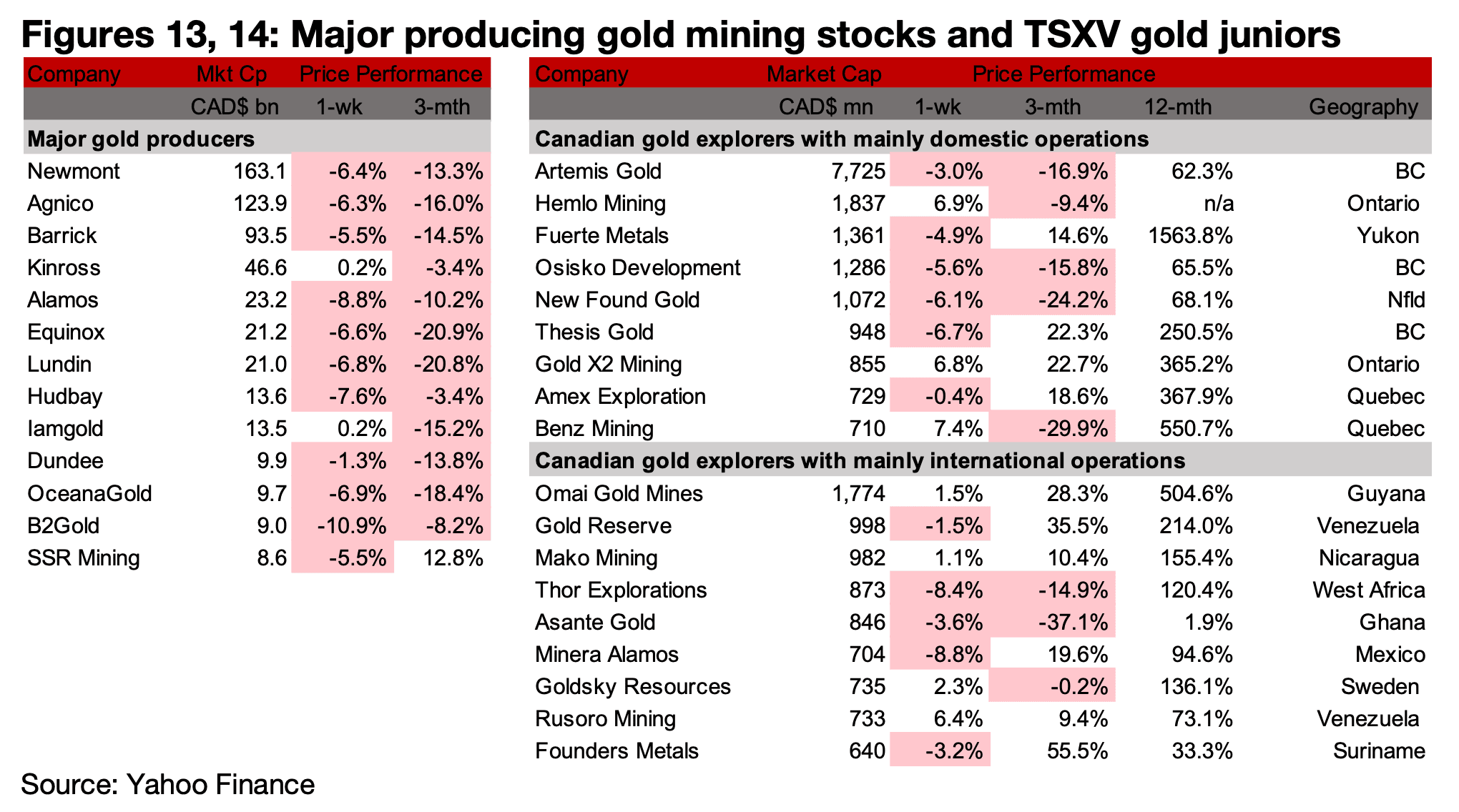

図13、14:メジャー金鉱株とTSXVのジュニア金鉱株

メジャー金鉱会社とTSXV上場の金関連銘柄は、金属価格の下落と株式市場の調整によってほとんどが下落した(図13、14)。

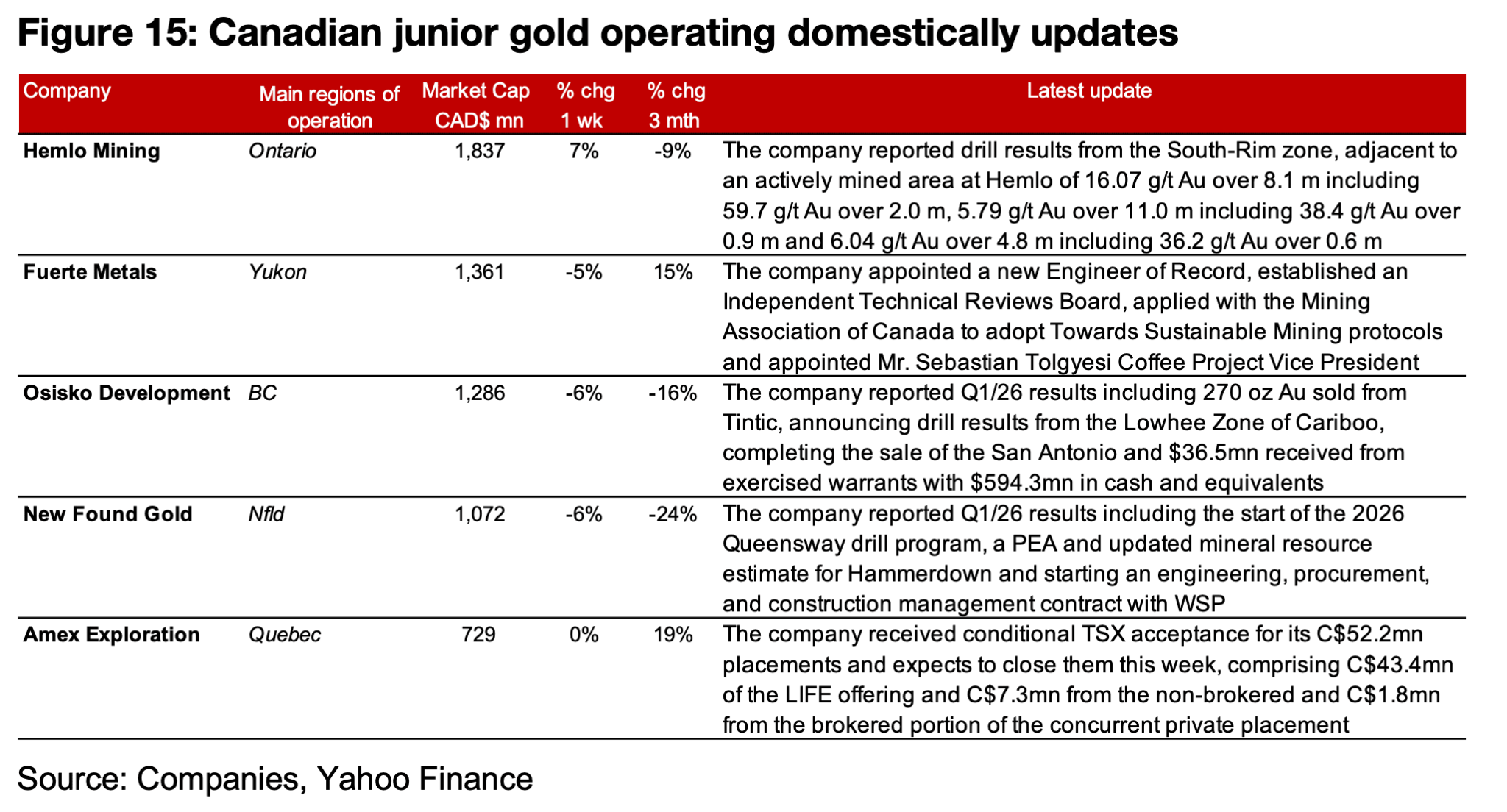

主に国内で事業を展開するTSXV金企業では、ヘムロ・マイニングがサウスリムゾーンの掘削結果を報告し、フエルテ・メタルズが操業の進捗を発表し、Sebastian Tolgyesi氏をコーヒープロジェクトの副社長に任命した。

オシスコ・ディベロップメントとニューファウンド・ゴールドが2026年第1四半期の業績を発表し、アメックス・エクスプロレーションは5,220万カナダドルの資金を調達する2回の私募増資の条件付き承認を受け、今週中に完了する予定である(図15)。

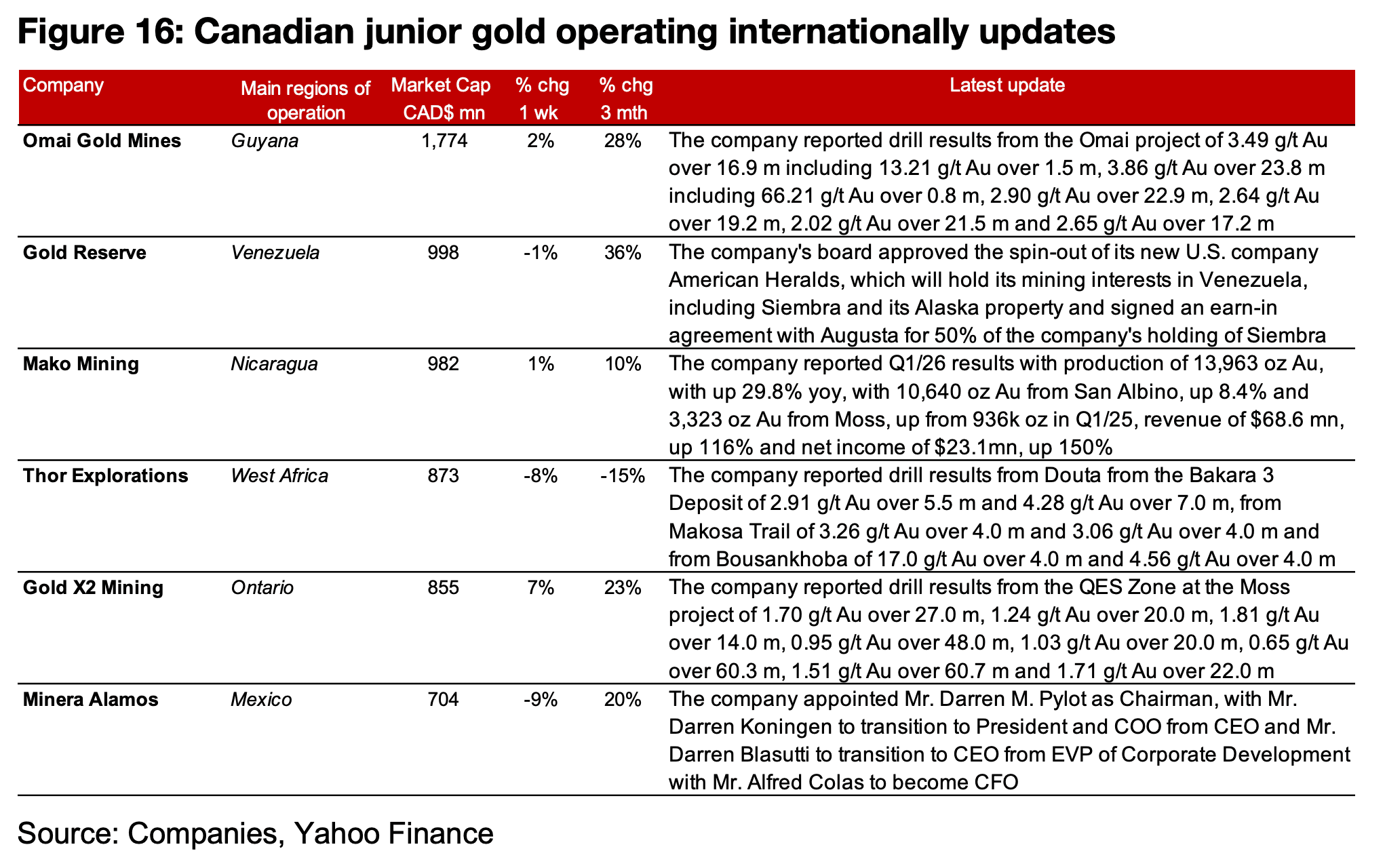

主に国際的に事業を展開するTSXV金企業では、オマイ・ゴールドマインがオマイプロジェクトの掘削結果を報告。ゴールド・リザーブの取締役会は、ベネズエラの鉱業権益とアラスカの資産を保有する新米国会社American Heraldsのスピンオフを承認した。

マコ・マイニングは2026年第1四半期の業績を発表し、 ソー・エクスプロレーションとゴールドX2はそれぞれ、Doutaの3つのゾーンとMossプロジェクトのQESゾーンからの掘削結果を報告した。また、ミネラ・アラモスは経営陣の任命を発表した(図16)。

図15:カナダ国内におけるジュニア金鉱会社の最新情報

図16:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。