本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

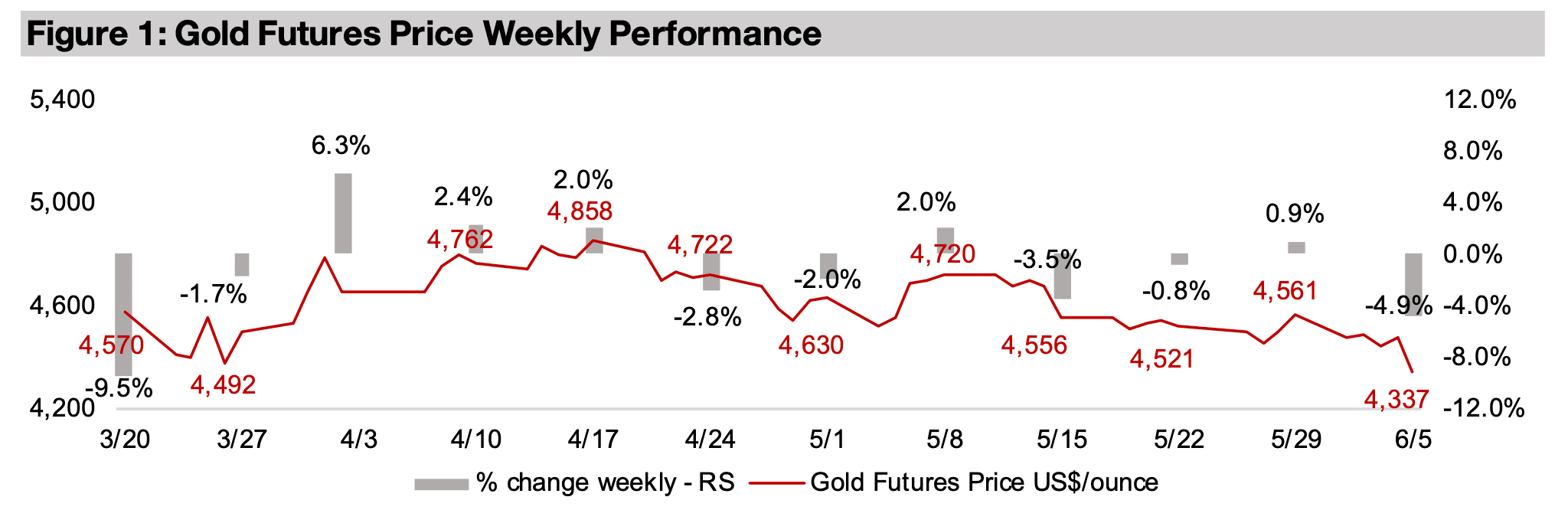

金価格は4.9%下落し、1オンスあたり4,337米ドルとなり、年初来安値付近で推移している。要因として、2025年5月の米国の雇用統計が好調だったことを受けて米ドルが上昇したことに加え、原油価格の高騰がインフレへの懸念とFRBによる利上げへの期待を高めたことが挙げられる。

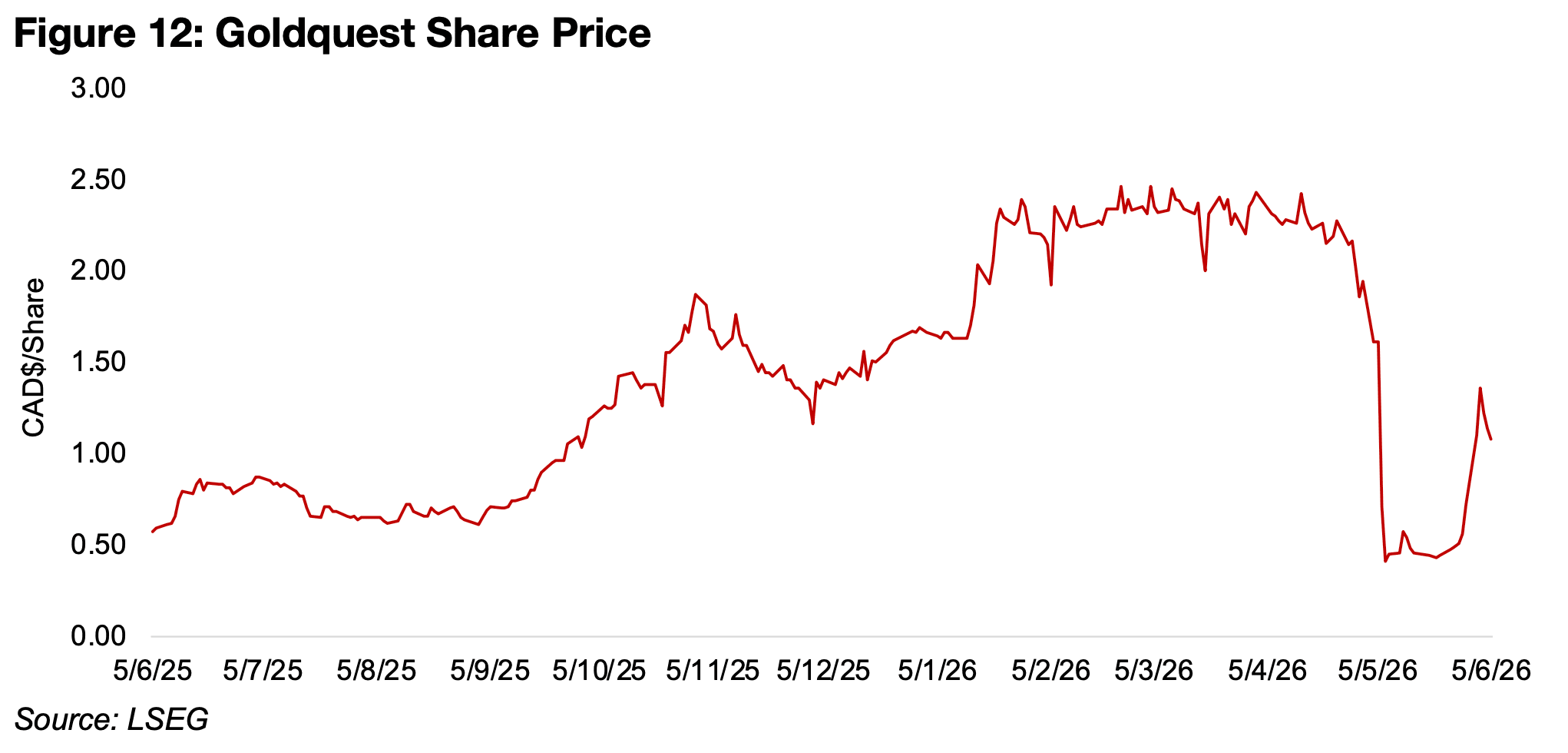

ゴールドクエスト社の株価は、ドミニカ共和国がロメロ・プロジェクトの操業を停止したことを受け、2026年5月初旬に急落したが、好調な探査結果と政治問題の解決への期待から、損失の約半分を取り戻した。

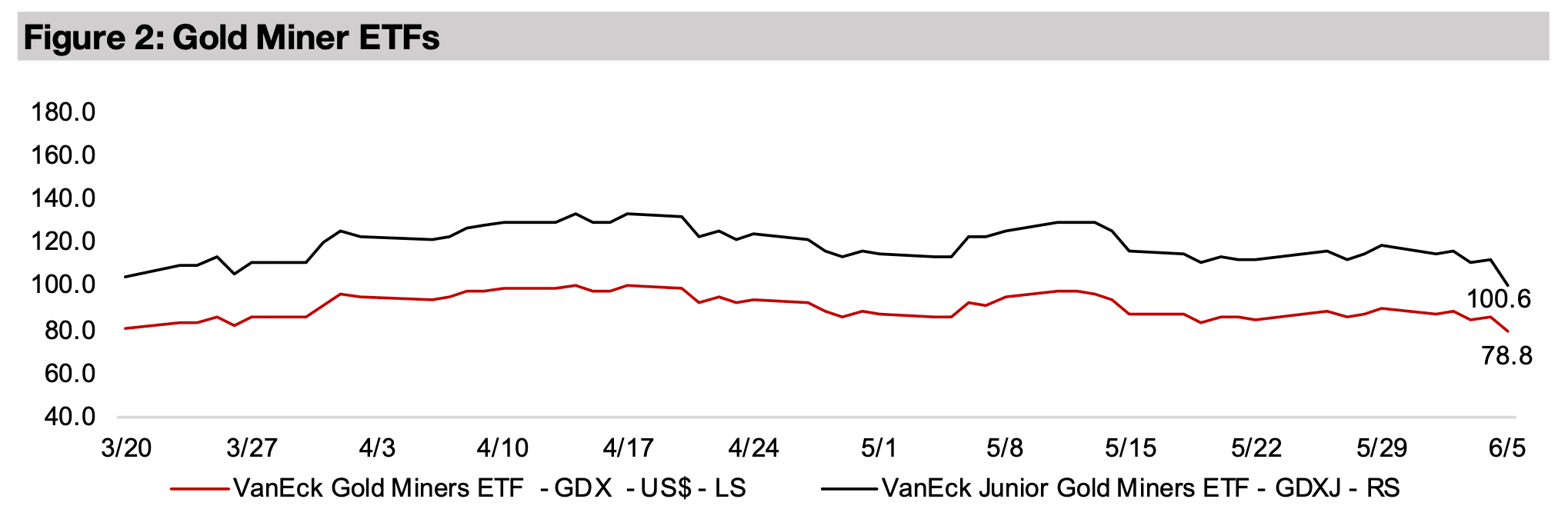

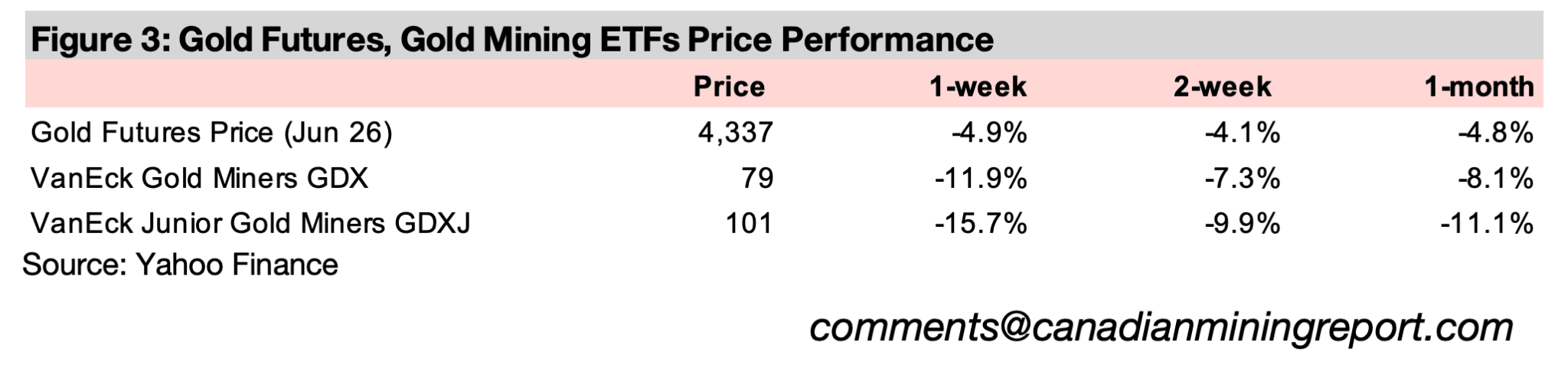

金価格の下落と株式市場の下落(S&P500指数が-2.6%、ナスダック指数が-4.6%、ラッセル2000指数が-2.3%)を受け、金関連株は年初来安値まで下落し、GDX指数は-11.9%、GDX指数は-15.7%それぞれ下落した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は先週、4.9%下落し、年初来安値となる4,337米ドルまで値を下げた。背景には、予想を上回る米国の雇用統計と原油価格の上昇がある。

堅調な雇用統計を受けて、市場ではインフレ再燃への懸念が強まり、FRB(米連邦準備制度理事会)が利下げを見送る、あるいは再び金融引き締め姿勢を強めるとの見方が広がった。これを受けて米ドルが上昇し、ドル建てで取引される金には下落圧力がかかった。

また、中東情勢を巡る不透明感も投資家心理を悪化させた。株式市場も大きく下落し、S&P500は2.6%、ナスダックは4.6%、ラッセル2000は2.3%それぞれ下落した。

金価格の下落に加え株式市場全体のリスクオフが進んだことで、金鉱株も大きく売られた。金鉱株ETFのGDXは11.9%、ジュニア金鉱株ETFのGDXJは15.7%下落し、いずれも年初来安値圏まで下落している。

貴金属市場では、銀、プラチナ、パラジウムが金を上回る下落率となった。銀は8.9%、プラチナは9.9%、パラジウムは11.3%それぞれ下落している。

産業用金属も全般的に軟調で、銅は4.5%、鉄鉱石は6.3%下落した。一方でアルミニウムとニッケルは比較的底堅く、それぞれ2.0%、2.4%の下落にとどまった。

特にアルミニウム市場では供給面の懸念が価格を下支えしている。中東地域は世界のアルミニウム生産量の約10%を占めており、一部の生産設備が軍事的緊張の影響を受けているほか、ホルムズ海峡を通過する物流にも制約が生じている。

さらに、中国では排出量削減政策によりアルミニウム生産能力の拡大が制限されており、世界最大の供給国からの新規供給が伸びにくい状況が続いている。

金属価格の下落を受けて資源株も軟調だった。銅鉱山株ETFのCOPXは7.8%下落し、銀鉱山株ETFのSILは13.2%下落した。SILは年初来でマイナス圏に転落した一方、COPXは依然として年初来で10%超の上昇を維持している。

ニッケル関連株ETFのNIKLも12.3%下落し、年初来では19%の下落となった。しかし、ニッケル価格そのものは年初来で10.4%上昇している。

ニッケル市場では、世界最大の生産国であるインドネシアによる供給拡大によって長らく供給過剰が続いていたが、2025年以降は状況が変わりつつある。インドネシア政府が新規生産能力の拡大に制限を設けていることから、2026年には供給不足へ転じる可能性を指摘する見方も出ている。

また、世界の主要鉱山会社で構成されるPICK ETFは6.1%下落した。PICKは鉄鉱石や銅の生産企業への比重が高く、両金属価格の下落がそのまま株価の重しとなった。

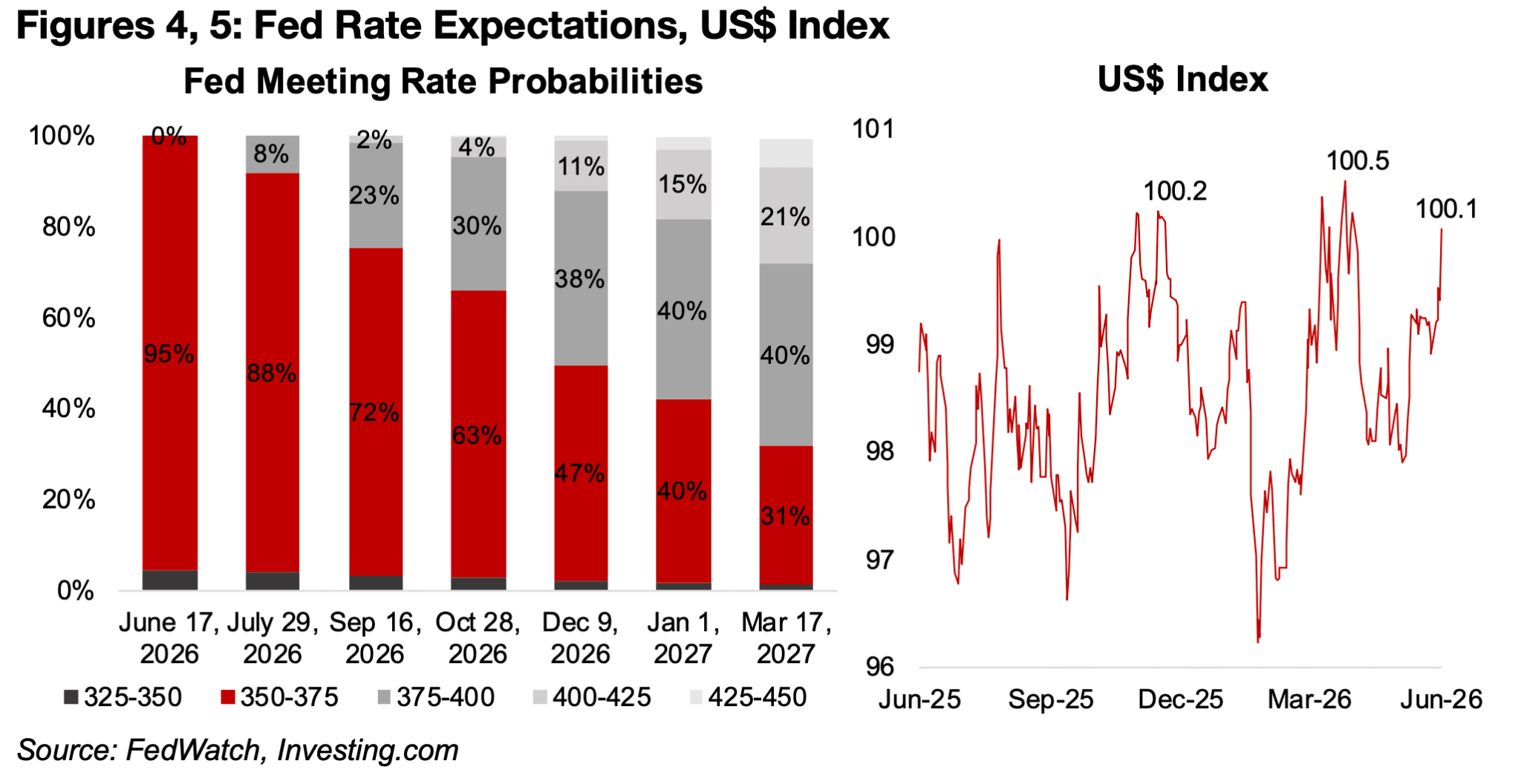

市場は依然として、今月のFOMCでFRBが政策金利を3.50〜3.75%に据え置く可能性が極めて高いと見ている。しかし、年後半に向けては利上げ観測が徐々に強まっている。

先物市場では、2026年7月以降の会合から利上げの可能性が意識され始めており、12月会合までには利上げ確率が50%を超える水準まで上昇している。市場は、政策金利が3.75〜4.00%へ引き上げられる可能性を38%、4.00〜4.25%まで引き上げられる可能性を11%と見込んでいる一方、利下げの可能性は限定的だ。

これは中東紛争が激化する前の市場予想とは大きく異なる。当時はFRBをはじめ多くの主要中央銀行が、2026年も比較的緩和的な金融政策を維持すると予想されていた。しかし、原油価格の上昇やインフレ再燃への懸念が強まったことで、市場は再び利上げリスクを織り込み始めている。

こうした見方を背景に米ドルは上昇を続けており、ドル指数(DXY)は100.1まで上昇し、約1年ぶりの高水準に接近した。中東紛争の開始以降、ドルへの資金流入は加速している。

ドル高は金価格にとって逆風となる。金はドル建てで取引されるため、ドルが上昇すると他通貨建てでの購入コストが高まり、需要が抑制される傾向がある。そのため、ドル高が続く限り、金価格には下押し圧力がかかる可能性がある。

2024年から2025年にかけては、米国の関税政策や財政問題を背景に「ドルは引き続き安全資産として機能するのか」という疑問も市場で浮上していた。しかし、中東情勢の悪化によって投資資金は再びドルへと向かっている。

その理由の一つは、原油供給の混乱による影響が米国よりも欧州、日本、中国にとって大きいからだ。これらの地域はいずれも主要なエネルギー輸入国であり、原油価格の上昇は経済への負担となる。一方で米国は実質的なエネルギー自給を達成しており、世界有数の純エネルギー輸出国でもある。そのため、地政学リスクが高まる局面では、相対的に米ドルの優位性が強まる構造となっている。

図4、5:FRBの金利予測と米ドル指数

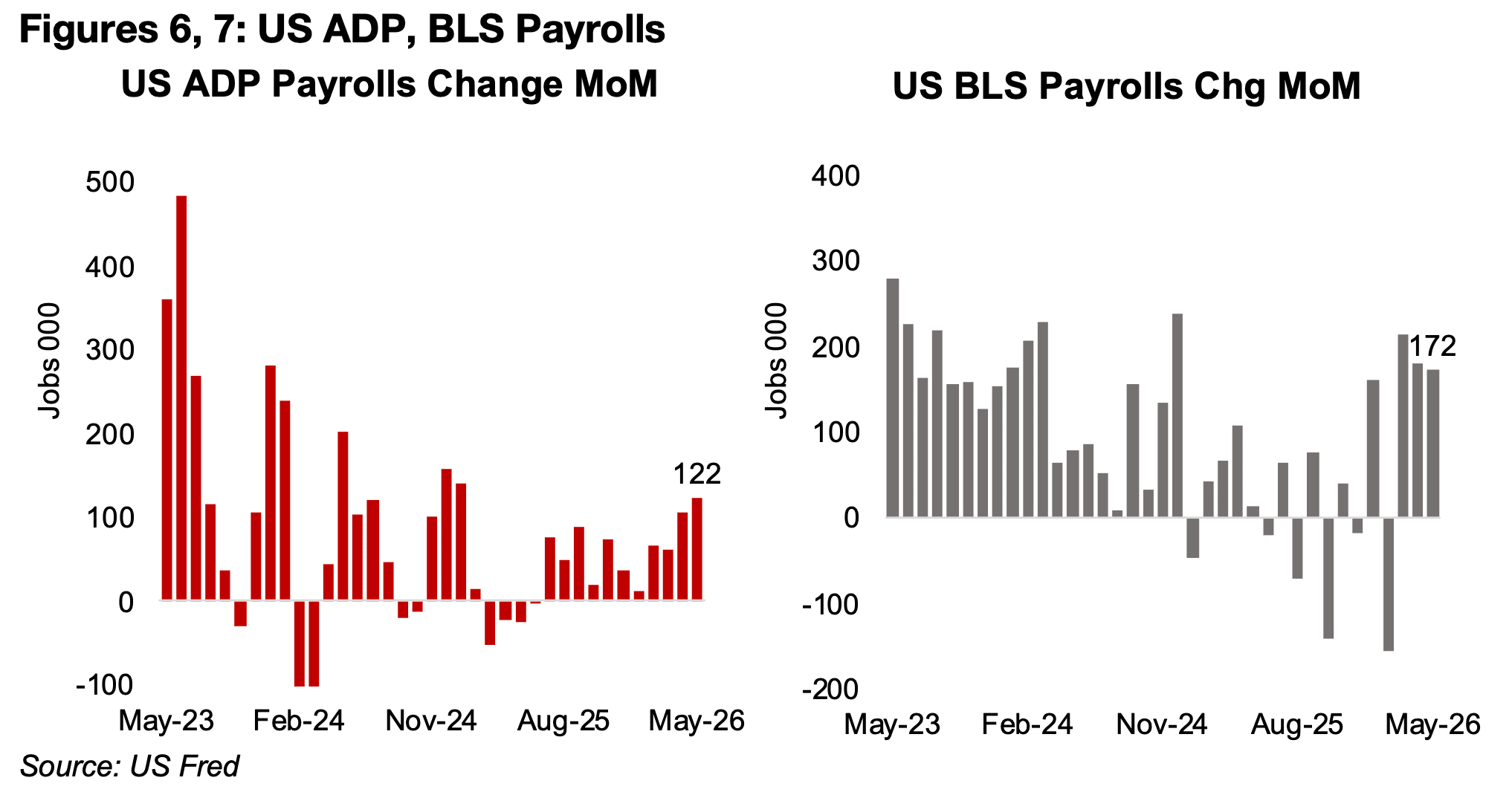

図6、7:米国ADP雇用統計、米国ADP雇用者数(前月比)、米国労働統計局(BLS)の雇用者数(前月比)

米国の雇用市場は引き続き堅調さを維持している。2026年5月のADP雇用統計では、民間部門の雇用者数が前月比12万2,000人増加し、市場予想の11万人を上回った。これは2025年9月以来の高水準であり、前月の10万5,000人増加に続く力強い結果となった(図6)。

また、米労働統計局(BLS)が発表した非農業部門雇用者数は前月比17万2,000人増加し、市場予想の8万人を大幅に上回った。2026年2月には15万6,000人減少し、景気減速への懸念が高まったものの、その後は3月に21万4,000人、4月に17万9,000人、そして5月に17万2,000人と、3カ月連続で力強い雇用増加が続いている(図7)。

求人件数にも改善の兆しが見られる。米国の求人件数は2026年2月と3月に減少したものの、4月には73万1,000件増加し、市場予想を大きく上回った。企業の採用意欲は依然として高く、労働市場の需給は引き締まった状態が続いていることを示している。

FRBは「物価の安定」と「雇用の最大化」という二つの目標を掲げている。現在は雇用市場の強さに加え、原油高などを背景としたインフレ懸念も再び高まっている。そのため市場では、FRBが当面は利下げに慎重な姿勢を維持し、必要に応じて追加利上げを検討する可能性も意識され始めている。

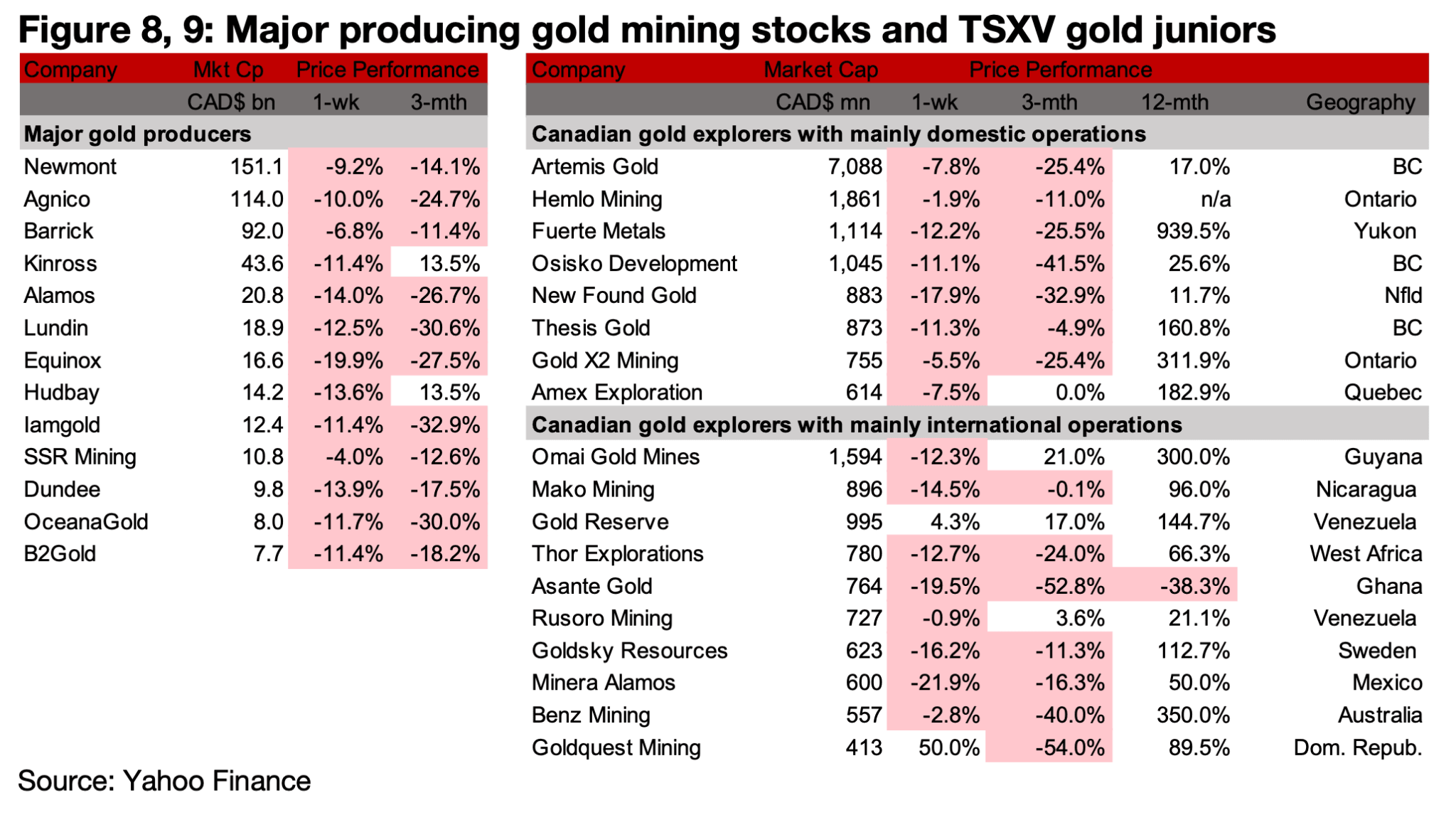

図8、9:メジャー金鉱株とTSXVのジュニア金鉱株

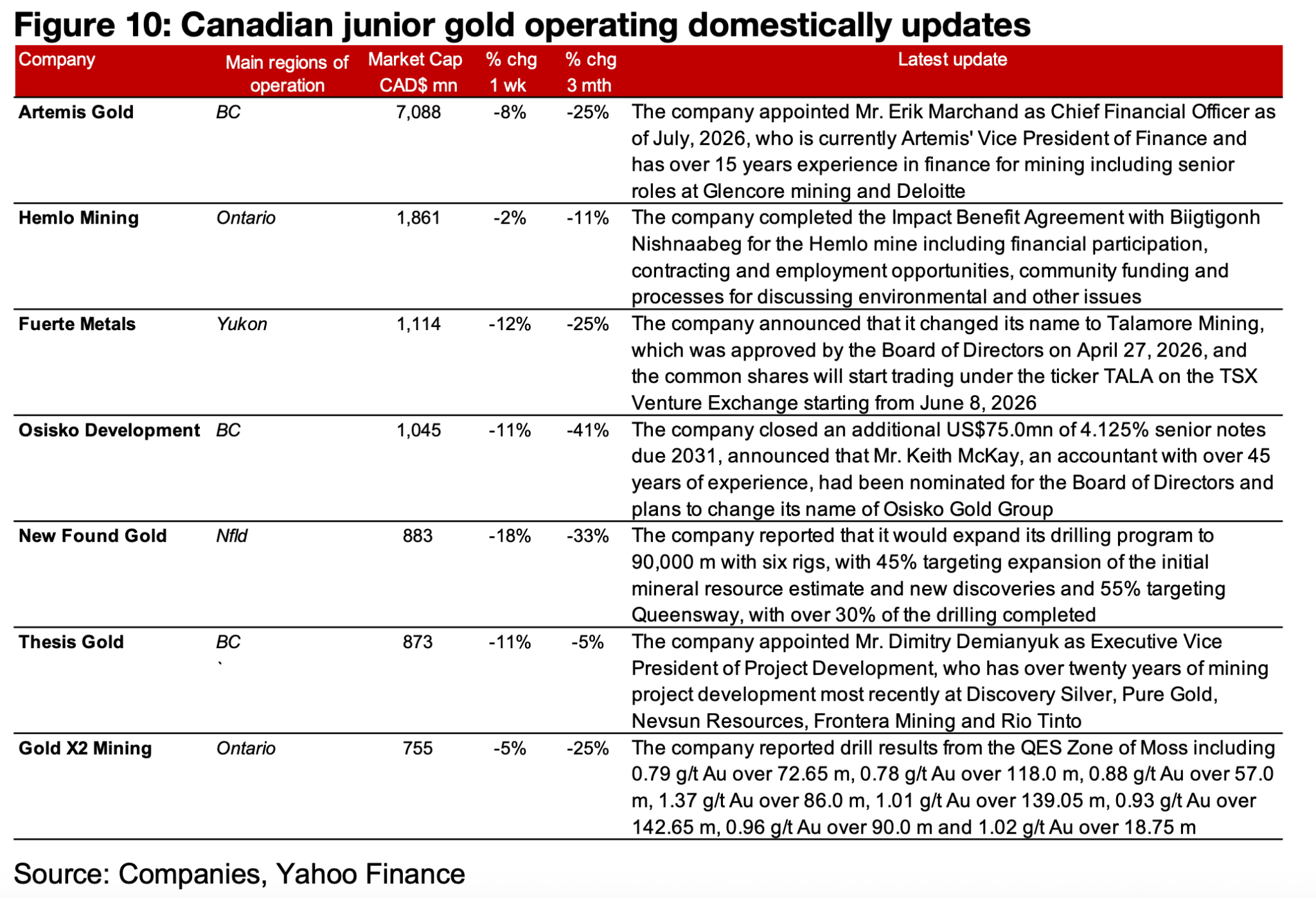

メジャー鉱山株とTSXV金鉱株の大部分は、金と株式の下落により大幅な下落を記録した(図7、8)。主に国内で事業を展開するTSXV金鉱会社では、アルテミス・ゴールドが新たな最高財務責任者を任命した。

ヘムロ・マイニングはインパクトベネフィット契約を締結し、フエルテ・メタルズが社名を「タラモア」に変更した。オシスコ・ディベロップメントは7,500万米ドルのシニア債を締結し、取締役会が新たな取締役を指名。社名を「オシスコ・ゴールドグループ」に変更する計画を発表した。

ニューファウンド・ゴールドは2026年の掘削プログラムを90,000mに拡大し、テーシス・ゴールドはプロジェクト開発担当執行副社長を任命。ゴールドX2はモスプロジェクトでの掘削結果を報告した(図9)。

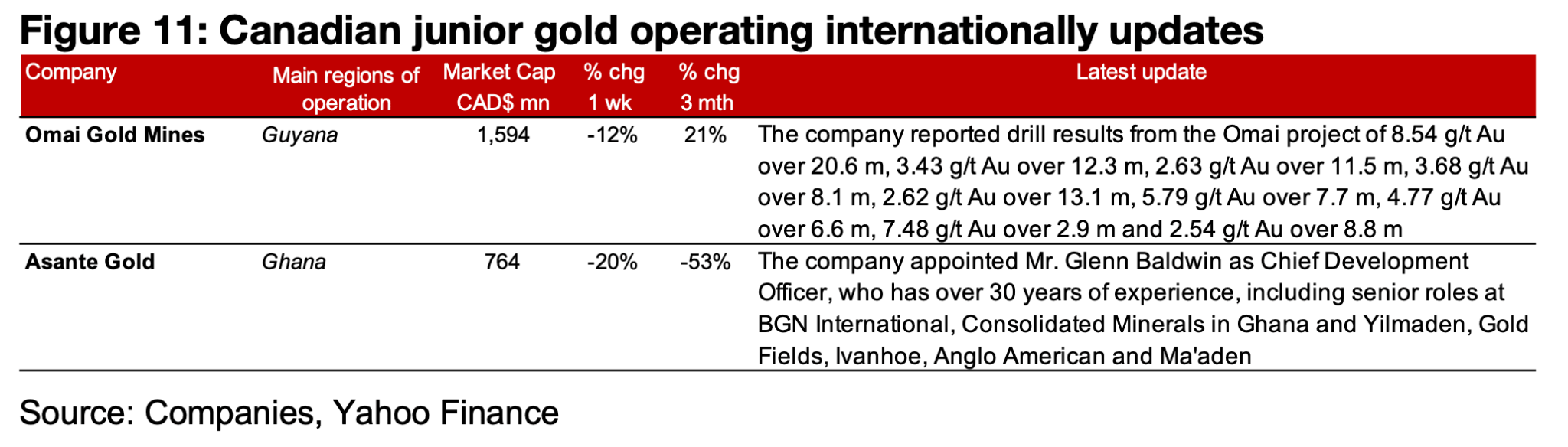

主に海外で事業を行っているTSXV金鉱会社では、オマイ・ゴールドマインがモスプロジェクトでの掘削結果を報告し、アサンテ・ゴールドが最高開発責任者を任命した(図10)。

図10:カナダ国内におけるジュニア金鉱会社の最新情報

図11:カナダの海外展開ジュニア金鉱会社の最新動向

過去1週間で最も大きく上昇した主要TSXV銘柄の一つがゴールド・クエスト社(TSXV)だった。同社株は週間で約50%上昇し、急速な回復を見せている。

もっとも、この上昇は急落後の反発という側面が強い。同社の株は2026年2月から4月にかけて1株あたり2.00カナダドルを超える水準で推移していたが、5月初旬に約80%急落した(図12)。その後、先週は63%上昇し、今週も上昇が続いたことで、株価は暴落前の平均水準のおよそ半分まで回復している。

株価急落のきっかけとなったのは、ドミニカ共和国政府が同社のロメロプロジェクトの操業を一時停止したことだった。背景には、環境問題への懸念から発生した大規模な抗議活動がある。

抗議活動の中心となったのは、ロメロプロジェクトが周辺地域の水源に悪影響を与える可能性があるという懸念だ。同地域は農業が主要産業であり、水資源への依存度が高い。そのため住民の間では、鉱山開発による環境リスクに対する警戒感が強まっている。

こうした懸念の背景には、同じドミニカ共和国で操業するバリック社のPueblo Viejo鉱山の存在がある。同鉱山は2012年から操業しているが、環境問題を巡って地域住民との対立が続いており、一部住民は移転を余儀なくされている。近年も複数の抗議活動が発生しており、鉱山開発に対する不信感を強める要因となっている。

一方、ゴールド・クエスト社は自社プロジェクトとPueblo Viejo鉱山には大きな違いがあると主張している。Pueblo Viejoは大規模な露天掘り鉱山であるのに対し、ロメロプロジェクトは地下採掘を計画しており、地表への影響は比較的小さいというのが同社の説明だ。

また、Pueblo Viejo鉱山に対する主な批判の一つが尾鉱ダムによる水質汚染リスクであるのに対し、ロメロプロジェクトでは尾鉱を固形化する「ドライスタック方式」の採用が計画されている。この方式は従来型の尾鉱ダムに比べて環境リスクが低いとされ、尾鉱ダム決壊の危険性を大幅に抑えられるほか、廃棄物が長期的に地下水へ浸透するリスクも軽減できる。

今回の株価急落と反発は、鉱業プロジェクトにおいて地質や資源量だけでなく、地域社会との関係や環境問題への対応が企業価値に大きな影響を与えることを改めて示す事例となった。

図12:ゴールドクエスト社の株価推移

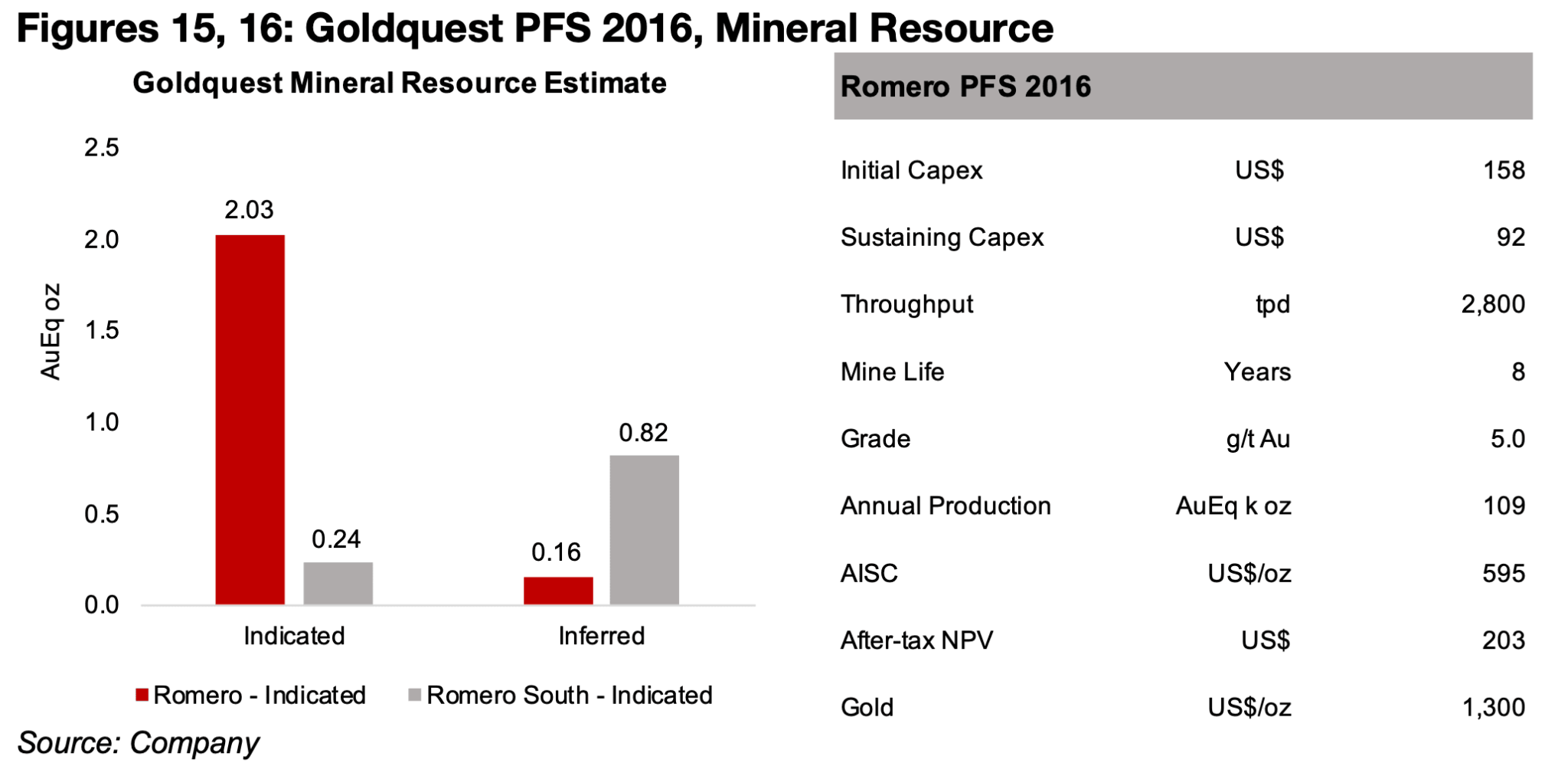

ロメロプロジェクトについては、2016年に公表された鉱物資源量推定と予備的実現可能性調査(PFS)が存在する。しかし、いずれも約10年前のデータであり、その後の金価格上昇やインフレを考慮すると、現在のプロジェクト価値を正確に反映しているとは言い難い。今後プロジェクト開発が再開されれば、資源量や経済性評価の更新が行われる可能性が高い。

現在の鉱物資源量推定では、金換算(AuEq)で合計320万オンスの資源量が確認されており、このうち約230万オンスが確定・推定埋蔵量として計上されている(図15)。また、2016年のPFSでは平均品位5.0 g/t AuEq、年間約10万9,000オンスの金換算生産を8年間にわたって行う計画が示されている(図16)。

もっとも、当時の経済性評価は現在の状況とは大きく異なる。PFSでは金価格を1オンス1,300米ドルとして試算しているが、これは現在の金価格を大幅に下回る水準である。また、設備投資や運営コストも過去10年間のインフレによって大きく変化している。そのため、当時算出されたNPV(正味現在価値)は参考値としては有用であるものの、プロジェクトの現在価値を示すものではない点に注意が必要だ。

図15、16:ゴールドクエスト社の2016年における予備的実現可能性調査、資源量

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。