金は反発、ハイテク株は下落

本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

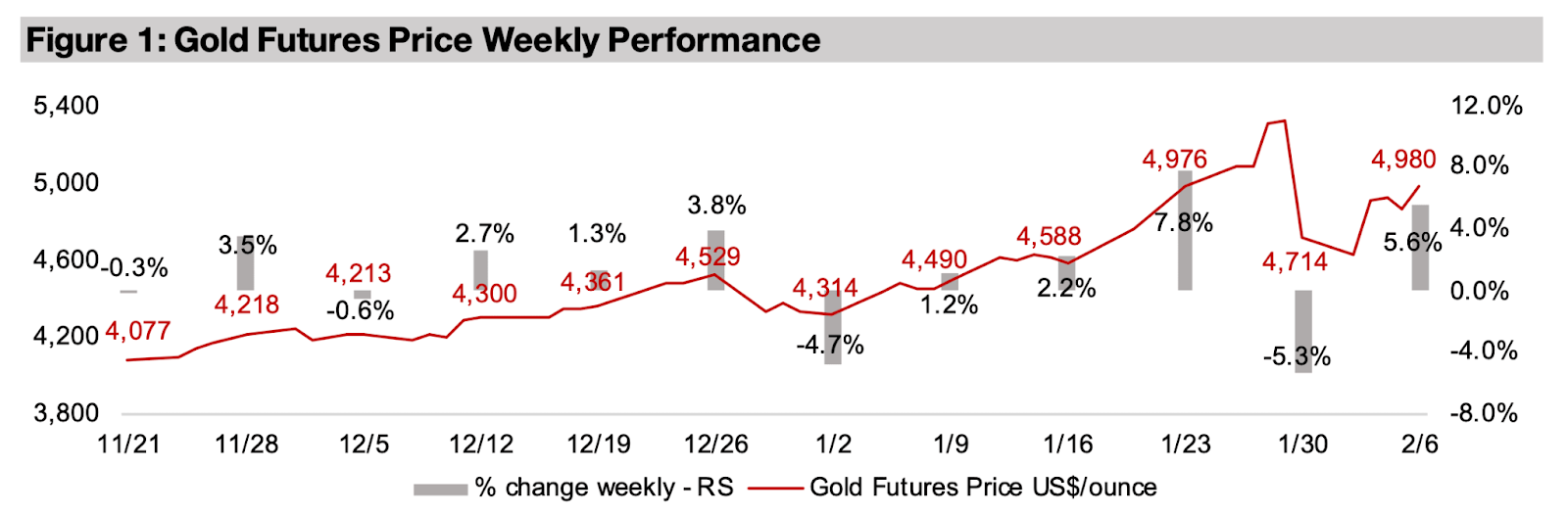

金は5.6%上昇して1オンスあたり4,980米ドルとなり、先週は一時的に5,300米ドルを超えた後に-5.0%以上急落した。しかし、その後は1オンスあたり5,000米ドルに向けて再び上昇している。一方、銀は下落したが、金銀比率は依然として中期平均を大きく下回っている。

テクノロジー市場からの資金の流出は2025年に始まったが、現在ではさらに加速している。特にソフトウェア市場は大幅な下落が見られる一方、鉱業セクターは過去1年間でそれらをはるかに上回る業績を上げている。

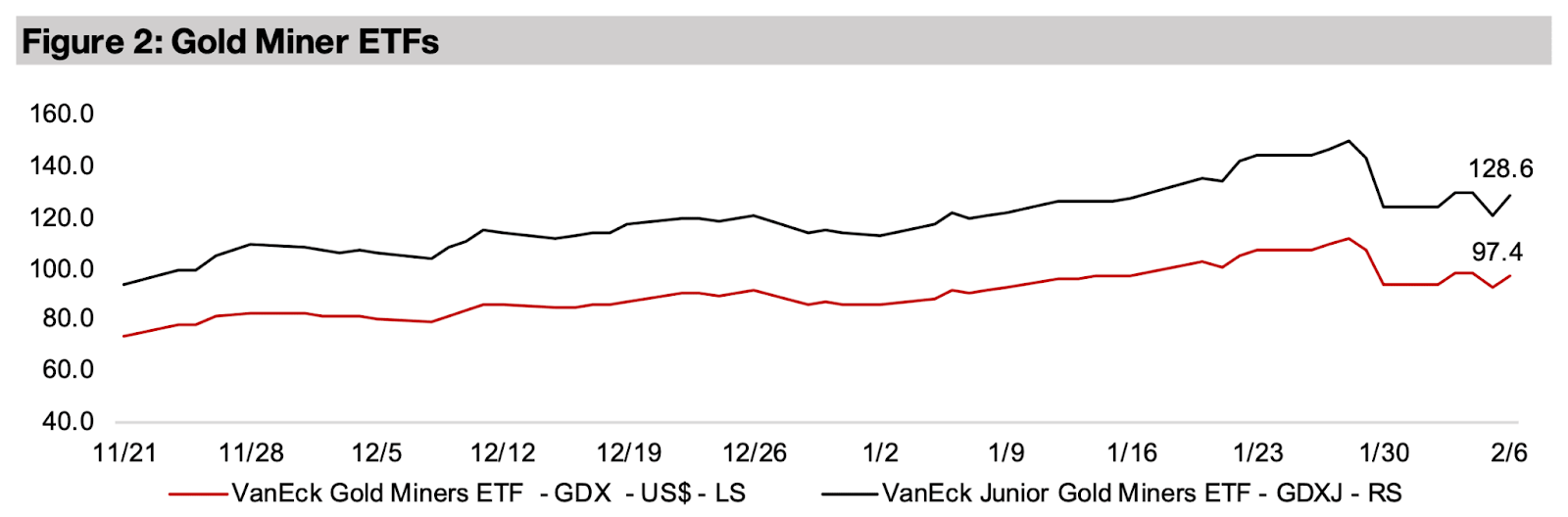

金関連銘柄は金価格の上昇を受けて回復し、GDXは3.4%上昇、GDXJは3.6%上昇した。大型株は横ばいでS&P500は0.2%上昇したが、ナスダックは1.5%下落し、小型株は上昇しラッセル2000は2.5%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

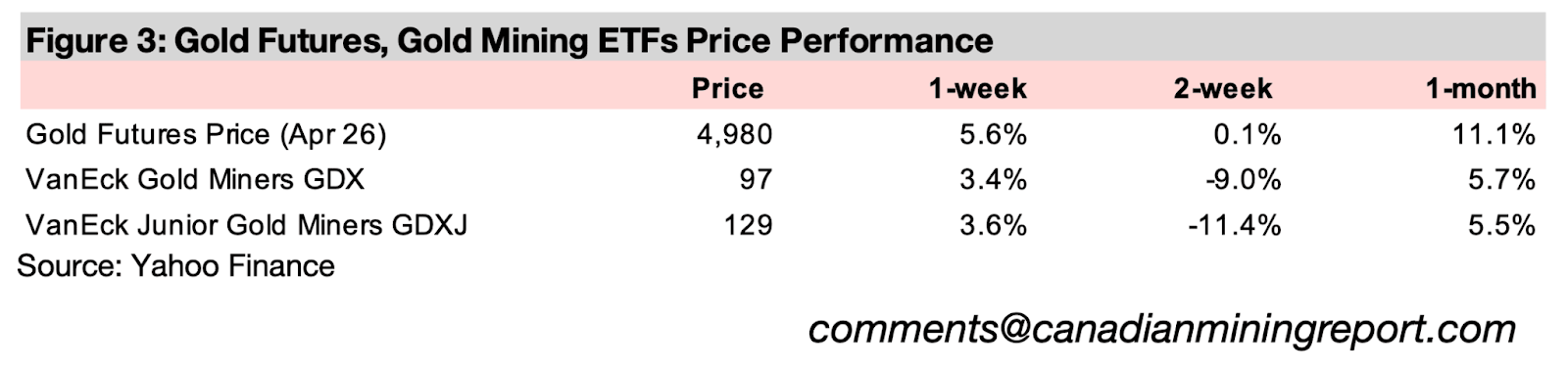

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は、先週5%を超える下落を記録したあと、今週は5.6%反発し、1オンスあたり4,980米ドルまで回復した。ただし、先週は一時5,300米ドルを超える場面があったものの、その後に大きく反落しており、心理的節目である5,000米ドルを明確に上抜けるには至っていない。

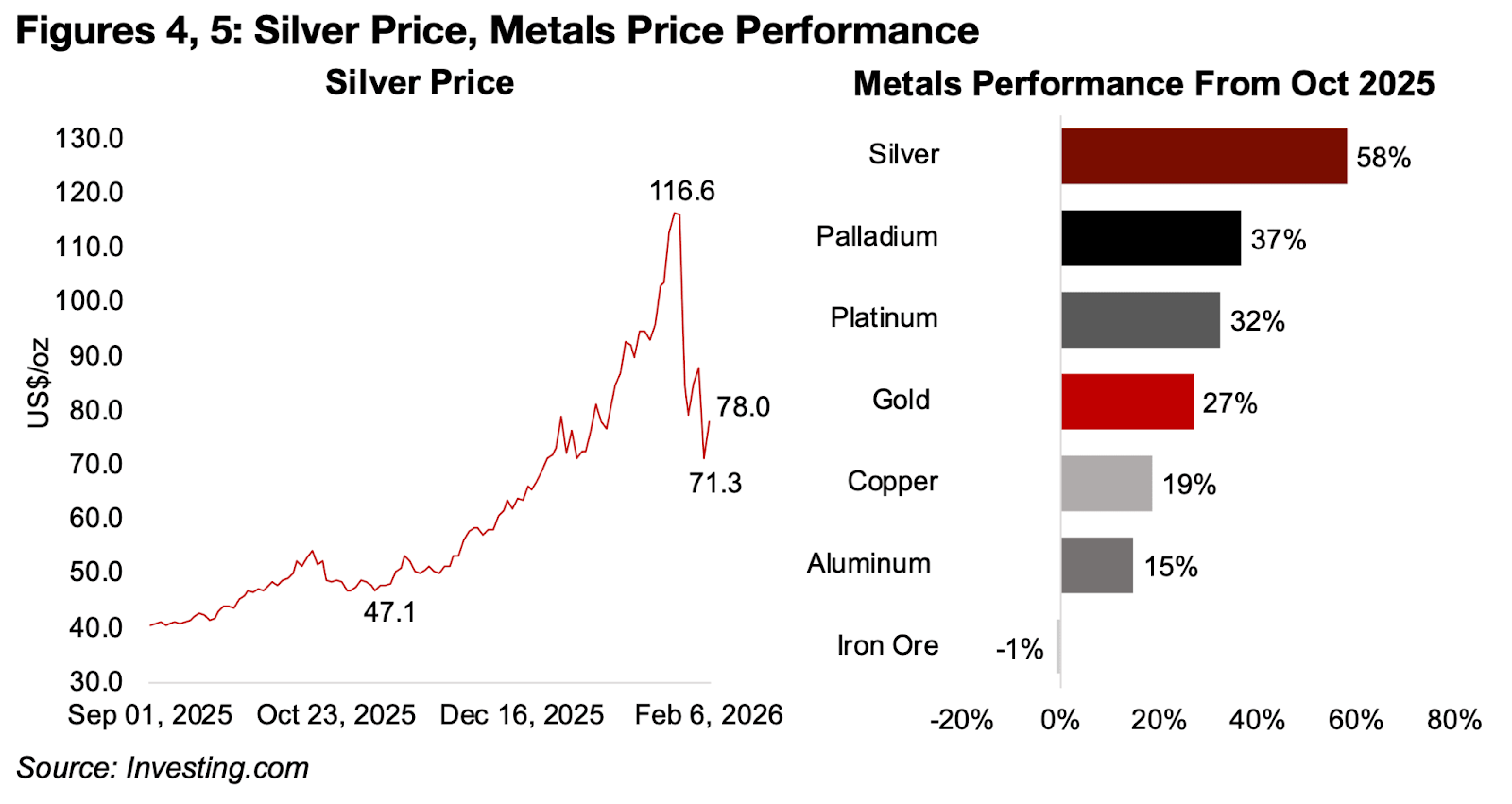

他の貴金属も先週は急落したが、金ほどの反発は見られていない。なかでも銀は下落基調が続いており、弱さが目立つ(図4)。銀価格の上昇は、市場における供給制約という強いファンダメンタルズに支えられてきた面もあるが、2025年12月から2026年1月にかけての急騰は、次第に投機色が強まってきたように見える。

金銀比価は、銀価格が直近の高値を付けた局面で一時48倍まで低下した。これは過去40年間のレンジの下限にあたる水準であり、銀が金に対して大幅に割高であったことを示している。2021年から2025年までの中期平均は82.0倍であり、足元での調整後でも64.0倍と、依然として歴史的に低い水準にとどまっている。

プラチナとパラジウムの価格も、過去1年間に金を大きく上回る上昇を見せたあと、足元では下落基調が続いている。それでも急落後の水準を見れば、銀・パラジウム・プラチナはそれぞれ前年比で58%・37%・32%上昇しており、金価格の27%上昇を依然として上回っている(図5)。

銅とアルミニウムも、それぞれ19%、15%と比較的堅調な上昇を記録しているが、貴金属セクターの上昇率には及んでいない。こうした点を踏まえると、最近の貴金属価格の上昇には、銀と同様に投機的な要素が含まれていた可能性が高い。

実際、過去2か月間には、多くの小規模な金属市場においても価格の急騰が見られた。これは、市場が直近1か月で金属セクター全体に対してより強気な姿勢へと傾いたことを示唆している。一方で、先週の急落が示すように、こうした上昇ペースは持続するには過度に強いものであったとも言える。

主要金属のなかで例外的だったのが鉄鉱石である。鉄鉱石価格はほぼ横ばいで推移しており、2025年10月以降の下落率はわずか1.0%にとどまっている。これは、鉄鉱石需要の大半を占める世界の鉄鋼生産の伸びが、引き続き鈍化していることが主な要因と考えられる。

図4、5:銀価格と貴金属の価格パフォーマンス

今週発表されたマクロ経済データには、2025年1月のADP雇用者数が含まれ、予想を下回った。一方、BLS非農業部門雇用者数は、政府閉鎖の影響で発表が遅れた。S&P 500はほぼ横ばいで0.2%上昇、ナスダックは1.5%下落した。

これは、市場が大型株全般に対して中立的、テクノロジー株に対して弱気な姿勢を取っているように見える。一方、ラッセル2000小型株指数は2.5%上昇し、市場は依然としてリスクテイク姿勢にあるものの、2024年や2025年ほどテクノロジー株への関心は低下していることを示している。金関連銘柄は主要指数を上回り、GDX指数とGDXJ指数はそれぞれ3.4%と3.6%上昇した。

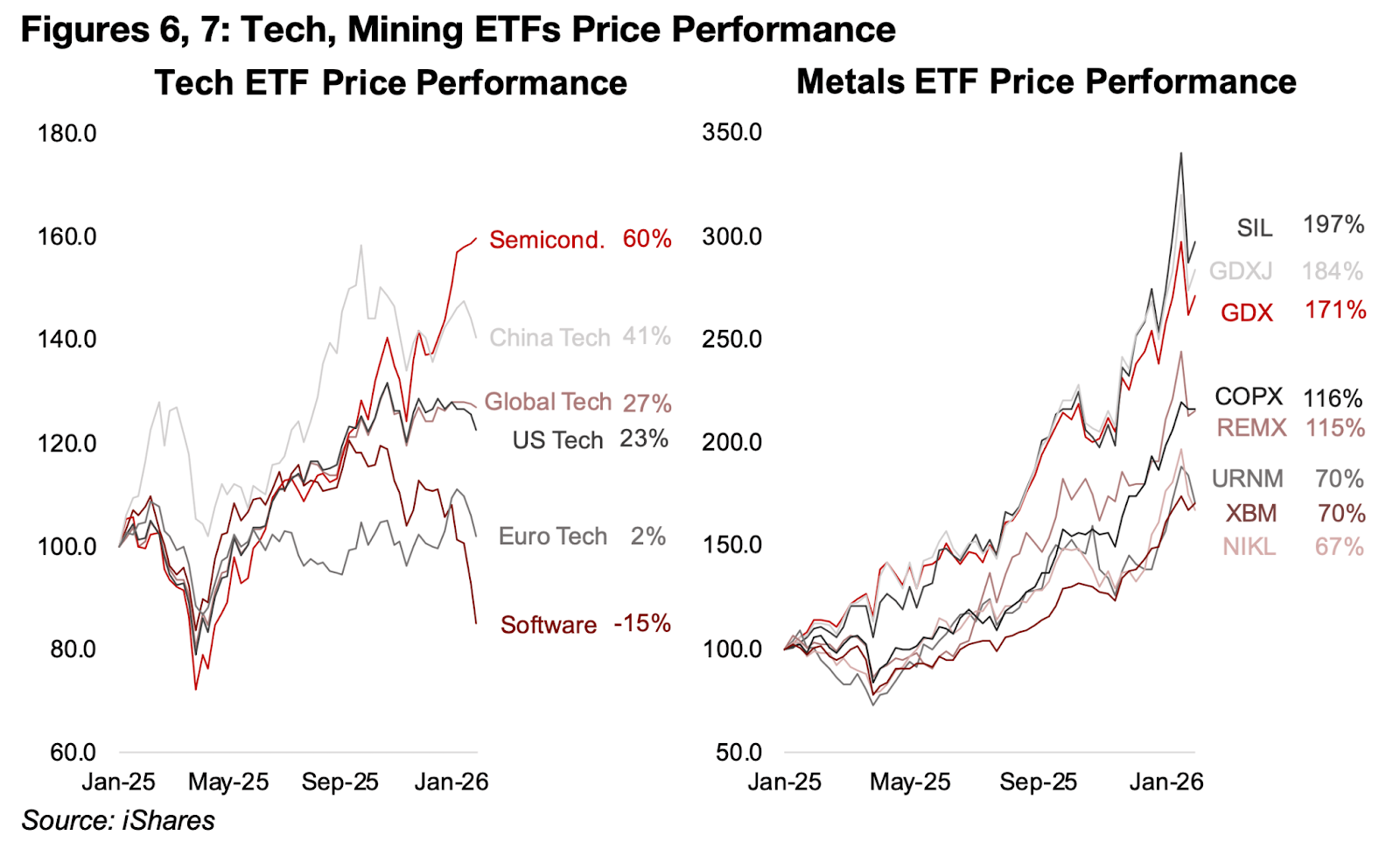

2023年から2024年にかけて、ハイテクセクターは市場の注目を大きく集めたが、昨年から徐々に進んできた資金流出は、ここ数か月でより顕著なものとなっている。

今週は、ソフトウェア分野の減速が決定的となり、同分野は過去1年間で15%下落した。現在では、テクノロジーセクターの中で最もパフォーマンスの低いセグメントとなっている(図6)。

一方で、世界のテクノロジーセクター全体では、2025年初頭以降も27%の上昇を維持している。ただし、この上昇はセクター全体に均等に広がっているわけではなく、主に半導体関連と中国市場に牽引されたものである。実際、半導体セクターは60%、中国関連のテクノロジー銘柄は41%の上昇を記録している。

米国のテクノロジーセクターは23%上昇したが、それぞれ64%と32%の上昇を記録した2023年・2024年のような勢いはもはやない。上昇銘柄ではソフトウェア関連の比重が高く、半導体の比重が低い欧州のテクノロジーセクターにおいては2%の上昇にとどまっている。

半導体セクターもエヌビディアへの依存度が高く、過去1年間のテクノロジーセクターの利益の多くは、1社に大きく依存している。

図6、7:テックと金属ETFの価格パフォーマンス

鉱業セクターは、ハイテク株からの資金流出の恩恵を大きく受けている。銀鉱株ETFのSILは197%、金鉱株ETFのGDXは184%、ジュニア金鉱株ETFのGDXJは171%の上昇を記録している(図7)。

銅株ETFのCOPXは116%、レアメタルETFのREMXも115%上昇しているが、金銀ETFに比べればパフォーマンスは低く見えてしまう。鉱業セクターで出遅れているウラン株ETFのURNMとベースメタル株ETFのXBMでさえ70%上昇しており、最もパフォーマンスの低いニッケル株ETFのNIKLでも67%上昇している。

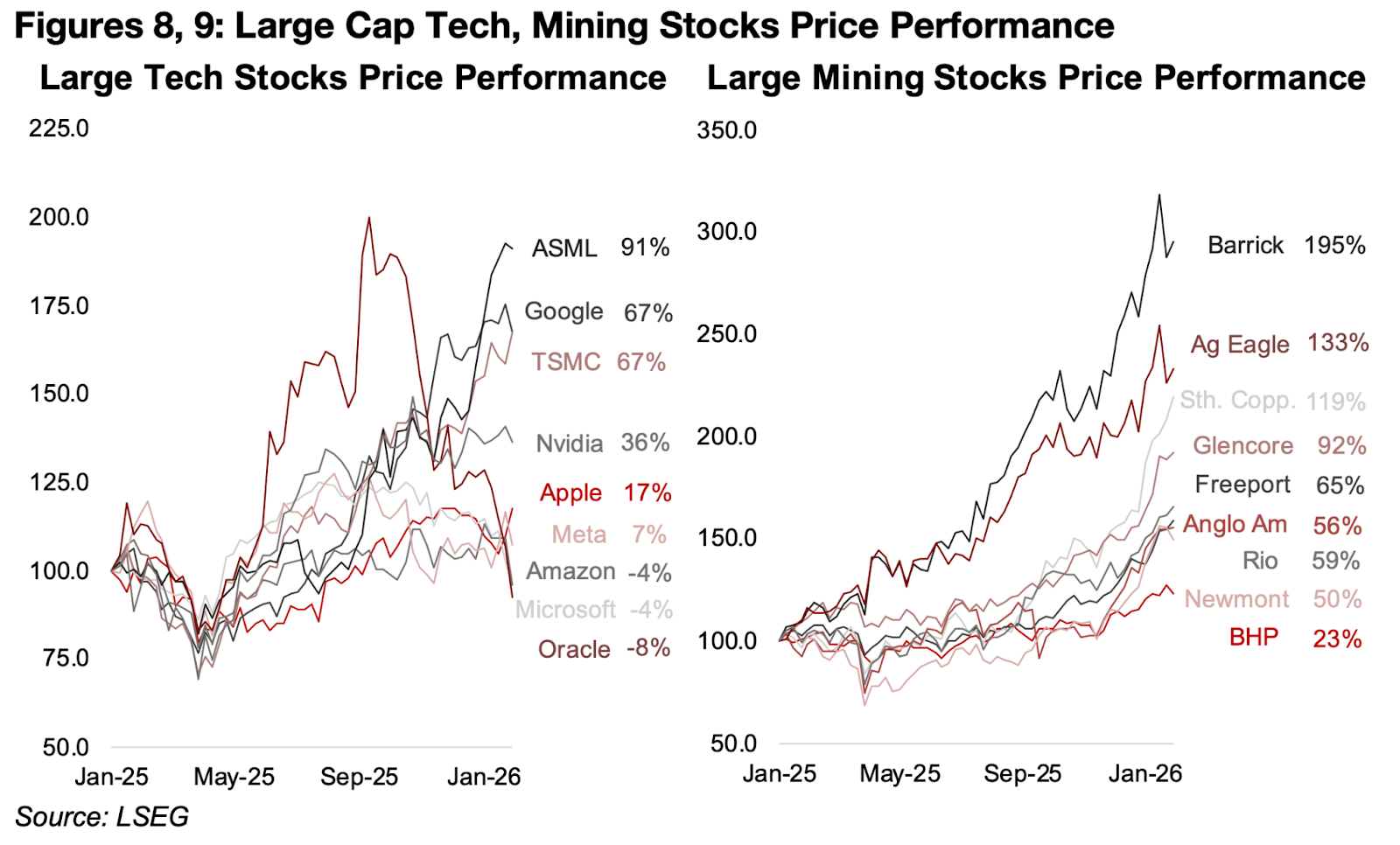

大型ハイテク株のうち、上昇率上位4銘柄のうち3銘柄はASML・TSMC・NVIDIAで、それぞれ91%・67%・36%の上昇を記録した。この結果からも分かるように、ハイテク株の上昇はソフトウェア銘柄に依存していることが見てとれる(図8)。

大型ハイテク株の中で最大のソフトウェア企業であるオラクルは、年初来9か月間の株価上昇をしたものの、2025年第四四半期以降は低迷。2025年初来では8%の下落となっている。アップルは17%の堅調な上昇を記録したが、その他の大型ハイテク株は苦戦しており、Metaは7%上昇、アマゾンとマイクロソフトはそれぞれ4.0%下落した。

図8、9:大型ハイテク株とメジャー鉱山株の価格パフォーマンス

ハイテク株とは反対に、大手鉱山株はすべて上昇した。最大の上昇率を記録したバリック(Barrick)は195%上昇し、ハイテク株で最もパフォーマンスの良かったASMLの2倍以上の水準となっている(図9)。アグニコ・イーグル(Agnico Eagle)とサザン・カッパー(Southern Copper)はそれぞれ133%、119%と、100%を上回る上昇となっている。

グレンコア(Glencore)は92%上昇したが、要因としては同社がリオ・ティント(Rio Tinto)との合併の可能性を発表したことが挙げられる。フリーポート・マクモラン(Free Port McMoRan)、アングロ・アメリカン(Anglo American)、ニューモント(Newmont)など、他の大手鉱山株も50%以上上昇しており、上昇相場に出遅れているBHPでも23%上昇している。

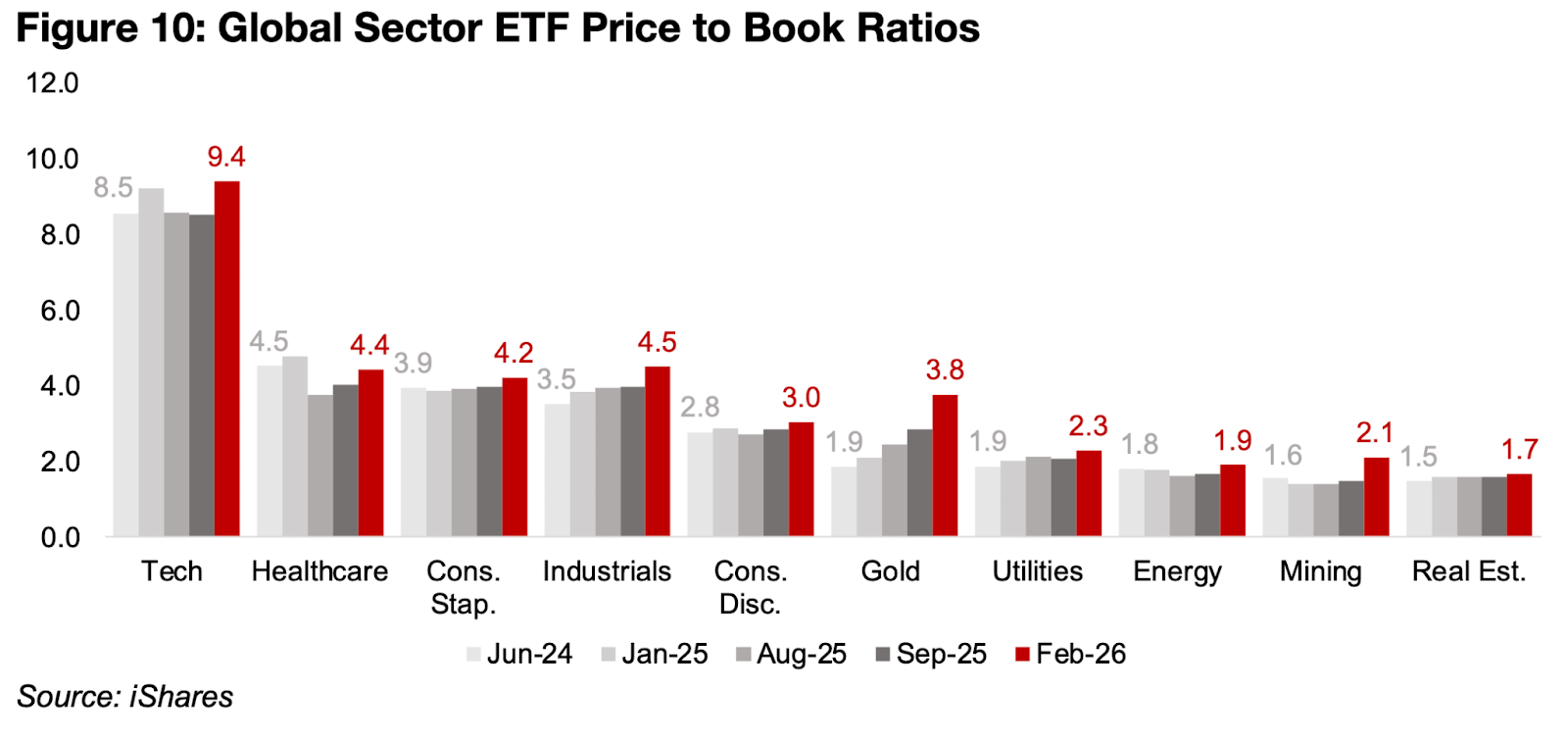

テクノロジーセクターの株価下落後もバリュエーションは下落しておらず、株価純資産倍率(PBR)は2025年後半から現在9.4%に上昇している。

これは、セクター全体の株価が依然として高水準を維持している一方で、利益予想がやや引き下げられていることを示唆している。つまり、株価の調整が進んだにもかかわらず、企業価値の割高感は解消されていないという状況だ。

実際、PBRが次に高いセクターであるヘルスケア・生活必需品・資本財のPBRは、それぞれ4.4倍・4.2倍・4.5倍にとどまっており、テクノロジーセクターはこれらの約2倍の水準にある(図10)。なお、これら3セクターのうち、2024年6月以降にP/Bが低下しているのはヘルスケアのみで、生活必需品と資本財はいずれも上昇傾向にある。

バリュエーションの上昇が特に顕著なのが金関連株で、PBRは2024年6月の1.9倍から3.8倍へと、ほぼ倍増した。一方、鉄鉱石や銅関連株の比率が高い鉱業セクターでも、PBRは1.6倍から2.1倍へと上昇している。

ただし、それでも鉱業セクターのバリュエーションは、依然としてハイテクセクターを大きく下回っている。鉱業株のマルチプルは上昇しているものの、ハイテクセクターで見られるような顕著なマルチプルの調整(低下)は、現時点では確認されていない。

公益事業セクターのPBRも、1.9倍から2.3倍へと上昇した。これは、相場全体でディフェンシブセクターへの資金シフトが進んだ影響が大きいが、同時にハイテクセクターを中心とした電力需要の増加も評価を押し上げる要因となっている。

一方、エネルギーセクターと不動産セクターのバリュエーションは比較的低水準で推移しており、PBRはそれぞれ1.8倍から1.9倍、1.5倍から1.7倍へと小幅な上昇にとどまっている。

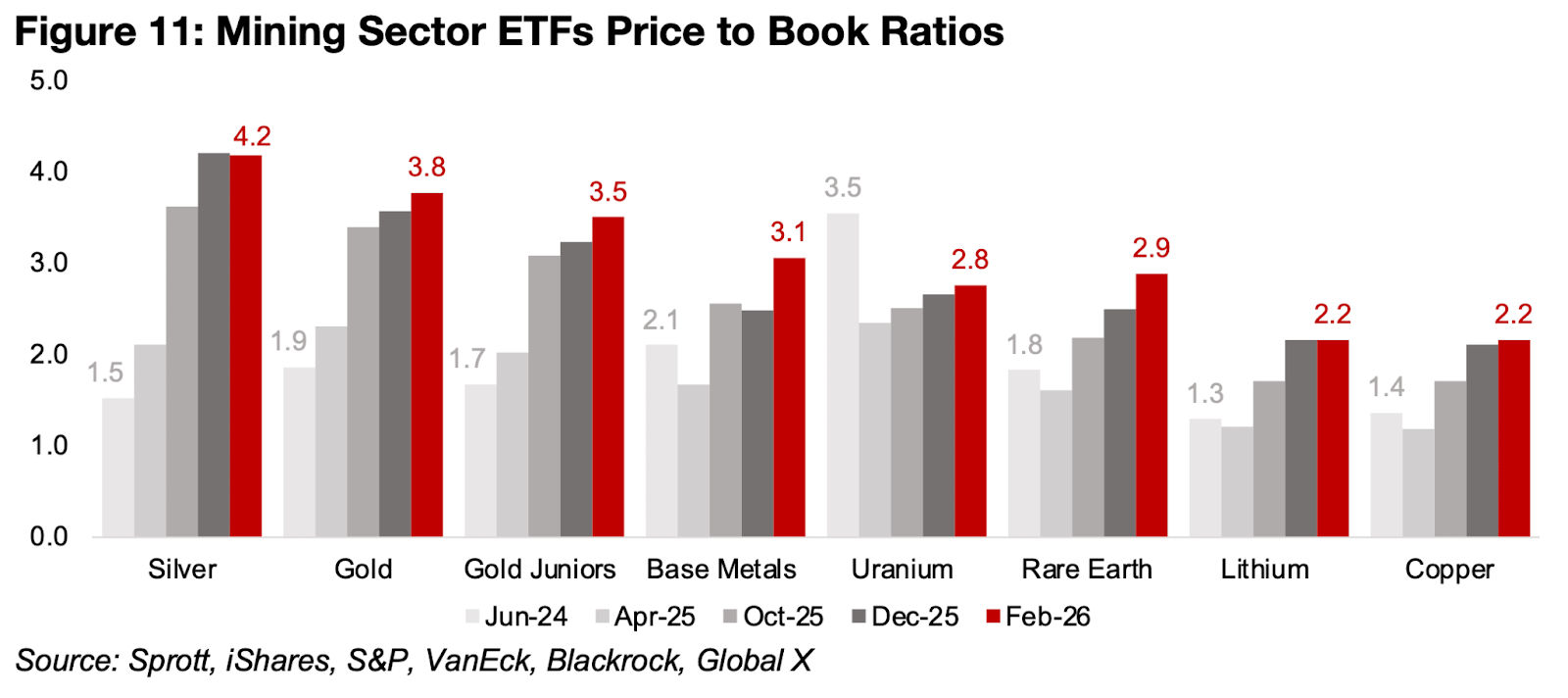

銀関連銘柄で構成されるSIL ETFのPBRは、2025年12月以降おおむね4.2倍前後で安定して推移している。なお、2026年1月には一時的にこの水準を大きく上回る局面もあったが、その動きは図11には反映されていない。

ジュニア金鉱株を対象とするGDXJ ETFのPBRは、1.7倍から3.5倍へと急上昇した。ただし、小型株特有のリスクが高いことを考慮すると、その水準は金生産株中心のGDX ETFと比べて、わずかに低い評価にとどまっている。

レアアース関連株のバリュエーションは、PBRが1.8倍から2.9倍へと上昇したほか、リチウムおよび銅関連株も、それぞれ1.3倍、1.4倍から2.2倍へと評価が切り上がった。

一方で、ウラン関連株のみは例外となり、PBRは2024年6月の3.5倍から2.8倍へと低下している。当時はウラン価格が極めて高水準にあったが、その後2025年4月にかけて大きく調整したことが、バリュエーション低下の主因である。

図10:各セクターETFのPBR

図11:鉱業セクターにおける各ETFのPBR

ハイテク株からの更なる資金流出は、一部の資金が鉱業株に流れる場合、プラスの影響を与える可能性がある。しかし、ハイテク株の暴落は、鉱業セクターにとって大きなリスクを意味するかもしれない。

株式市場全体はハイテク株のバリュエーションに支えられてきたが、ハイテク銘柄が下落すれば、市場の富裕効果が薄れる可能性がある。これは、資本の不足と、2年間にわたるリスク回避の高まりを意味する可能性がある。

特に、探鉱活動をするために常に資金調達を求めている、初期段階のプロジェクトを抱えるジュニア鉱山会社に打撃を与える可能性がある。

現時点の金属価格は、見込みのあるプロジェクトを抱えるジュニア鉱山会社の資金調達を支える十分な水準だと考えられる。しかし、銀・プラチナ・パラジウム価格の急激な下落に

加え、銅価格の大幅な変動を考えると、数か月前と比べて投資家は警戒感に直面する可能性がある。

生産鉱山会社は、極めて高いマージンを享受しているため、資金調達の面で有利な状況にある可能性がある。また、同時に多額のキャッシュフローも確保できるため、常に新規資本を必要とするジュニア鉱山会社よりも資金調達の必要性が低くなる。

しかしながら、テクノロジーセクターの暴落は、生産鉱山会社の事業に直接的なリスクを及ぼす。銅・アルミニウム・銀・プラチナ・パラジウムの需要増加は、AI向けデータセンターの需要を含む、経済の電化によって部分的に牽引されてきた。

これは、特に銅価格の上昇が大きな要因となっている可能性が高いものの、テクノロジーセクターの減速によって銅価格が下落する可能性がある。ただし、銅価格上昇の大半はエネルギー転換からもたらされると予想されている。

プラチナとパラジウムはテクノロジー分野で使用されているが、需要の大部分は自動車触媒向けであり、これもエネルギー転換の一部と考えられている。

アルミニウムはテクノロジー業界で直接的な用途があるが、水準は銅よりも低い。ただし、電力インフラで広く使用されていることを考えると、エネルギー転換におけるアルミニウムの需要は、銅よりも高い可能性がある。

銀は、テクノロジーやエネルギー転換を含む産業セクター全体で幅広く使用されているが、銅やアルミニウムに比べると市場規模ははるかに小さい。主要金属にのなかで、テクノロジーセクターにおける直接的な利用が少ないのは鉄鉱石のみだが、データセンターなどのインフラ施設の建設に使用されているため、間接的なに需要が増える可能性がある。

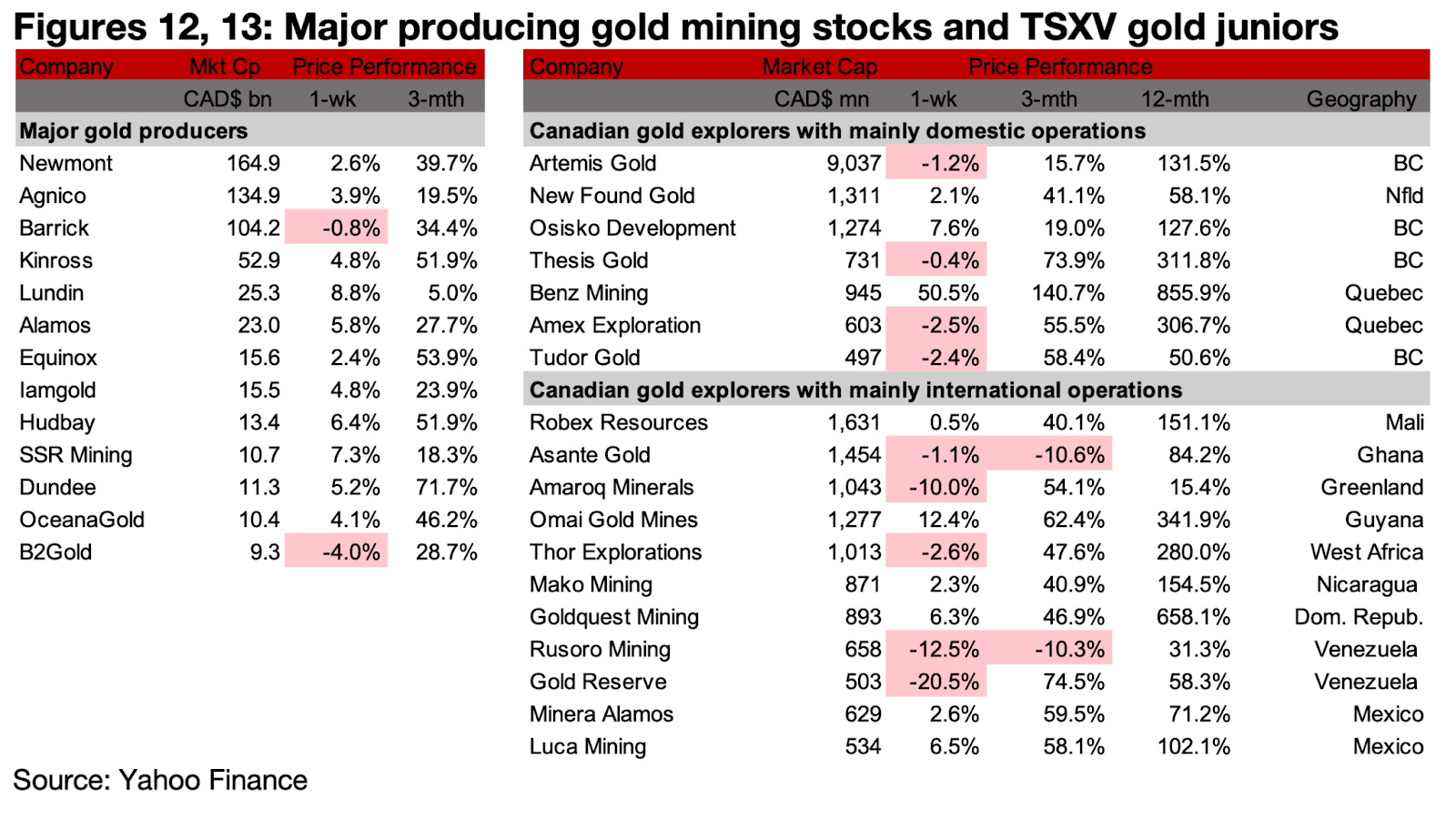

図12、13:メジャー金鉱株とTSXVのジュニア金鉱株

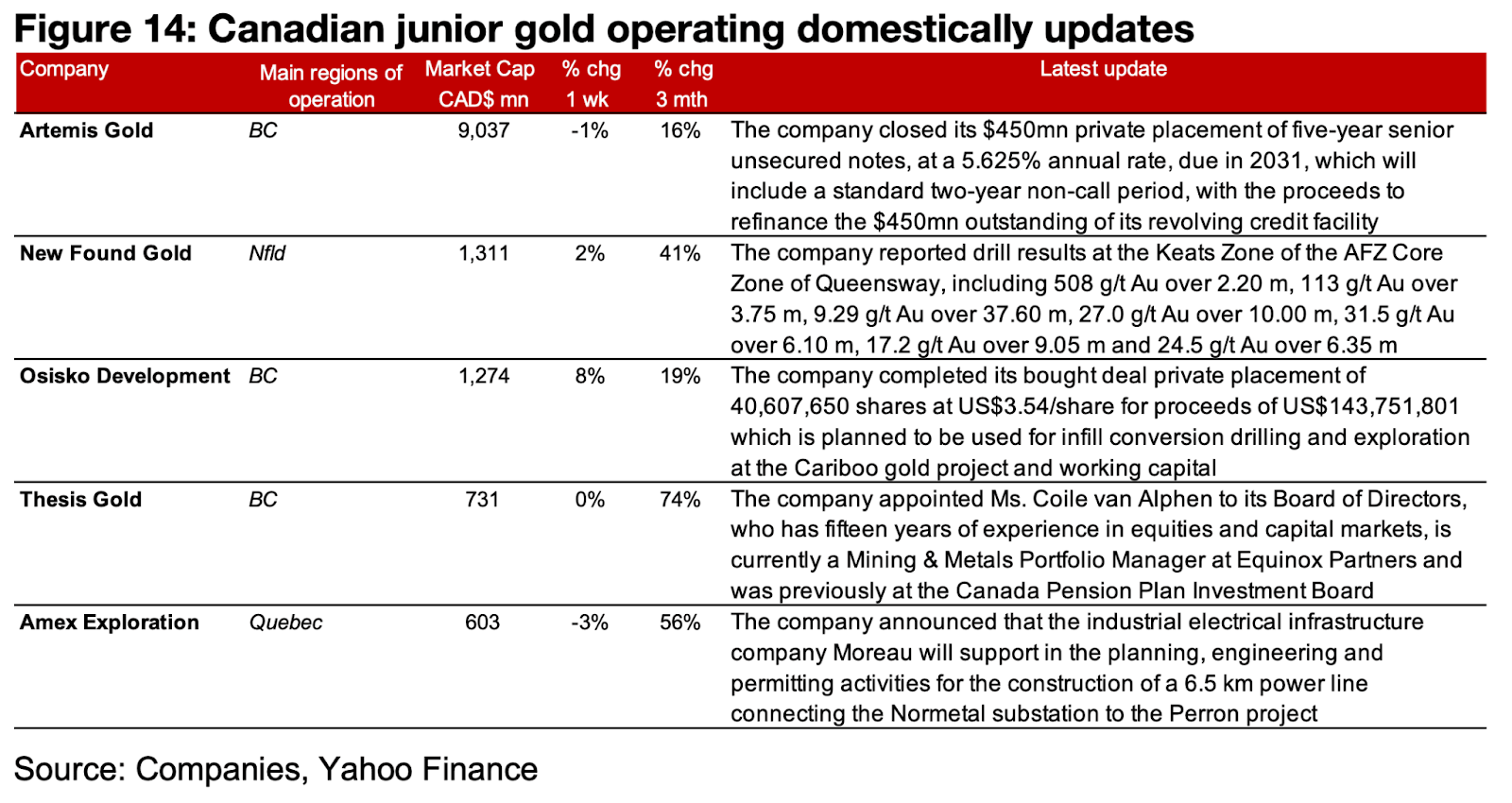

メジャー鉱山株はほぼ全てが上昇し、TSXV金価格は金属価格の上昇を受けてまちまちとなった(図12、13)。TSXVの金関連銘柄のうち、主に国内で事業を展開する企業としては、アルテミス・ゴールド(Artemis Gold)が4億5,000万米ドルのシニア債の募集を完了。

ニューファウンド・ゴールド(New Found Gold)はクイーンズウェイのキーツ鉱区の掘削結果を報告、オシスコ・ディベロップメント(Osisko Development)が1億4,380万ドルの私募を完了。テーシス・ゴールド(Thesis Gold)がコイル・ヴァン・アルフェン氏を取締役に任命。

アメックス・エクスプロレーション(Amex Exploration)は、モローがペロン・プロジェクトの送電線建設を支援すると発表した(図14)。

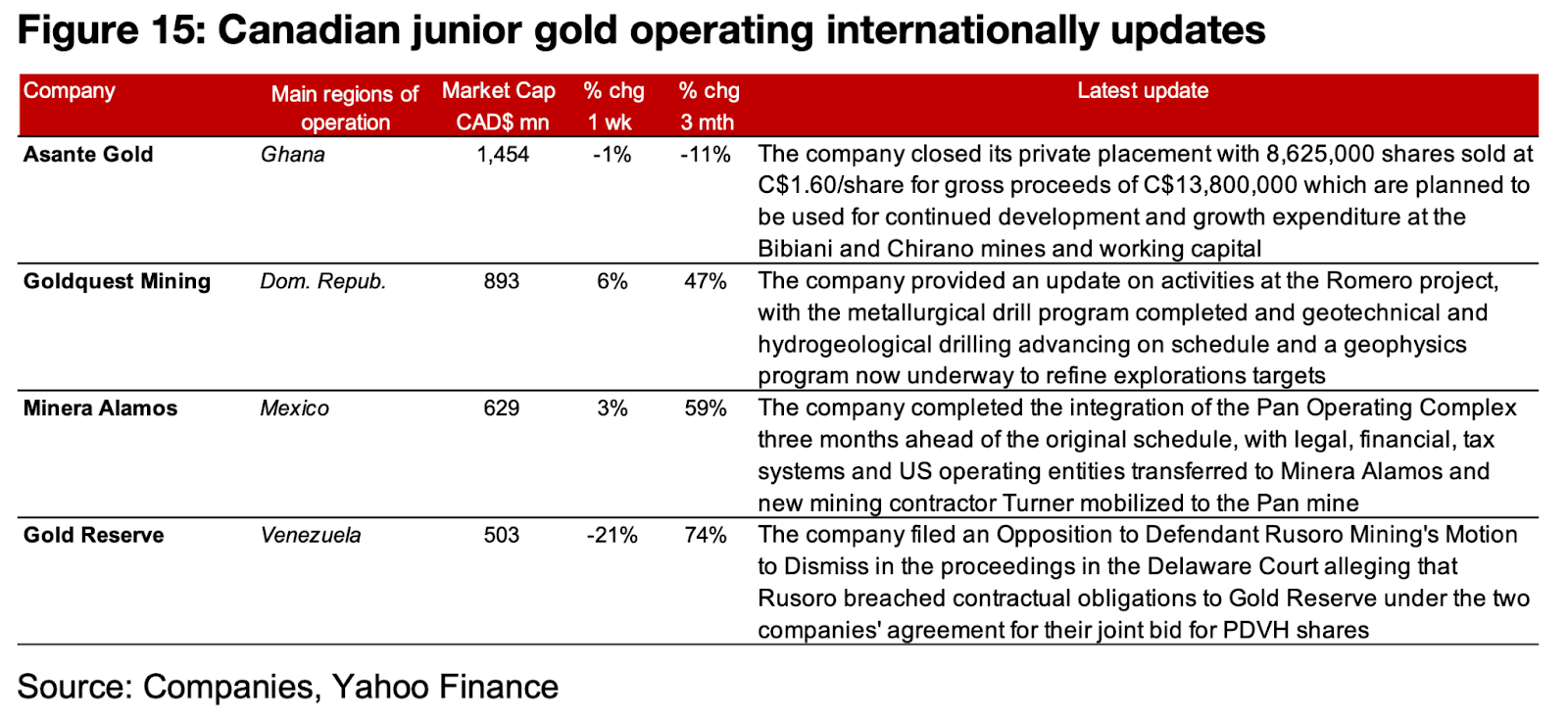

TSXVの金関連銘柄のうち、主に国際的に事業を展開している企業では、アサンテ・ゴールド(Asante Gold)が1,380万カナダドルの私募を完了し、ゴールドクエスト(Goldquest)がロメロ鉱山の操業状況の最新情報(冶金掘削プログラムの完了、その他の探査の進捗または開始を含む)を提供。

ミネラ・アラモス(Minera Alamos)がパン・オペレーティング・コンプレックスの統合を予定より3か月早く完了し、ゴールド・リザーブ(Gold Reserve)が米国裁判所に同社との契約違反の訴えを却下するよう求めたルソロの申立てに異議を申し立てた(図15)

図14:カナダ国内におけるジュニア金鉱会社の最新情報

図15:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。