本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

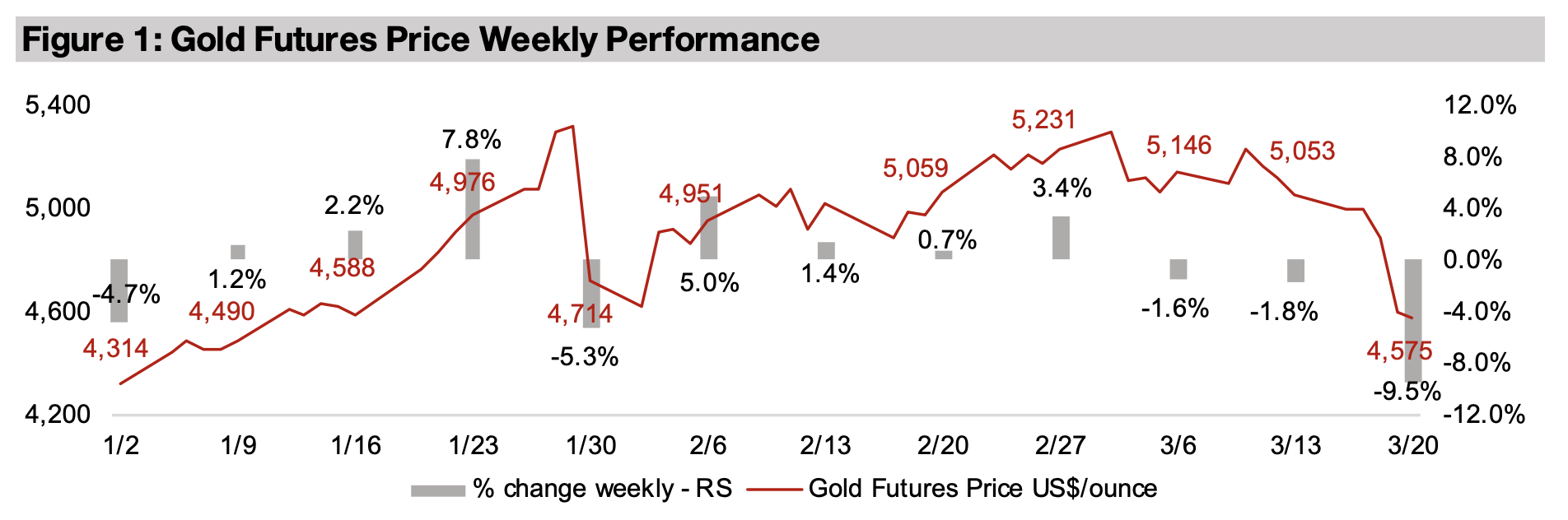

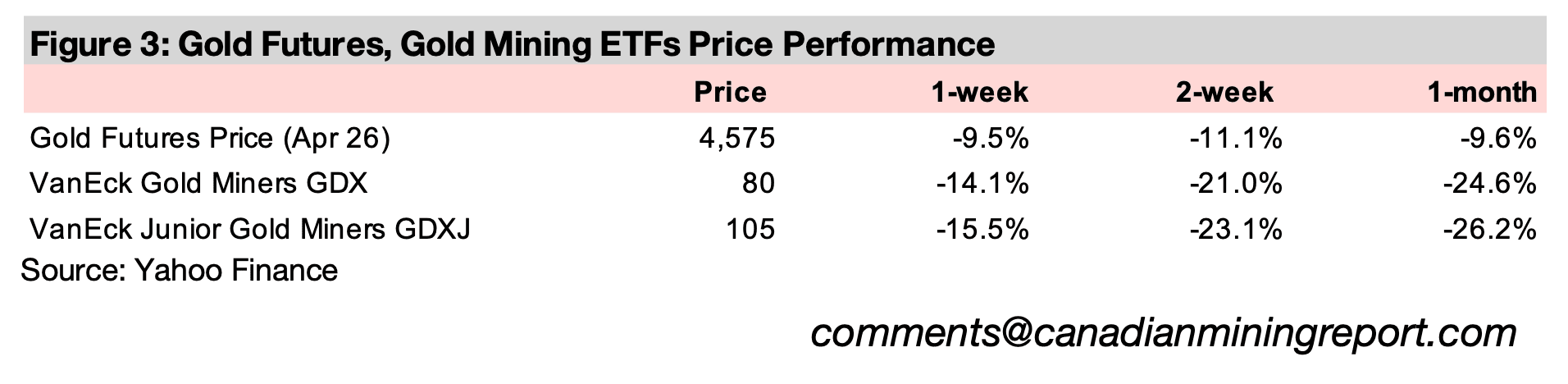

金価格は9.5%下落し、1オンスあたり4,575米ドルとなった。今回の下落は、過去数十年で最悪の週間下落率だ。直接の引き金は、FRB(米連邦準備制度理事会)が政策金利を据え置き、利上げの可能性を示唆したことだ。しかし、ここ数か月にわたって積み上がってきた投機的なポジションの過剰が、下落を増幅させた可能性が高い。

中東危機を契機とした大幅な強気相場の後、鉱業セクターは大きな調整局面を迎えている。金属・株式ETFの価格はトレンドからの乖離を修正する動きを見せており、いくつかの重要な相対指標は平均値への回帰が進んでいる。

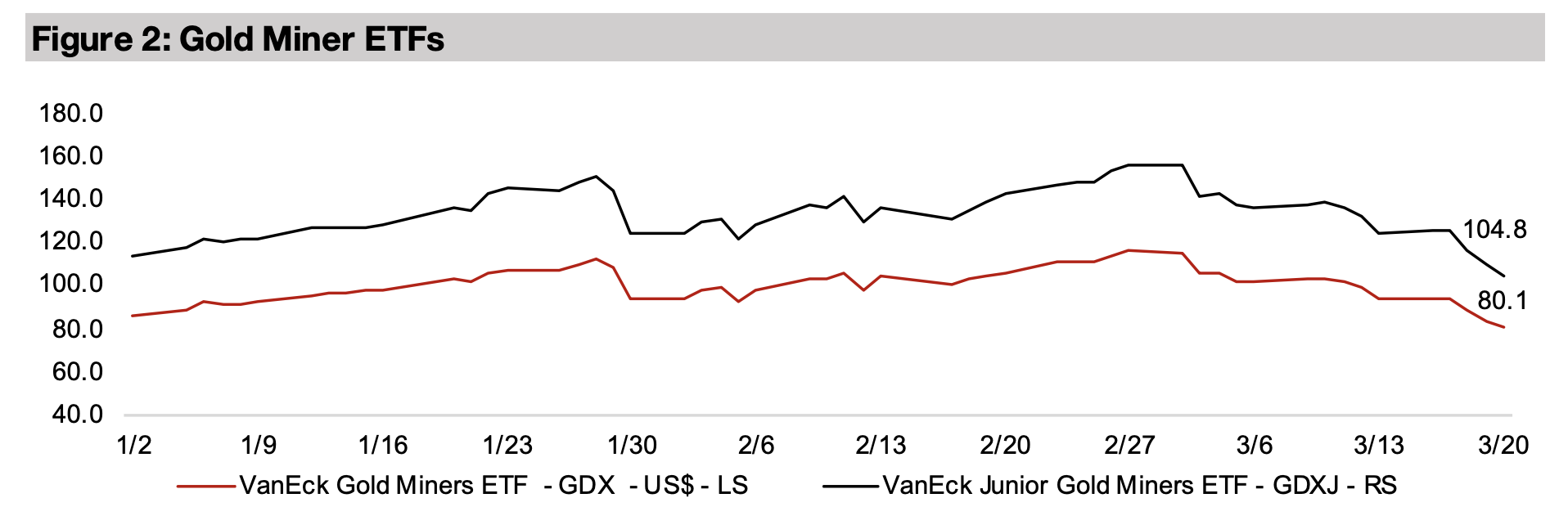

金価格の急落に連動して金鉱株も全面安となり、GDXが14.1%、GDXJが15.5%それぞれ下落した。両ETFはピーク時からの下落幅がそれぞれ30.8%・32.9%に達しており、S&P500の2.5%下落と比較しても、株式市場全体を大幅に下回るパフォーマンスとなっている。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は9.6%下落し、1オンスあたり4,575米ドルとなった。今回の下落は、過去数十年で最悪の下落となった。地政学的要因による大規模な経済変動と、長期にわたる強気相場で積み上がった投機的ポジションの過剰が重なった結果といえる。

今週の大幅下落の引き金となったのは、FRB(米連邦準備制度理事会)の政策決定だ。金利を据え置いたうえ、原油価格の高騰がインフレを加速させる場合には利上げに踏み切る可能性まで示唆した。これは、中東紛争以前の市場コンセンサスとは大きく異なる。当時はFRBをはじめ主要中央銀行が2026年にかけてさらなる金融緩和を進めるとの見方が支配的だったからである。

世界のマネーサプライの拡大は、長期的に金価格を押し上げる主要な原動力となる傾向がある。その拡大が縮小に転じる可能性が意識されただけで、今回の大幅な価格下落を引き起こすには十分だった。

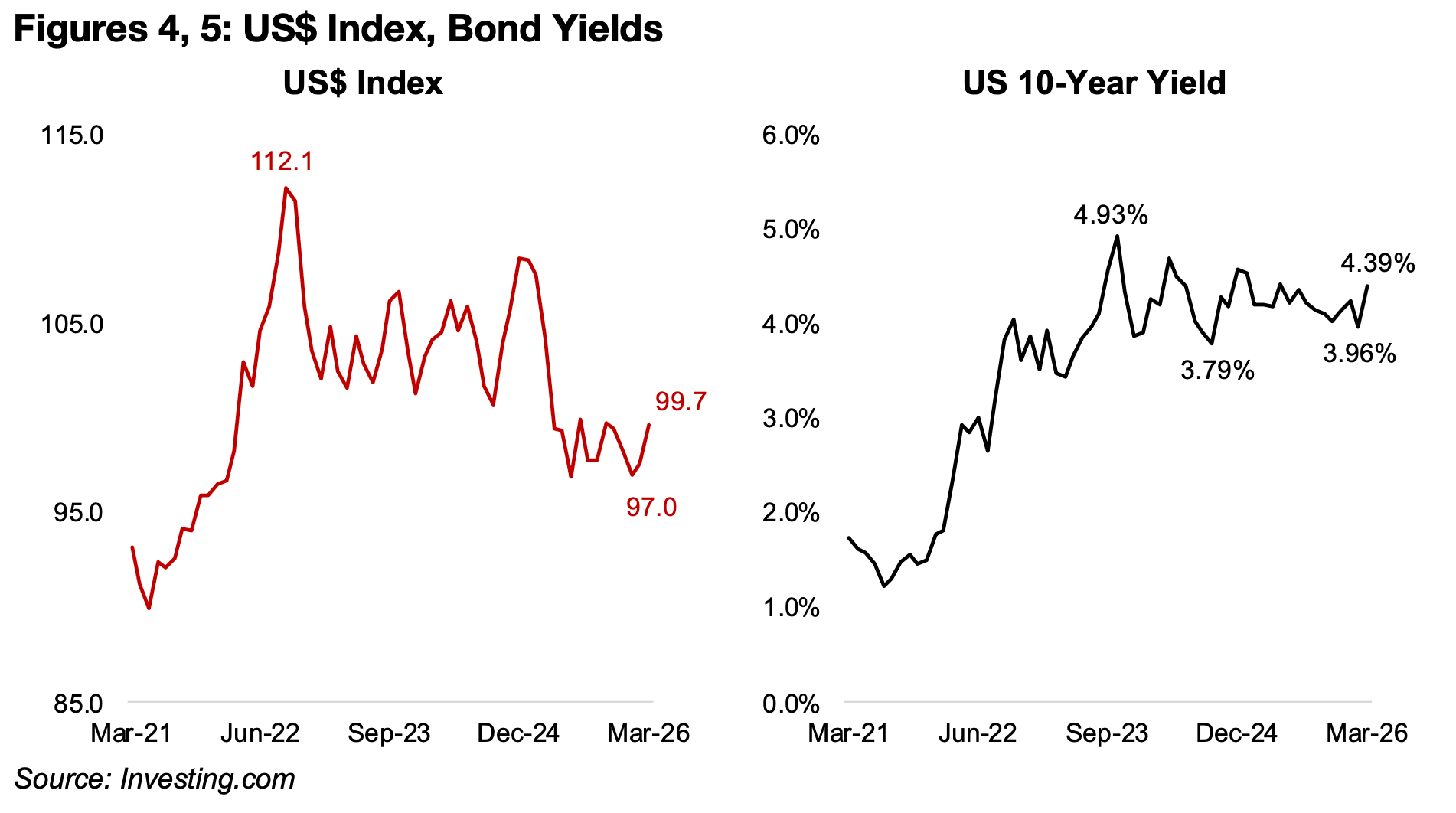

図4、5:米ドル指数、10年債利回り

中東危機を受け、金価格のファンダメンタルズ上の逆風が強まっている。金価格と逆方向に動く傾向がある米ドルと利回りが、ともに上昇に転じているからだ。

ドル指数は、直近の安値97.0から99.7へ急上昇した。近年、一部の新興国が決済通貨のドル離れを模索し、米国の関税急増が貿易・投資面での不信感を高めたことで、ドルの基軸通貨としての地位は疑問視されていた(図4)。

しかし中東紛争がこれらの懸念を上書きした。原油はドル建てで取引され、多くの主要新興国は化石燃料の大量輸入国だ。同量の原油を輸入するのに必要なドルが突然2倍になった以上、ドル需要は必然的に高まる。

米国が世界有数の原油輸出国であり、他の供給源が制限されている現状も、米国産化石燃料への需要を押し上げドルを支えている。利上げの可能性も、相対的に高い利回りが資金流入を引き付けるという観点から、ドルの追い風となりうる。

利回り面では、市場がすでに利上げを織り込み始めており、名目米10年債利回りは直近の安値3.96%から4.39%まで上昇した(図5)。インフレ率が現時点では低水準にとどまっていることから、実質利回りも上昇している可能性が高く、利回りを生まない金には下押し圧力となる。ただし、今後インフレが急加速して名目金利の上昇を上回れば、実質利回りは逆に低下に転じる可能性もあり、見通しは依然として不透明だ。

総じて、金融引き締めリスクの急浮上、米ドルの上昇、実質利回りの上昇という三つの要因が重なっており、今回の金価格下落にはファンダメンタルズ面での裏付けが少なくとも一部存在すると言える。

地政学リスクの急上昇は、近年金価格を支えてきた主要因の一つであり、上述のファンダメンタルズ面での逆風をある程度相殺することが期待された。しかし今回は、もう一つの重大なリスクがその効果を打ち消した可能性がある。過去6か月間の強気相場において、鉱業セクターへの投機的なポジションが大幅に積み上がっていたことだ。

こうした取引は証拠金を利用したものが多く、価格が下落に転じると急速に解消される傾向がある。また市場全体が下落した局面では、他の資産でのレバレッジ損失を補填するために収益が出ている金属・鉱業ポジションが売却されるケースも多く、セクター全体への波及リスクとなる。

金セクターETFからはすでに大規模な資金流出が確認されており、今回のような急激な下落は、過去1年間にわたってこのセクターを牽引してきた個人投資家の関心を大きく削ぐ可能性がある。

約20年にわたり金価格の重要な支えとなってきた中央銀行による金購入は、最新データでは依然として比較的堅調ではあるものの、最近は減速傾向にある。価格下落と地政学的リスクの高まりを受けて、中央銀行が購入を増やす可能性はあるが、他のマイナス要因を相殺するには力不足となる公算が大きい。今回の局面は、セクター全体のセンチメントにとって大きな転換点となりうる。

他の貴金属も高値からの下落が続いている。金と同様の金融的要因に加え、世界経済成長の鈍化懸念による産業需要の落ち込みリスクも重なっている。過去1か月の下落率は銀が13.5%、パラジウムが17.6%、プラチナが7.0%となっており、金の9.4%の下落を下回ったのはプラチナのみだ。

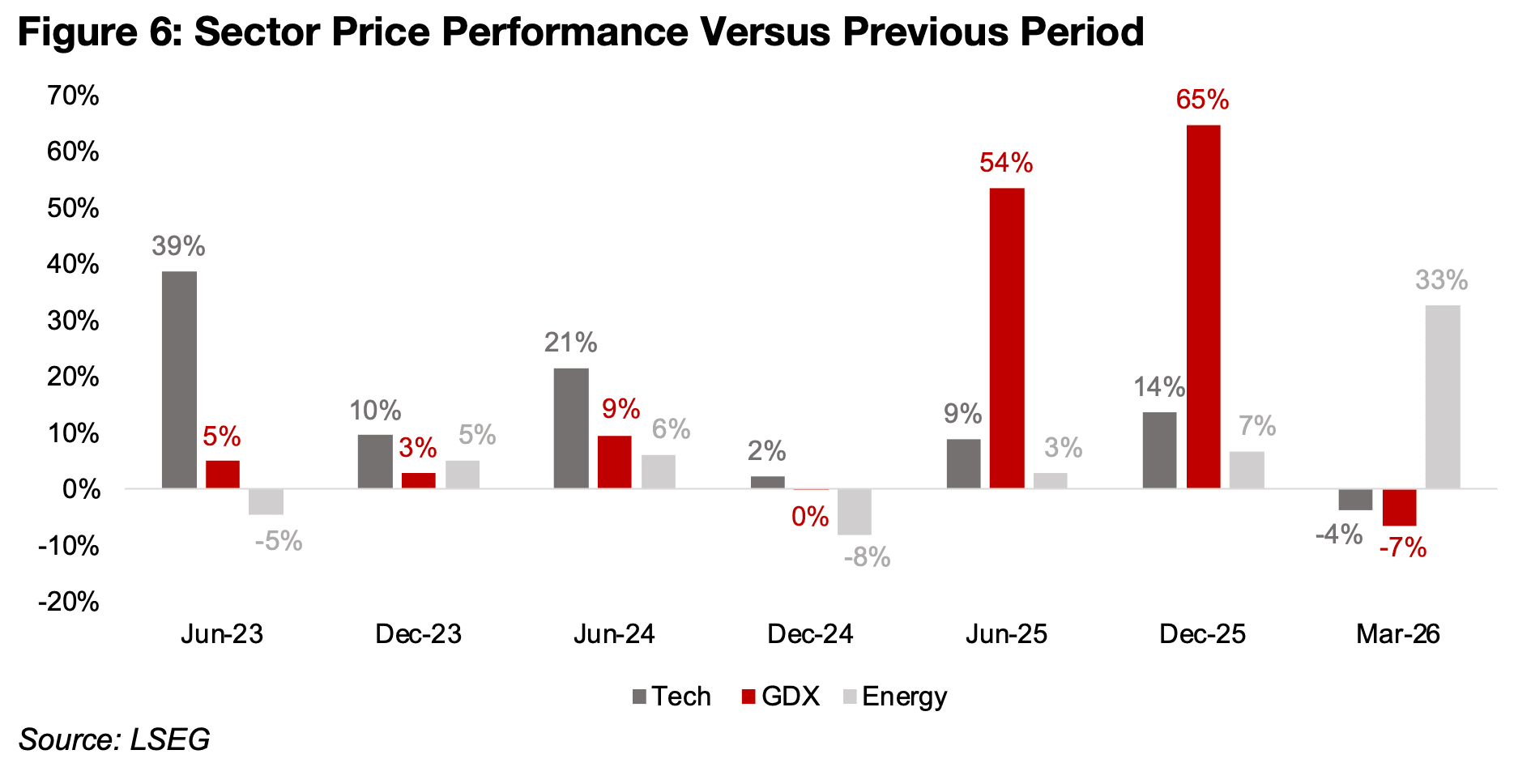

今回の危機は、すでに進行していたセクター間の再均衡を大きく加速させた。最も顕著な変化はエネルギーセクターの急騰で、テクノロジーセクターは2年以上ぶりの低迷に沈んでいる。2025年末からの騰落率を見ると、エネルギーセクターが33%上昇した一方、テクノロジーセクターは4%下落、金鉱株も7%下落した。

テクノロジーセクターは2023年・2024年の両年でエネルギー・金鉱株を大幅に上回り、2025年もエネルギーを凌駕したが、金鉱株はそれをさらに上回る圧倒的なリターンを記録した。今回の動きは、セクター間のセンチメントに根本的な変化が生じていることを示唆している可能性がある。極めて高い株価倍率を考慮すれば、テクノロジーブームはついに終焉を迎えつつあるとも言えよう。

対照的に、長年市場で不人気だったエネルギーセクター、特に化石燃料関連は、依然として評価額が比較的低い水準にありながら、突然大きな注目を集めている。金セクターにとっては、2025年の莫大なリターンを超えること自体が元々困難な課題だった。そこに今週の急落が加わり、市場心理を大きく冷え込ませた可能性がある。

金価格が今年さらに大幅に上昇しない限り、このセクターのバリュエーションはここ数か月でかなり割高な水準に達しており、今年中に金価格が大幅反発する可能性も現時点では低いとみられる。

図6:前期間とのセクター別株価推移

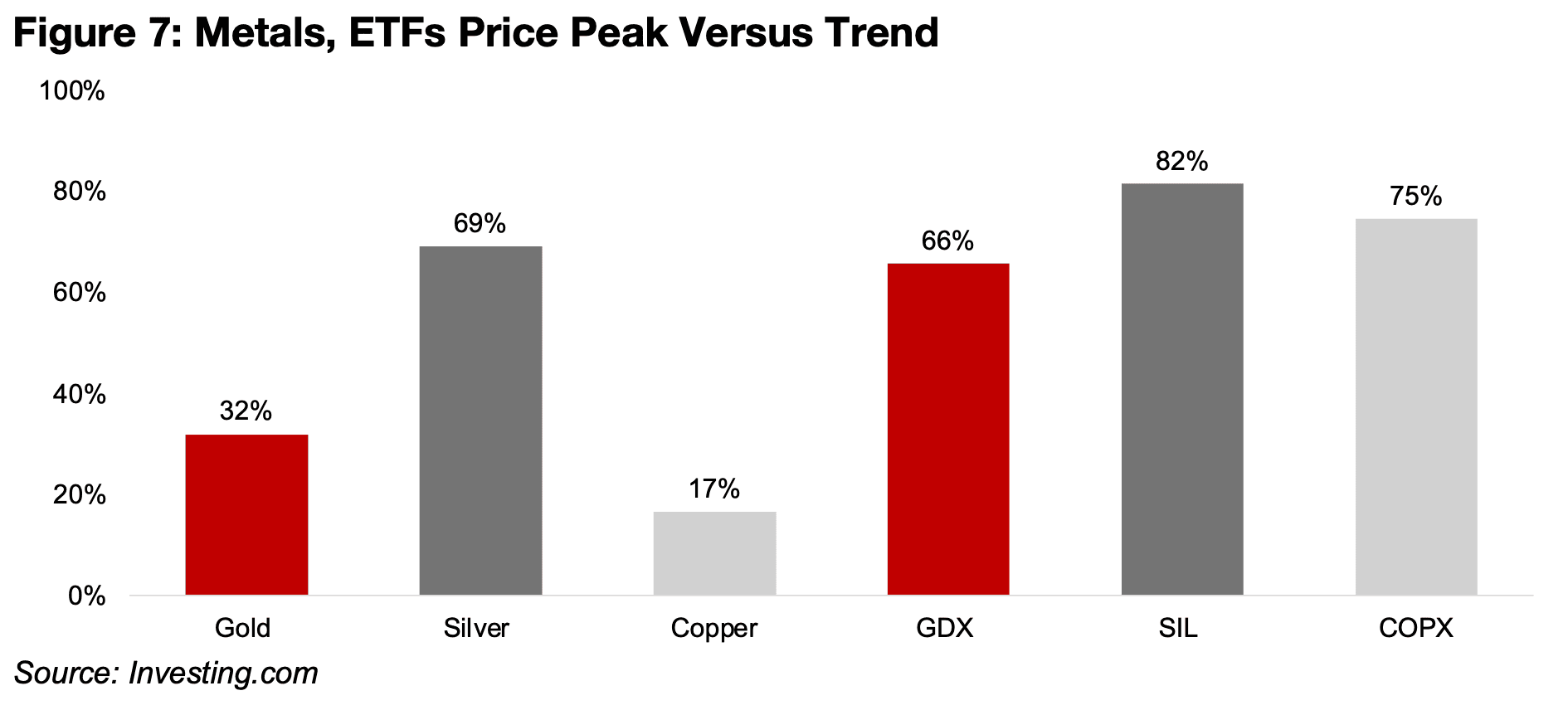

今回の金価格下落にはファンダメンタルズ面での裏付けがあるものの、ここ数か月で積み上がった投機的ポジションの過剰がなければ、これほど急激な下落にはならなかったと考えられる。今回の大きな調整は金・金鉱株にとどまらず、2025年下半期以降に強気相場が顕著だった主要金属のほとんどに及んでいる。

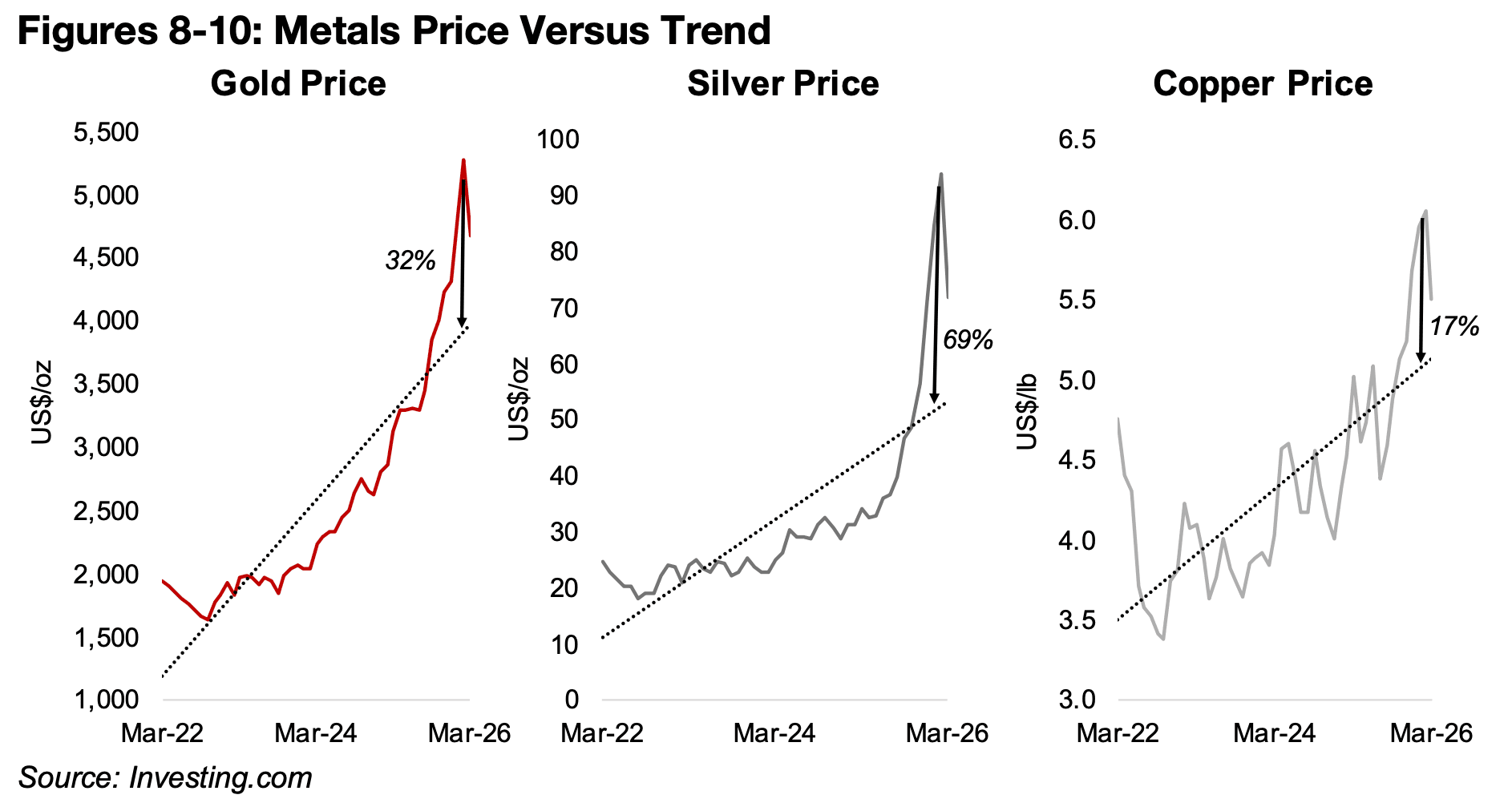

図7〜13では、2022年3月以降の金・銀・銅およびそれぞれのETFが中期トレンドをどの程度上回っていたかを示している。図7は各資産がピーク時にトレンドラインをどれだけ上回っていたかをまとめたもので、グループ全体にわたって大きな乖離が確認できる。

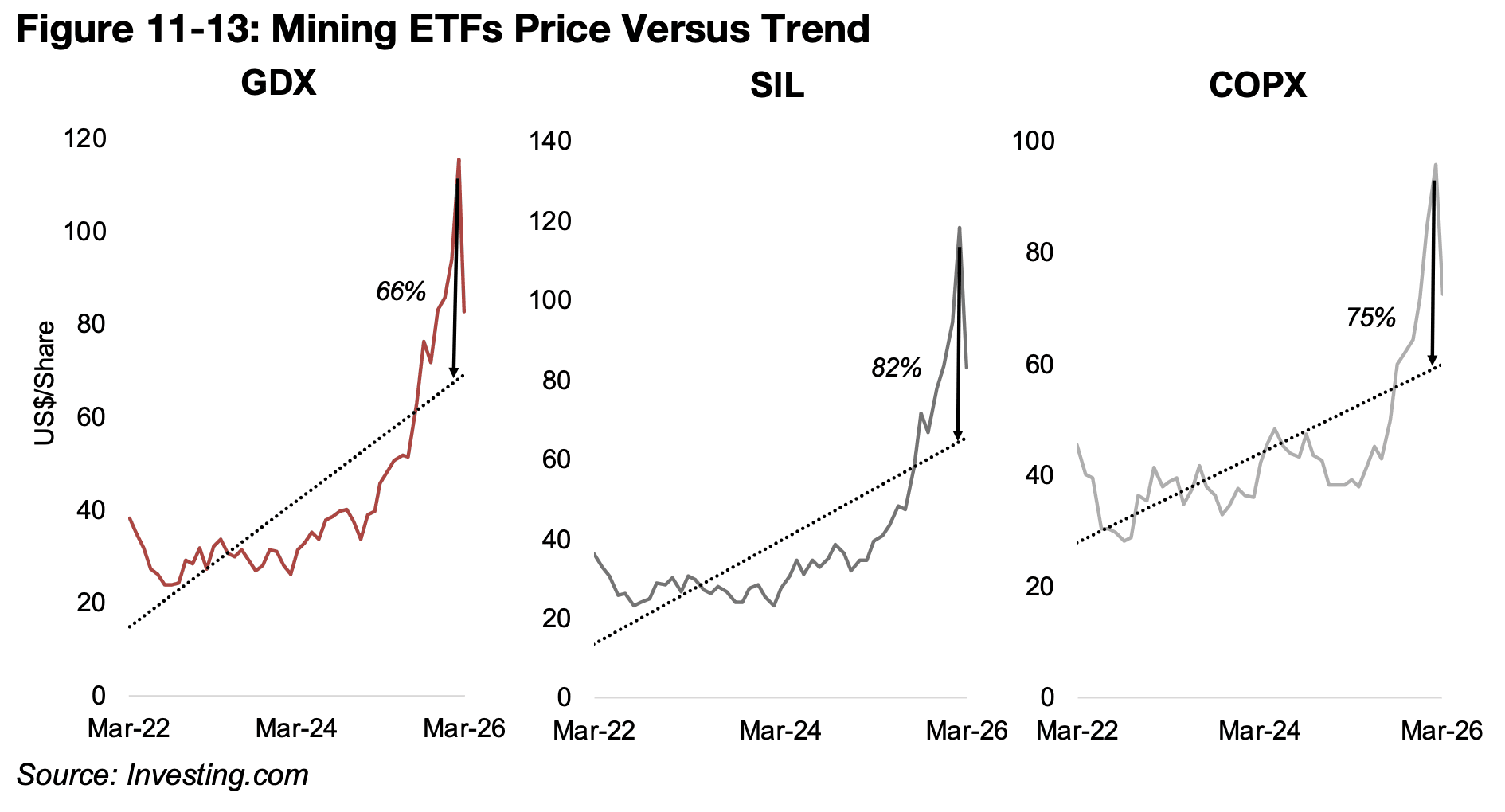

金属価格の中でトレンドからの乖離が最も大きかったのは銀で、ピーク時には69%に達した。金は32%、銅は17%にとどまった(図8〜10)。鉱業株ETFは金属価格に連動しつつ、強気相場における投機の拡大という追い風も加わり、トレンドをさらに大きく上回って推移した。

セクター別では再び銀関連が突出しており、銀生産企業のSIL ETFはトレンドを82%上回った。銅生産企業のCOPX ETFも75%とこれに近い水準で、金生産企業のGDX ETFのスプレッドは66%だった(図11〜13)。

なお、純粋な銀生産企業は実際には少なく、SILの主要構成銘柄の収益には金からの貢献が大きい。このことが、SILのトレンドラインからの乖離を実質的に縮小させている面もある。

図7:金属ETFの価格のピークとトレンドの比較

図8:金属価格とトレンドの比較

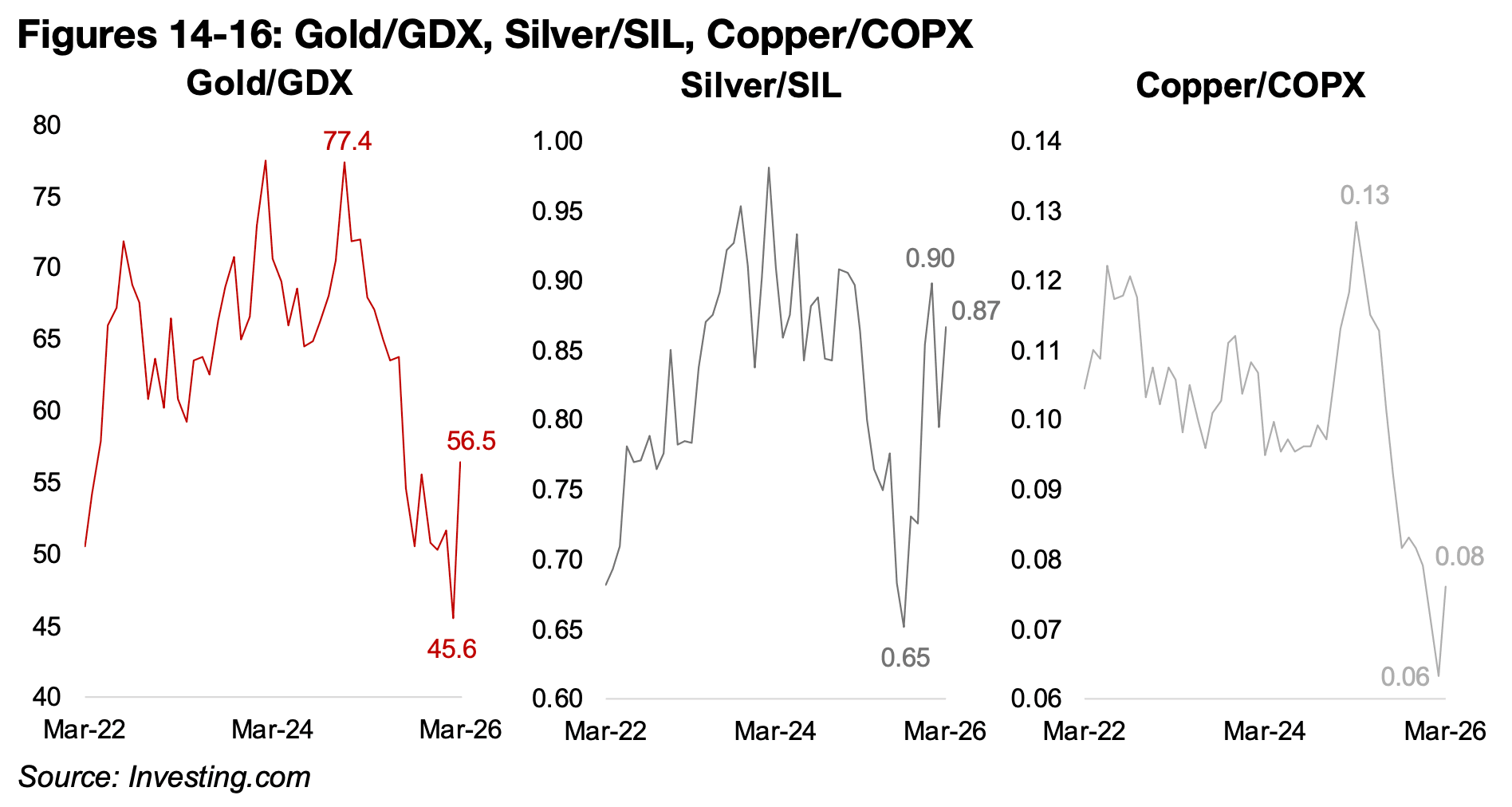

金属価格と株式ETF価格の比率を見ると、2025年後半から2026年初頭にかけて2022年〜2024年の平均から大きく乖離した。金/GDX、銀/SIL、銅/COPXの各比率はいずれも低下し、銀/SIL比率のみが平均水準付近まで回復している(図14〜16)。

今回の鉱業株の大幅安をもたらしたもう一つの要因は、エネルギーコストの上昇に伴うオペレーティングコスト増加リスクが突然市場に織り込まれたことだ。過去2年間、このセクターの運営費の増加は比較的抑制されており、2025年後半から2026年1月にかけての強気相場において、市場はコスト面での大きな変動を想定していなかったとみられる。

図11~13:鉱業ETFの価格とトレンドの比較

図14~16:金/GDX、銀/SIL、銅/COPX各ETFのトレンドに対する上昇率

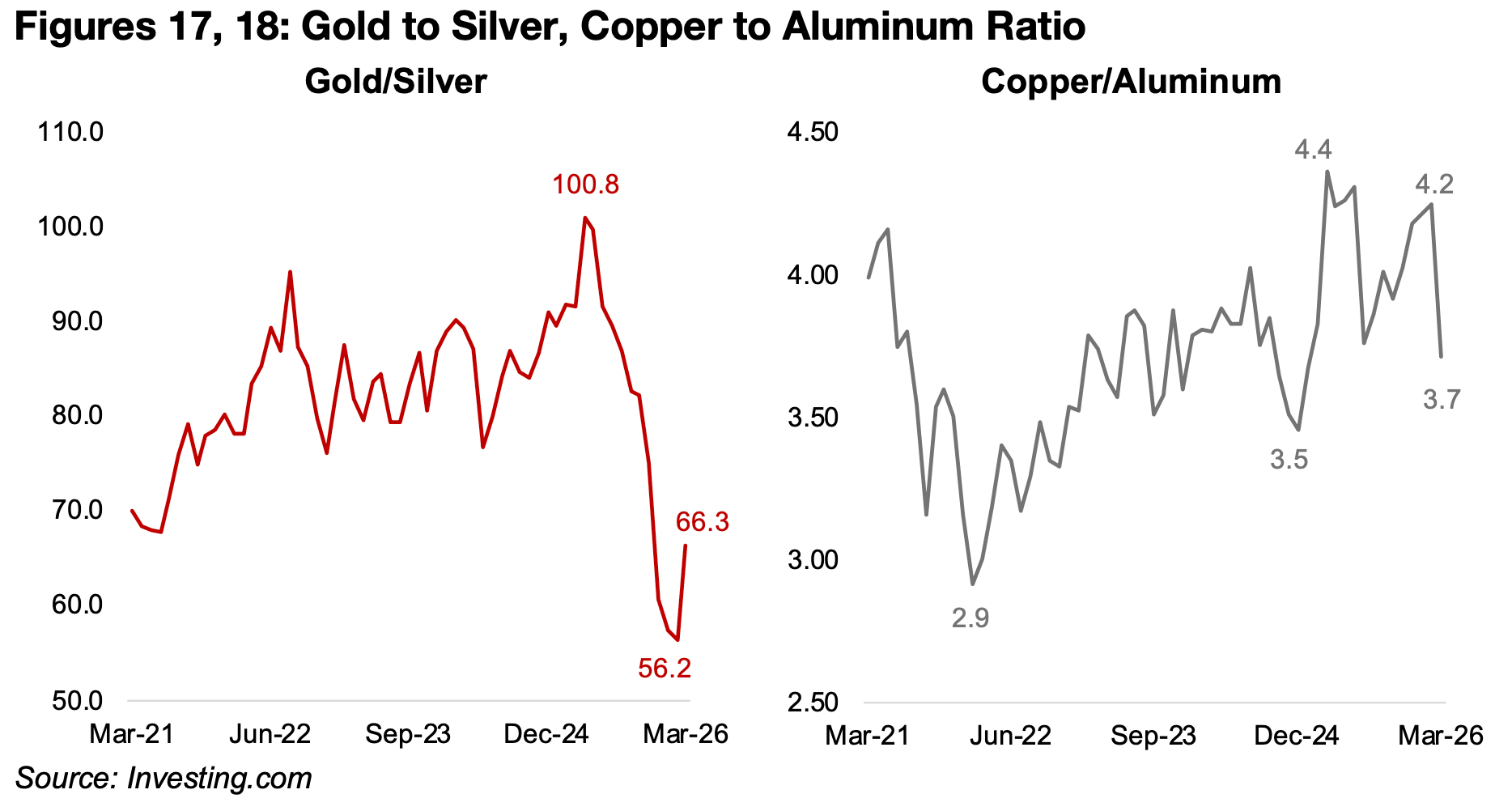

金銀比率と銅アルミニウム比率は、ここ数カ月にわたる市場の不均衡拡大を裏付けるさらなる証拠となっている。金銀比率は2022年から2024年にかけて70〜90倍の範囲で推移していたが、2025年に入ると大きく歪み始めた。金価格が上昇する一方で銀価格が低迷したことから、2025年初頭には100.8倍超まで急上昇した。その後、銀価格の急騰を受けて2026年1月には56.2倍まで急落している(図17)。

これらの急激な振れはいずれも、金属市場の安定とはほど遠い動きだ。特に銀は投機的な性格が強まっており、今回の急落でその脆さが改めて露呈した形となった。

図17、18:金対銀、銅対アルミニウムの比率

銅とアルミニウムの比率も2026年初頭に極めて高い水準に達した。2024年12月の安値3.5倍から、銅価格の急騰を受けて2025年中に2度にわたり4.0倍を超えた(図18)。両金属はある程度工業用途で代替が可能なため、この比率は平均に回帰する傾向があり、一方の価格が上昇すると他方の使用が増加する構造にある。

ただし、過去2週間で比率が3.7倍まで急落した主因は代替効果ではなかった。中東紛争によるアルミニウムの急騰が直接の要因で、バーレーンとUAEを含む地域の生産能力の5%以上が攻撃を受けたことが背景にある。

不均衡は金属セクターにとどまらず、資源セクター全体に及んでいる。金と原油の比率はピーク時に90倍近くに達し、5年間の平均である約30倍のほぼ3倍まで乖離した。

しかし、ここ数週間の原油価格急騰と金価格の急落により、この比率は半分以下に低下し、直近の平均水準に向かって収束しつつある。歴史的に見ても、金原油比率が平均から大きく乖離した局面では、多くの場合、大規模な原油価格ショックによって修正が引き起こされてきた。

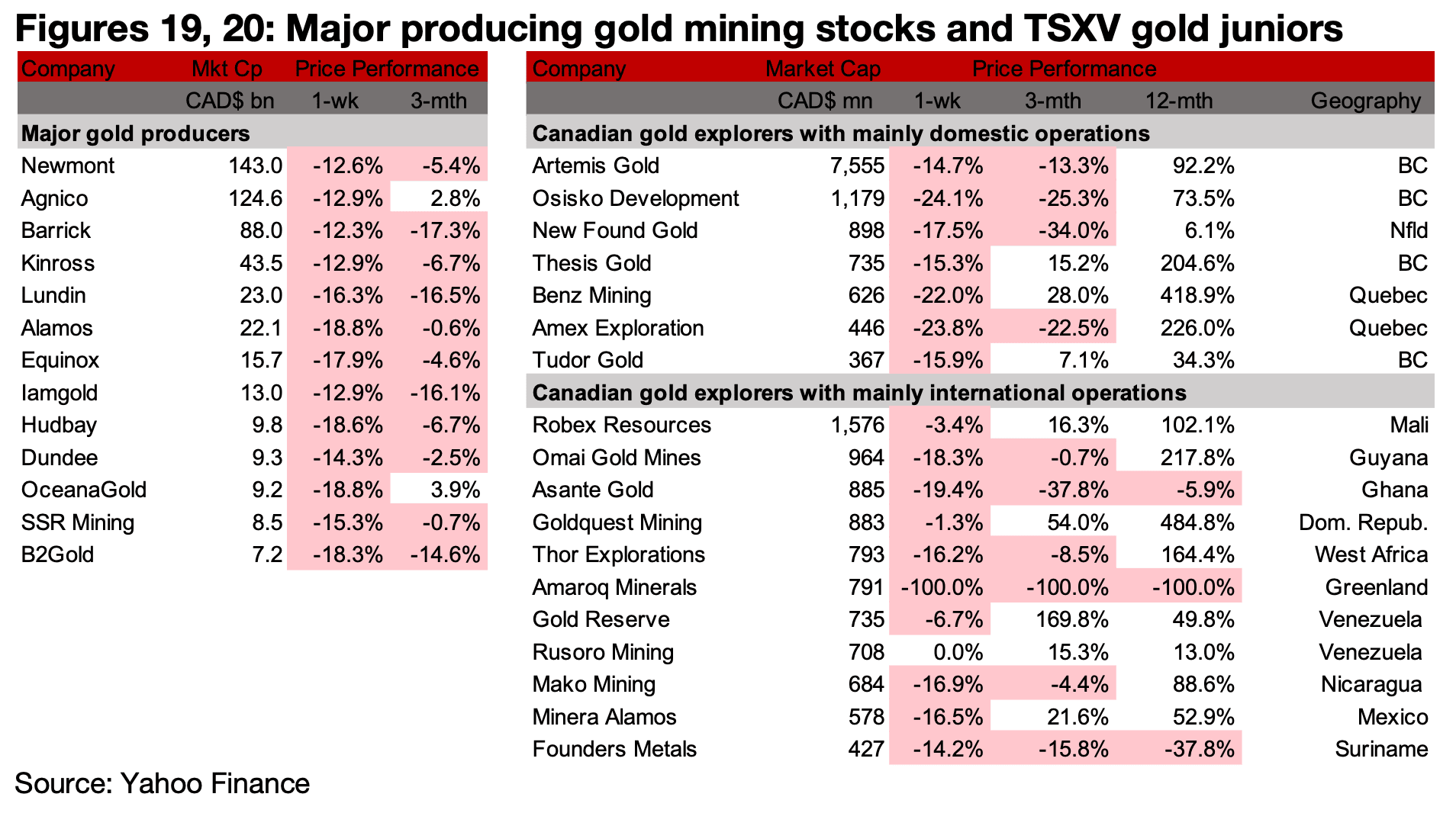

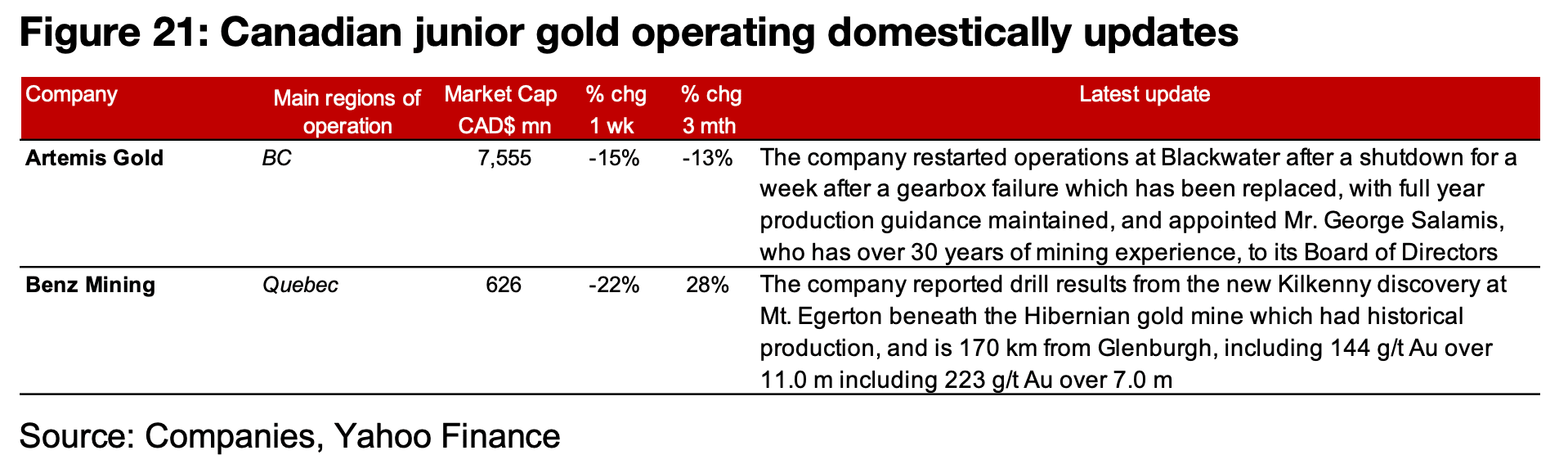

金価格の急落を受け、主要生産者およびTSXV上場の金鉱株の大部分が大幅安となった(図19、20)。主に国内で事業を展開するTSXV上場企業では、アルテミス・ゴールドが1週間の操業停止を経てブラックウォーター鉱山での生産を再開し、ジョージ・サラミス氏を新たに役員に任命した。ベンツ・マイニングはマウント・エガートンのキルケニー鉱床における新たな発見に関する掘削結果を報告した(図21)。

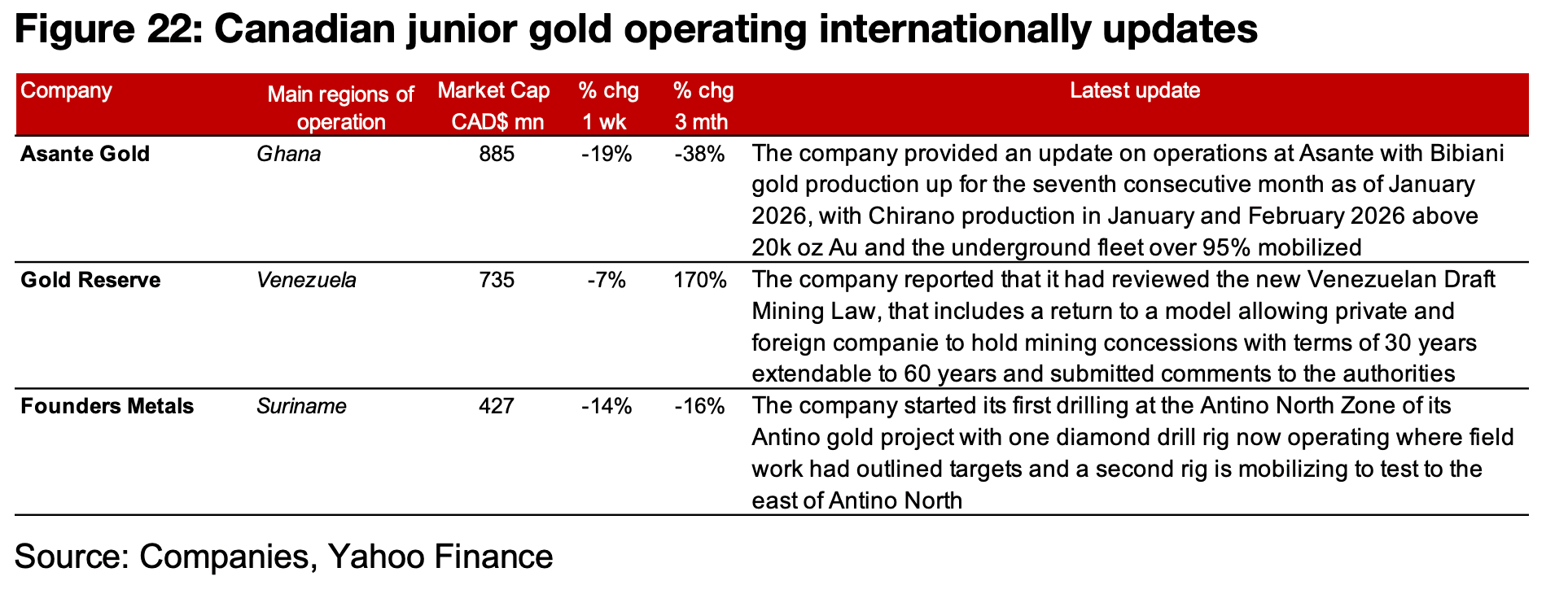

主に海外で事業を展開する企業では、アサンテ・ゴールドが操業状況の最新情報を開示した。ゴールド・リザーブはベネズエラの新たな鉱業法案を精査したと報告し、ファウンダーズ・メタルはアンティノ・ノース地区で初の掘削を開始した(図22)。

図19、20:メジャー金鉱株とTSXVのジュニア金鉱株

図21:カナダ国内におけるジュニア金鉱会社の最新情報

図22:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。