本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

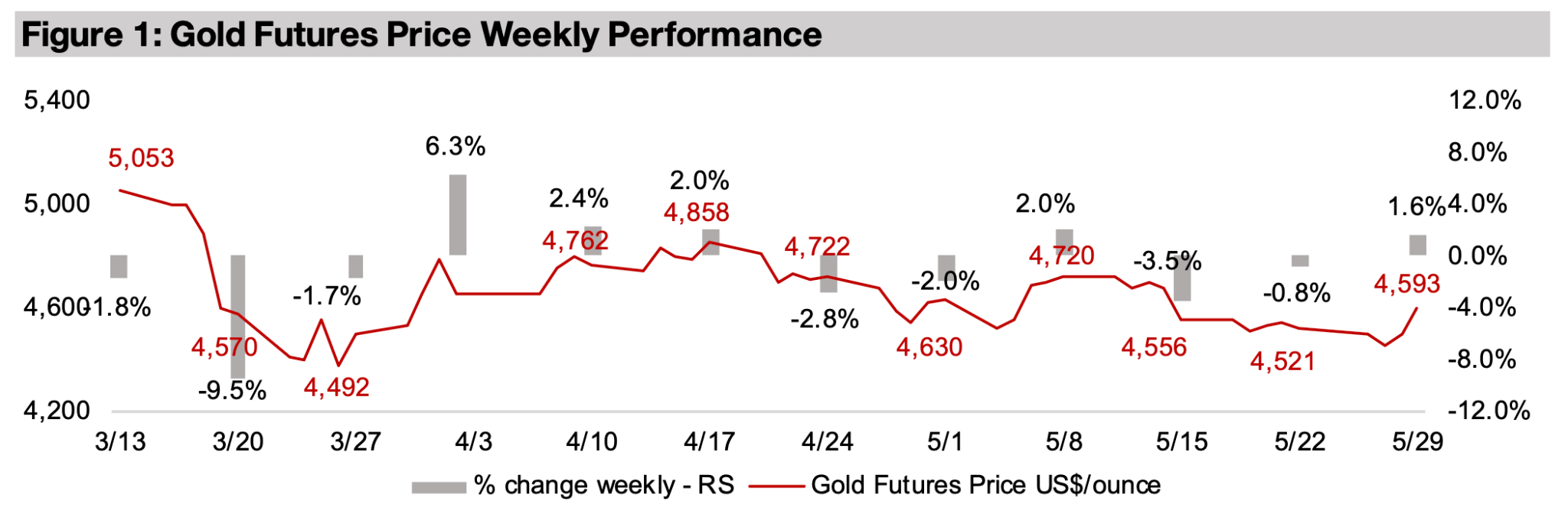

金価格は、米ドルと利回りの低下を受けて1.6%上昇し、1オンスあたり4,593米ドルとなった。要因としては、中東和平交渉に進展が見られたとの見方と、先週に金価格が年初来安値付近まで下落した後、金価格の下落リスクがすでに織り込まれた可能性が挙げられる。

ミネラ・アラモス社は、2025年第4四半期に買収したパン鉱山の本格的な生産開始により、2025年の金生産量1万1,000オンスから2026年には3万5,000オンスへと大幅な生産量拡大を見込んでいる。

さらに、他の2つの鉱山が操業を開始すれば、2027年には7万2,000オンスに達する可能性があるとしている。

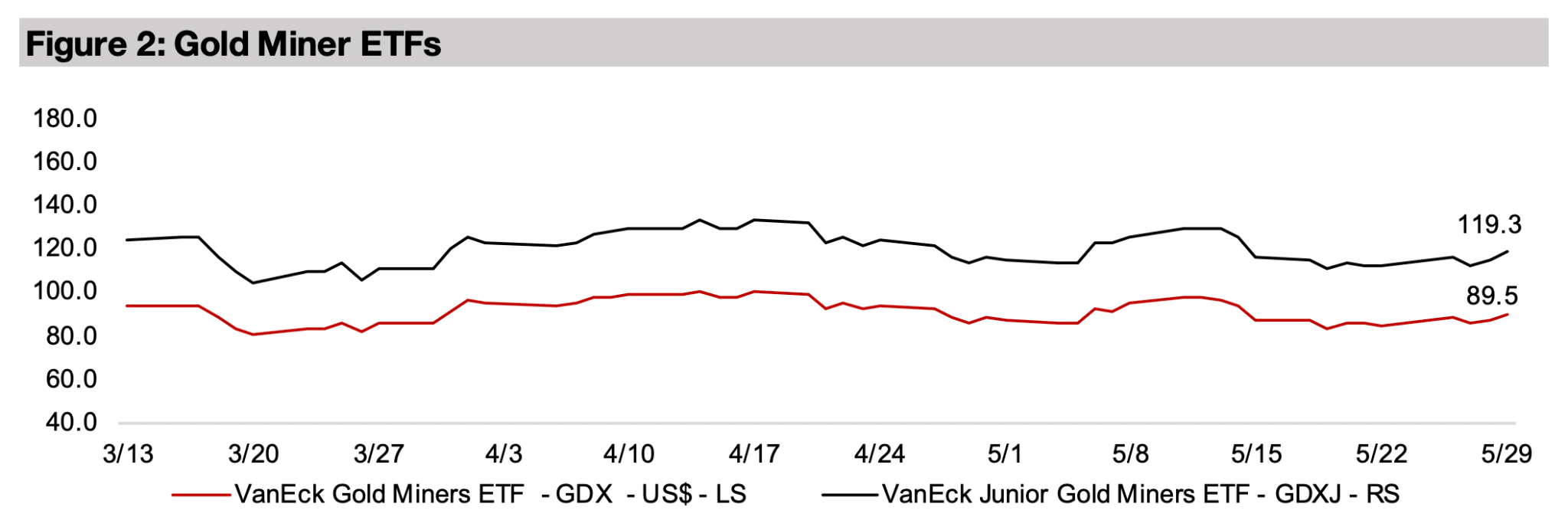

金価格の上昇を受けて金関連株も上昇し、GDXは5.3%、GDXJは6.9%上昇した。一方、株式市場も引き続き急騰し、S&P500は1.5%、ナスダックは2.2%、ラッセル2000は2.3%上昇し、株価は過去最高水準に達した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

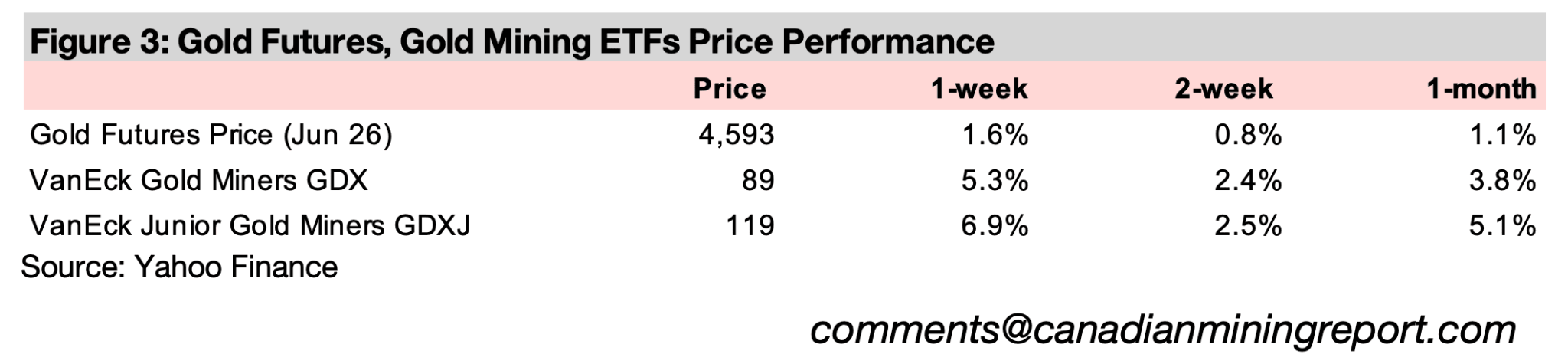

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.6%上昇し、1オンスあたり4,593米ドルとなった。要因は、米国とイランの和平交渉に進展の兆しが見られたことを受け、金価格と逆相関する傾向がある米ドルと金利が大幅に低下したためである。

原油価格も大幅に下落した。これは、戦争開始以降に輸入燃料の制限によって高まっていたインフレ圧力が和らぎ、世界経済を取り巻く不透明感が後退しつつあることを示している。

本来であれば、地政学リスクやインフレ懸念の低下は金にとってマイナス材料となる。米ドル安や金利低下による追い風があったとしても、それを打ち消して金価格の下落圧力につながると考えられていた。

しかし、金価格は先週も底堅く推移した。市場では、年初来安値に向けた下落リスクがすでに十分織り込まれており、売り圧力が限定的だった可能性がある。

一方で、市場では2025年頃から、株式市場が上昇する局面でもリスクヘッジとして金を保有する動きが見られる。この傾向は現在も続いているようだ。

たとえ紛争が終結し、原油価格が戦争前の水準まで下落したとしても、世界経済を取り巻くリスクがなくなるわけではない。特に懸念されるのは、多くの株式市場で株価評価が高水準にあることだ。

実際、過去2か月にわたる上昇相場は今週も継続し、S&P500は1.5%、ナスダックは2.2%、ラッセル2000は2.3%上昇した。いずれも過去最高値を更新しており、株式市場には楽観ムードが広がっている。しかし、こうした環境だからこそ、一部の投資家はポートフォリオのリスクヘッジとして金を保有し続けているとみられる。

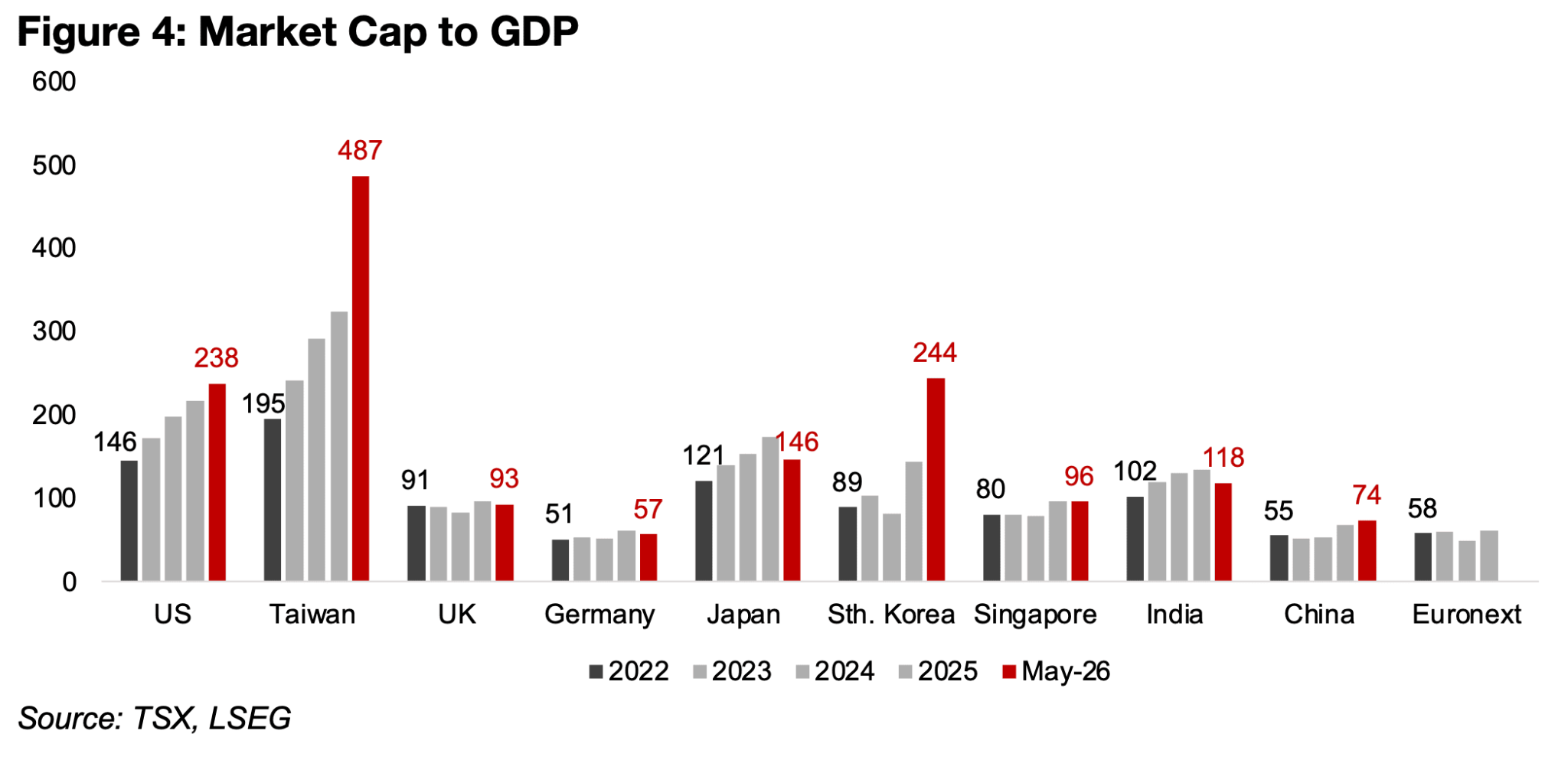

こうした株価上昇を受け、株式市場の割高感を示す指標として知られる「時価総額対GDP比(バフェット指標)」は、米国で238%に達した。2022年の146%から大幅に上昇しており、過去最高水準に近い水準となっている(図4)。

この上昇を牽引しているのは主にハイテク株だ。現在、ハイテクセクターはS&P500全体の時価総額の38%を占める最大セクターとなっている。

また、米国ハイテクセクターの株価純資産倍率(PBR)は12.9倍と極めて高い水準にある。これは工業(5.6倍)、ヘルスケア(4.5倍)、生活必需品(3.9倍)など主要セクターを大きく上回っており、市場の期待がハイテク企業に集中していることを示している。

図4:時価総額対GDP比

もっとも、米国市場の時価総額対GDP比の上昇ペースは、台湾や韓国と比べると緩やかである。台湾では同指標が2022年の195%から487%へ、韓国では89%から244%へ上昇しており、いずれも米国を上回る伸びを示している。

こうした上昇を支えているのは、主にAI向け半導体関連企業だ。台湾や韓国の株式市場ではテクノロジー関連企業の存在感が非常に大きく、時価総額に占める割合は台湾で77%、韓国で52%に達している。

その結果、2025年までは米国と中国が牽引していた世界のテクノロジーセクターの利益成長は、2026年に入って台湾と韓国へと重心が移りつつある。

一方、英国、ドイツ、日本、シンガポール、インド、中国でも時価総額対GDP比は2022年以降上昇しているが、その伸びは比較的緩やかである。国によっては2025年のピークを境に、2026年はむしろ低下に転じているケースも見られる。

これらの国々では、テクノロジー関連企業の時価総額比率がドイツ16.2%、中国11.9%、インド7.2%、英国1.1%と比較的低く、AIブームへの依存度も限定的だ。

そのため、仮にAI関連銘柄の過熱感が調整局面を迎えた場合でも、台湾や韓国、米国ほど大きな影響を受けない可能性がある。見方を変えれば、テクノロジー株への依存度が低いことが、これらの市場にとって一定の防御力となるかもしれない。

こうしたリスクが意識される背景には、世界的な長期金利の上昇がある。

一般的に金利上昇は株式市場にとって逆風となる。将来の利益を現在価値に割り引く際の割引率が上昇するため企業価値が低下するほか、借入金の多い企業は利払い負担が増加する。また、企業や投資家の資金調達コストが上昇することで、新規投資や設備投資が抑制される可能性もある。

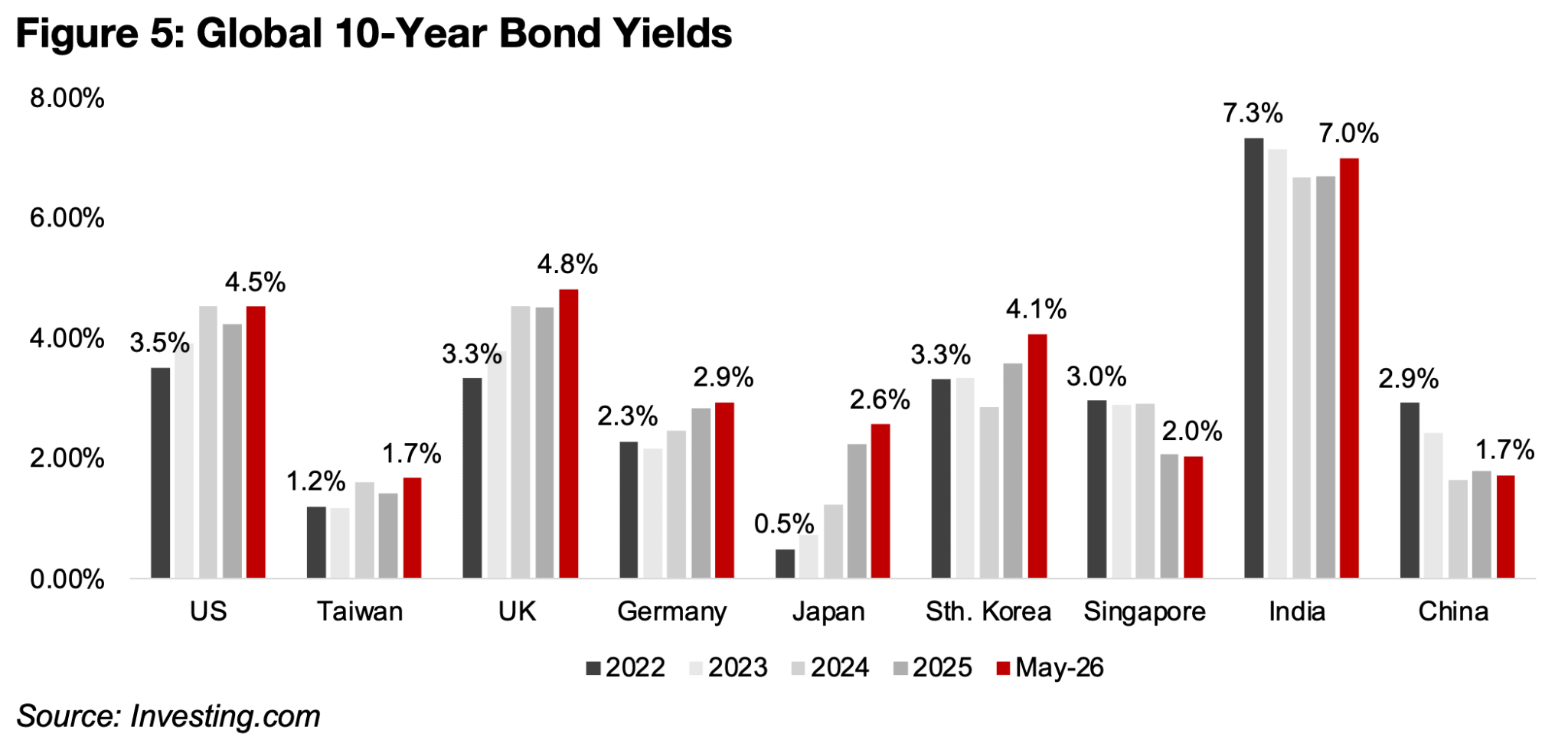

2022年以降、中国を除く主要国では長期金利が大きく上昇している。中国では景気減速を背景に金利が低下している一方、インドはおおむね横ばい、シンガポールは低下傾向にあるものの、世界経済への影響は限定的である(図5)。

歴史的にみると、米国10年国債利回りが5%前後に達すると、株式市場の調整局面につながるケースが少なくない。現在、この水準に最も近づいているのが米国と英国であり、今後の金利動向は世界の株式市場、とりわけAI関連銘柄の行方を左右する重要な要因となりそうだ。

図5:世界各国の10年債利回り

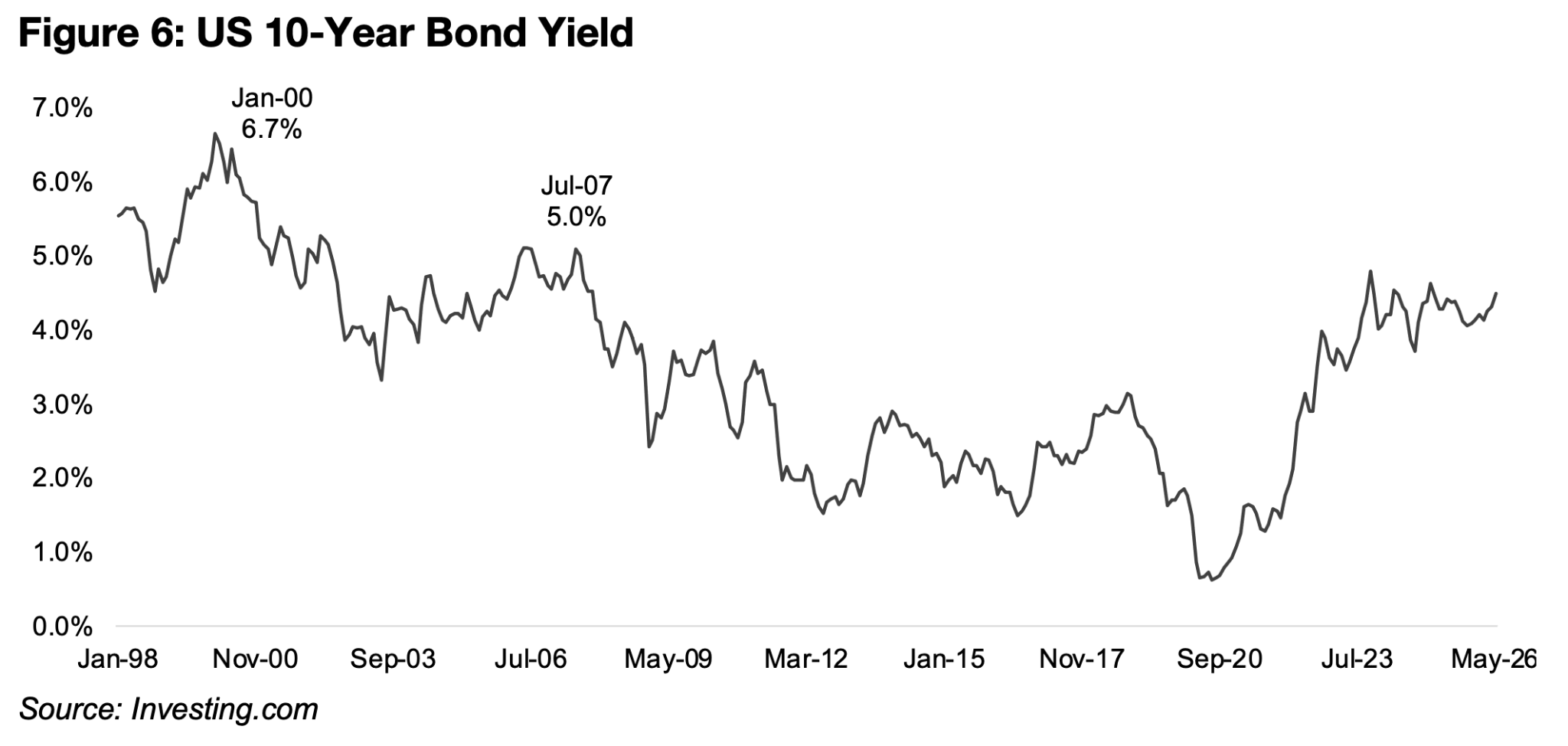

過去を振り返ると、急速な金利上昇が株式市場の調整局面につながった例は少なくない。

ITバブル崩壊前には、米国10年国債利回りが1998年10月の4.5%から2000年1月には6.7%まで急上昇していた(図6)。また、2008年の世界金融危機に先立っても、米国10年国債利回りは2007年7月に5.0%付近まで上昇している。

一方、2020年の市場急落は、新型コロナウイルスの世界的流行という特殊な外部要因によって引き起こされたものであり、金利上昇を主因とした過去の調整局面とは性質が異なる。

日本の長期金利は2.6%と、米国や英国と比べれば依然として低い水準にある。しかし、日本では長らく超低金利環境が続いていたため、2022年の0.5%から2.6%への上昇は無視できない変化だ。

実際、借入コストは2022年比で5倍以上に上昇しており、主要国の中でも際立った上昇率となっている。一方、同期間の借入コスト上昇率は、米国29%、英国45%、ドイツ29%、台湾39%、韓国23%にとどまっている。

このため、日本企業や投資家は金利水準そのものだけでなく、急激な上昇ペースにも注意を払う必要があるだろう。

図6:米国の10年債利回り

金利上昇が株式市場に与える影響として最も分かりやすいのが、企業価値の低下である。

一般的に企業の価値は、将来生み出すキャッシュフローを現在価値に割り引いて算出される。この際、国債利回りなどの金利は割引率の重要な構成要素となるため、金利が上昇すると企業価値は低下しやすくなる。

これまで市場は、AI関連企業の急成長による収益拡大を期待して高い評価を与えてきた。しかし、AI関連投資の収益性や持続性に対する疑問も徐々に広がっており、金利上昇による評価額への影響が意識されやすい局面に入りつつある。

さらに、高金利は企業の資金調達コストを押し上げる。特にAI分野では、多額の設備投資やデータセンター投資を進めるために借入を活用している企業も少なくない。利益が十分に確保できていない企業にとっては、金利上昇が財務負担の増加につながる可能性がある。

また、高金利は企業の投資意欲も抑制する。低金利環境であれば採算が取れたプロジェクトでも、資金調達コストが上昇することで見送られるケースが増える可能性がある。M&A活動も同様で、企業価値の低下や資金調達環境の悪化によって減速することが考えられる。

株価の下落は消費にも影響を及ぼす。一般的に株価上昇は「資産効果(Wealth Effect)」を通じて消費を押し上げるが、その逆も起こり得る。株価が下落すれば、家計や企業の資産価値に対する認識が悪化し、消費や投資が慎重になる可能性がある。

もっとも、こうした環境は金にとって追い風となる可能性が高い。仮にAI関連投資の減速や株式市場の調整によって景気が悪化すれば、中央銀行は利下げや金融緩和によって対応する可能性がある。歴史的に、こうした金融環境の変化は金価格を押し上げる要因となってきた。

また、市場の不確実性が高まる局面では、安全資産としての金への資金流入が増える傾向がある。そのため、高金利が株式市場に逆風となった場合でも、金市場にとってはプラスに働く可能性がある。

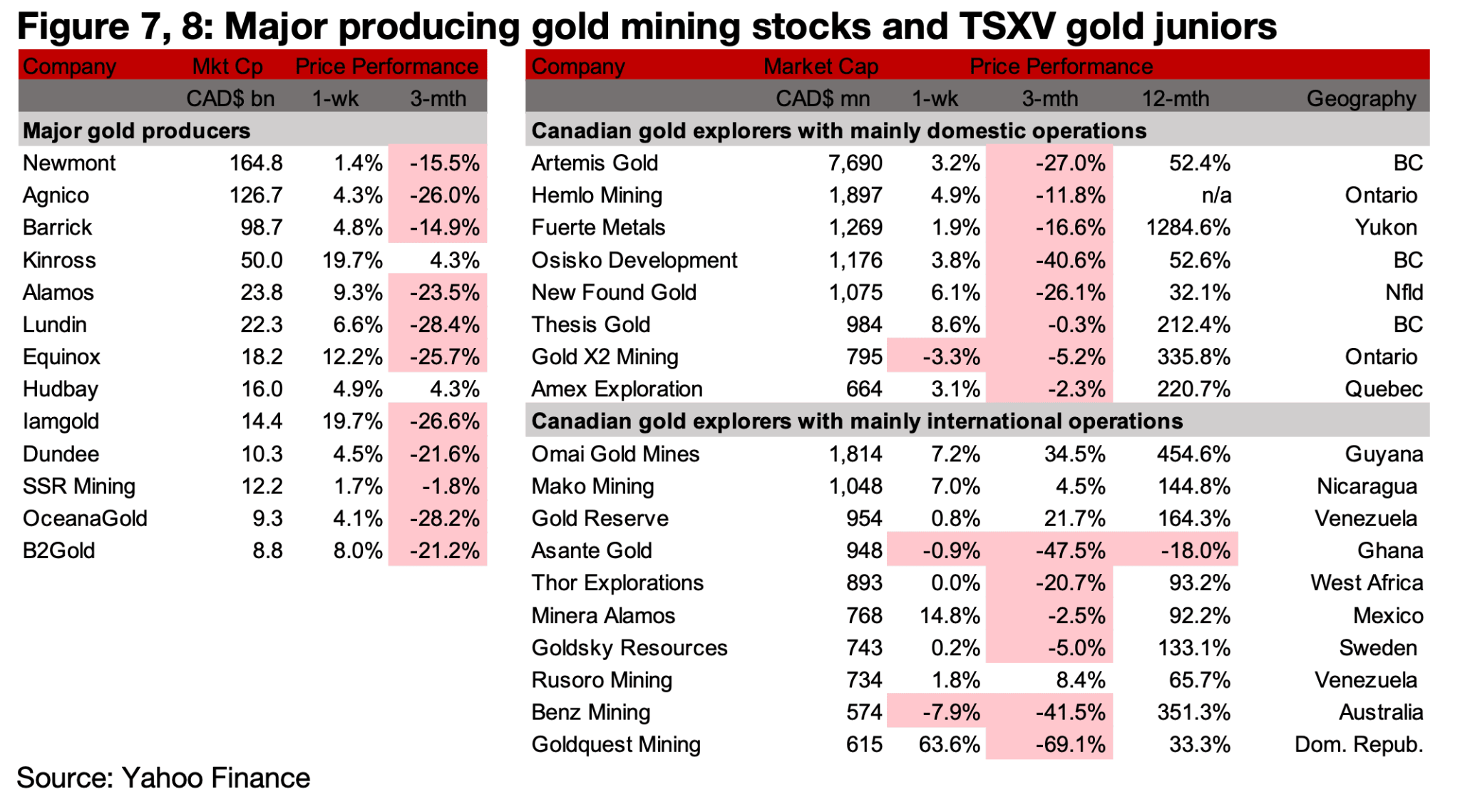

図7、8:メジャー金鉱株とTSXVのジュニア金鉱株

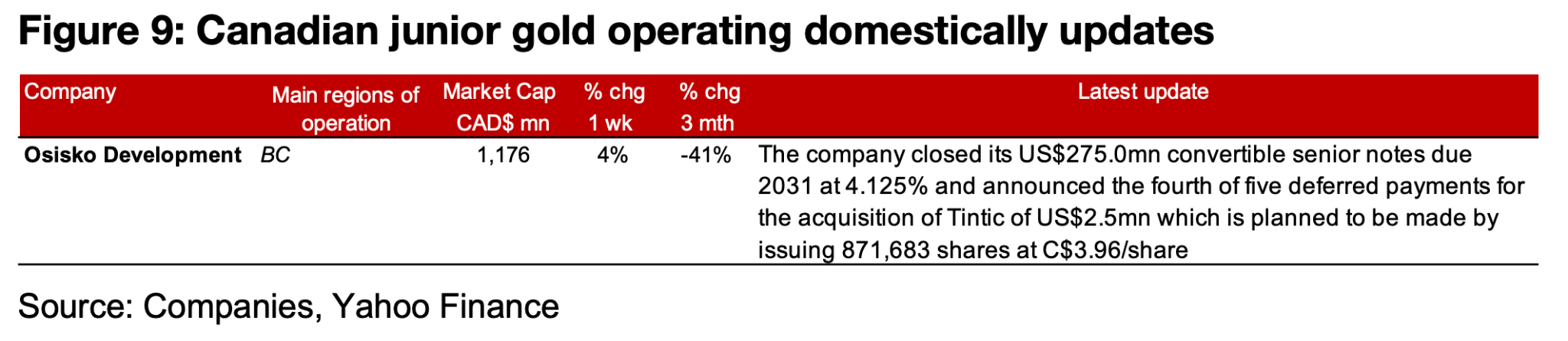

主要生産者はすべて利益を上げ、TSXVの金の大半は金属価格の上昇により値上がりした(図7、8)。主に国内で事業を展開するTSXVの金企業では、オシスコ・ディベロップメントが2億7,500万米ドルの転換社債を締め切った(図9)。

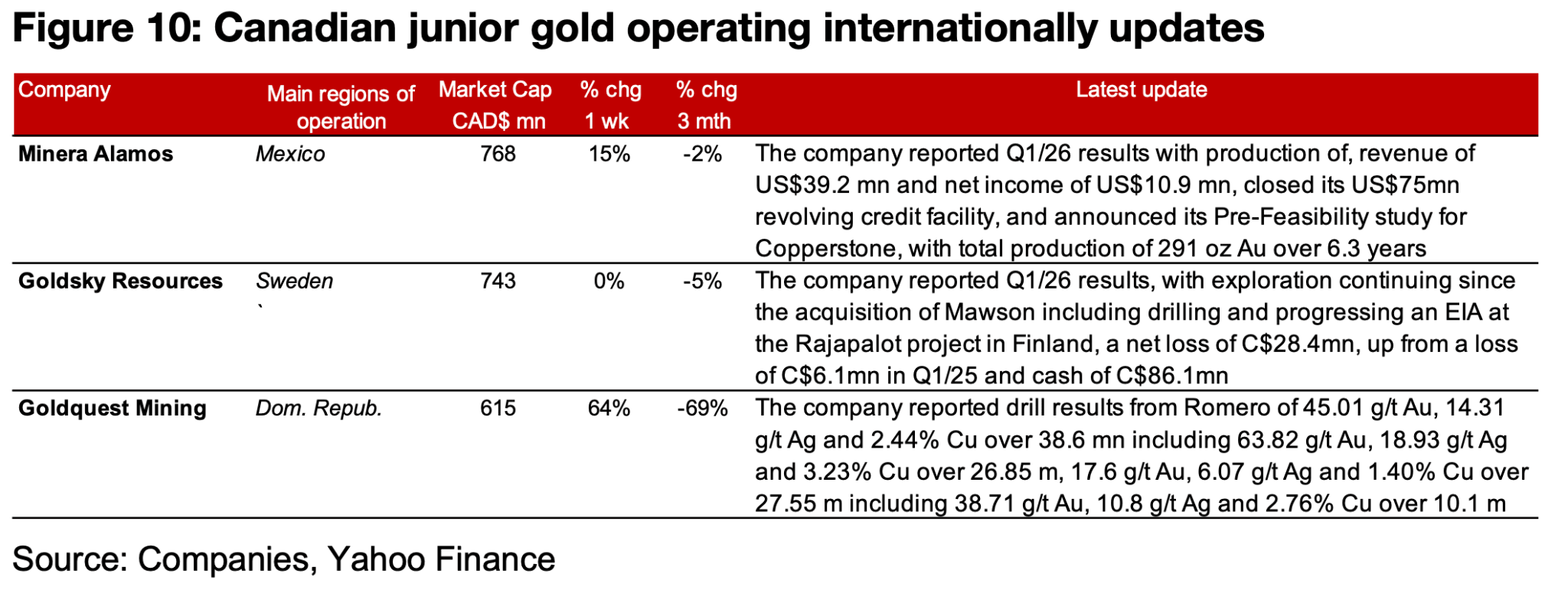

主に海外で事業を展開するTSXVの金企業では、ミネラ・アラモスが2026年第1四半期の業績を発表し、リボルビング信用枠を締め切り、カッパーストンプロジェクトの予備実現可能性調査を発表した。また、ゴールド・スカイが2026年第1四半期の業績を発表し、ゴールドクエストがロメロプロジェクトの掘削結果を公表した(図10)。

図9:カナダ国内におけるジュニア金鉱会社の最新情報

図10:カナダの海外展開ジュニア金鉱会社の最新動向

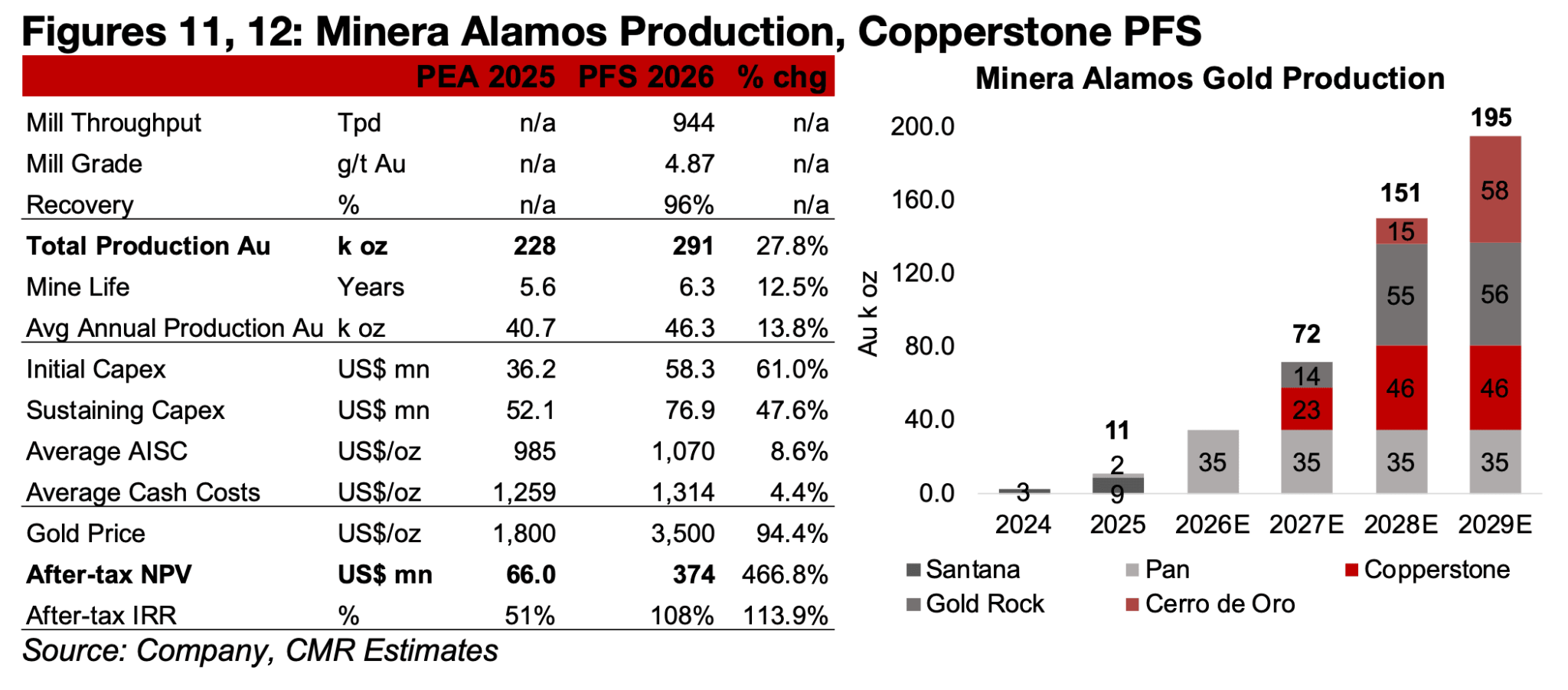

ミネラ・アラモスは、米国アリゾナ州のカッパーストーンプロジェクトに関する予備実現可能性調査(PFS)を発表した。これは、同社が今後数年間で大幅な生産拡大を目指すうえで重要な節目となる。

同社は2025年2月にセイバー・ゴールド・マインズからカッパーストーンを買収しており、今回のPFSでは、6.3年間で合計29万1,000オンスの金生産を見込んでいる。これは2025年に公表されたPEAの22万8,000オンスから27.8%増加しており、年間平均生産量は約4万6,300オンスとなる見通しだ(図11)。

一方で、初期設備投資額は5,830万米ドルとPEA比で61.0%増加し、維持設備投資も7,690万米ドルと47.6%増加した。ただし、金価格の前提が1オンス当たり1,800米ドルから3,500米ドルへ引き上げられたことで、プロジェクトの経済性は大幅に改善している。

その結果、正味現在価値(NPV)は3億7,400万米ドルとなり、PEA比で466.8%増加した。内部収益率(IRR)も113.9%と非常に高い水準を示している。

現在の同社の主力生産資産は、米国ネバダ州のパン鉱山である。同鉱山は2025年に買収された比較的新しい資産であり、2026年には年間約3万5,000オンスの金生産が見込まれている。

一方、メキシコのサンタナ鉱山は許認可手続きの影響により操業を停止しており、生産量は近年減少傾向にある。また、同社はメキシコのラ・フォルトゥナ(La Fortuna)プロジェクトの開発も進めている。

今後の成長を支えるのは、パン鉱山に加えてカッパーストーンとゴールドロック(Gold Rock)の2つのプロジェクトだ。

カッパーストーンは2027年半ばの生産開始を予定しており、初年度には約2万3,000オンスの金生産が期待されている。また、ネバダ州のゴールドロックについても2027年後半の生産開始を見込んでおり、年間約5万5,000オンスの生産能力を有すると予想されている。

これらの計画が順調に進めば、同社の金生産量は2027年に約7万2,000オンスへ増加し、2028年には15万1,000オンスまで拡大する可能性がある。さらにメキシコのセロ・デ・オロ(Cerro de Oro)プロジェクトが加われば、2029年には年間19万5,000オンス規模の生産体制に到達する可能性がある。

同社は今後、カッパーストーンで追加掘削と資源量更新を実施するほか、セロ・デ・オロの許認可取得、ゴールドロックの技術報告書作成を進める予定である。これらの開発資金の一部には、最近確保した7,500万米ドルの融資枠が活用される見込みだ。

図11、12:ミネラ・アラモス社の金生産量と予備実現可能性調査

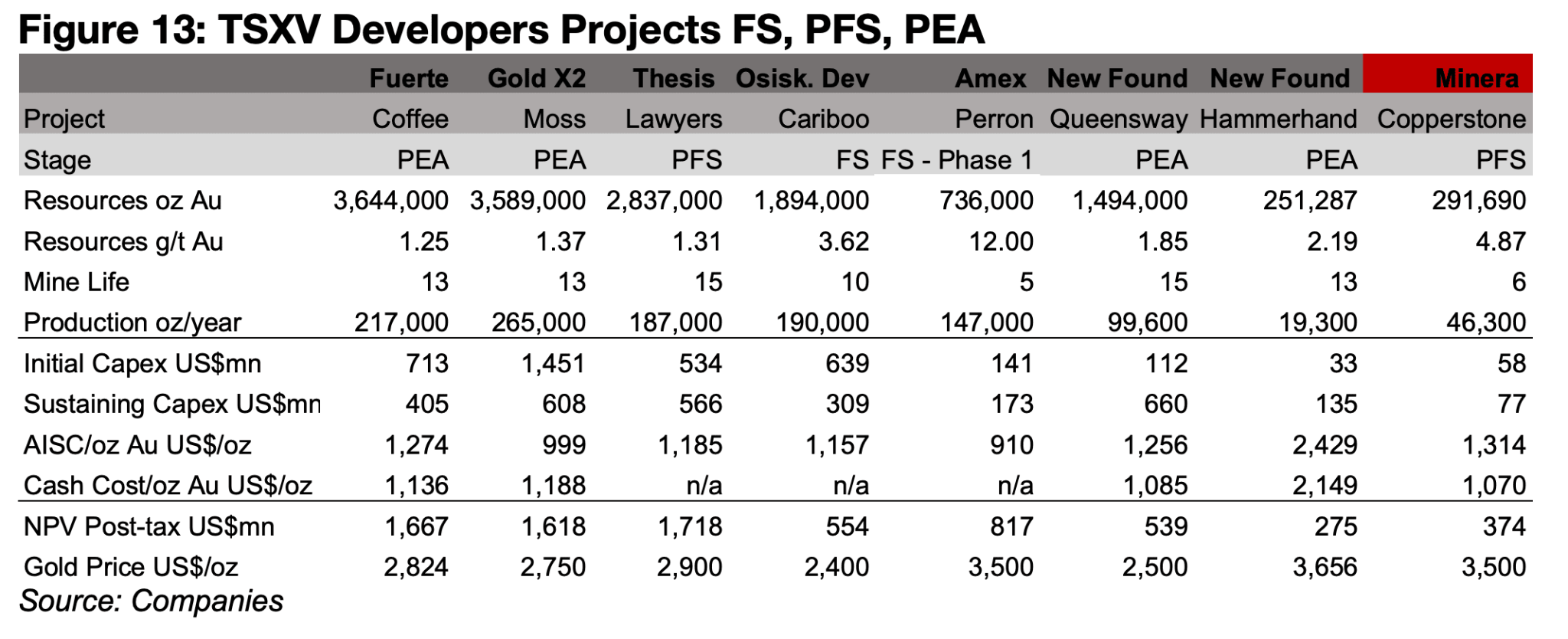

カッパーストーン・プロジェクトの規模は、TSXベンチャー市場(TSXV)の主要な開発企業と比較すると比較的小さい。

総資源量は29万1,000オンスと、ニュー・ファウンド・ゴールドのハンマーヘッドプロジェクトと同程度の規模である。一方、他の主要開発案件では、総資源量が76万3,000オンスから364万4,000オンスに達しており、カッパーストーンを大きく上回る(図13)。

もっとも、ミネラ・アラモスは複数のプロジェクトを開発しているため、将来の生産量で見ると状況は異なる。2029年の予想生産量は年間19万5,000オンスに達する可能性があり、これはテーシス・ゴールドのロイヤーズプロジェクトや、オシスコ・ディベロップメントのカリブープロジェクトと同程度の水準となる。

一方で、カッパーストーンの総維持費用(AISC)は1オンス当たり1,314米ドルと、比較対象の中では高い部類に入る。ただし、多くの競合プロジェクトのPEA、PFS、FSは、近年のインフレや資材価格上昇が本格化する前に作成されたものであり、単純比較には注意が必要だ。

また、各プロジェクトで想定している金価格にも大きな差がある。カッパーストーンのPFSでは1オンス当たり3,500米ドルの金価格を前提としているが、多くの競合案件は依然として3,000米ドルを大きく下回る価格を採用している。

このため、プロジェクトの正味現在価値(NPV)を比較する際は、資源量やコストだけでなく、金価格の前提条件も考慮する必要がある。

図13:TSXVに上場する鉱山開発プロジェクトの実現可能性調査(FS)、予備実現可能性調査(PFS)、予備的経済評価(PEA)

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。