本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

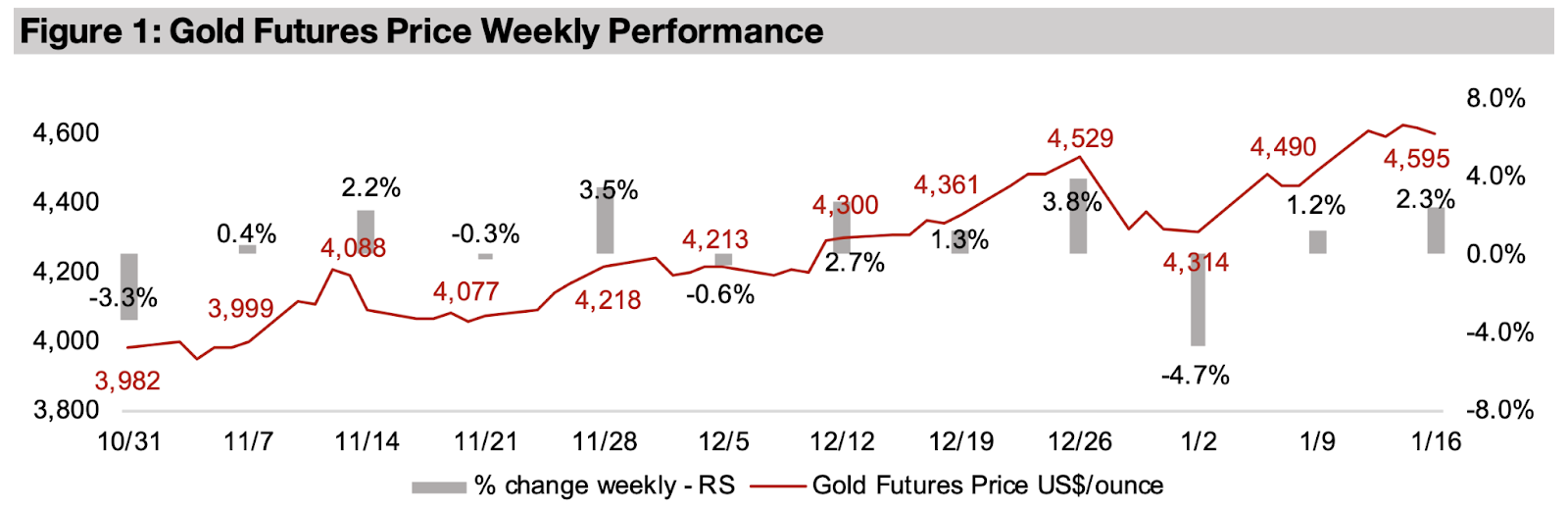

金価格は2.3%上昇し、1オンスあたり4,595米ドルとなった。主要経済ニュースが限られていたことから、2週連続で値上がりした。マクロ要因としては、政務財布の増加と赤字拡大が見込まれるなど、世界的な財政見通しの継続的な悪化が挙げられた。

TSXV上場している複数の大手金鉱会社は2025年第4四半期の生産量を報告し、アルテミス・ゴールド(Artemis Gold)は第3四半期の商業生産量の増加を継続。ソー・エクスプロレーション(Thor Exprolation)とマコ・マイニング(Mako Mining)は前年比では生産量が減少したものの、前四半期では増加。ミネラ・アラモス(Minera Aramos)の生産量はガイダンスを上回った。

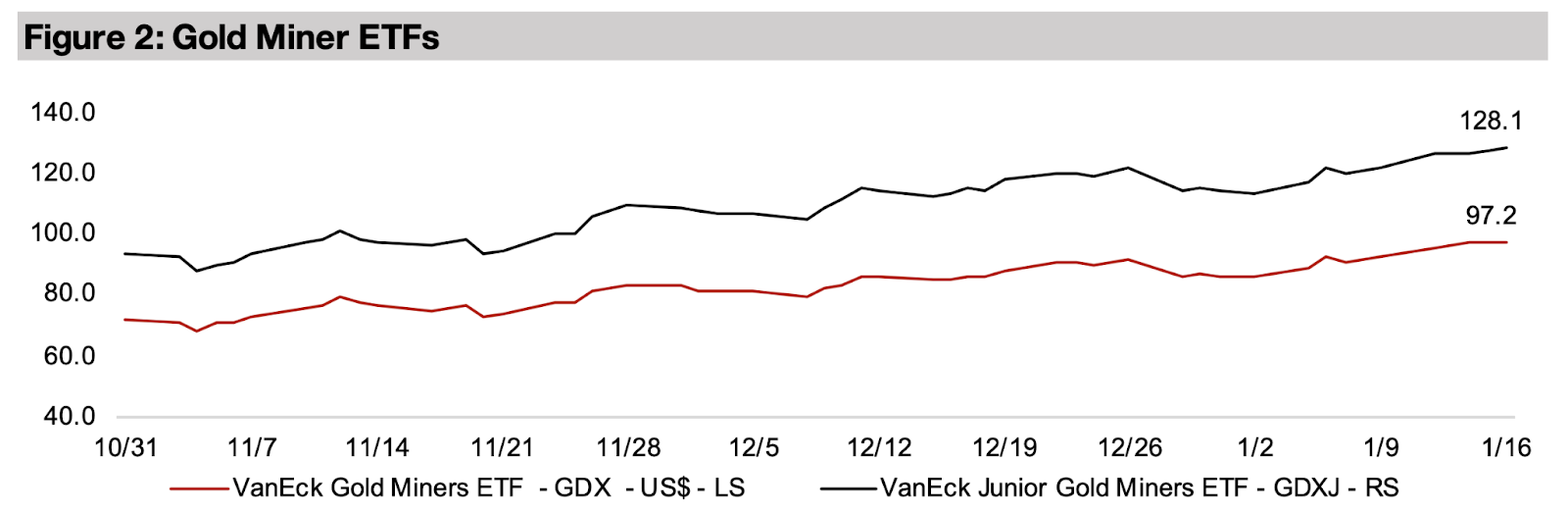

金属価格の上昇を受けて金関連株が上昇し、GDXは5.0%上昇、GDXJは5.1%上昇し、ほぼ横ばいだった大型株を上回った。S&P500は-0.1%、ナスダックは0.3%下落したが、小型株は上昇し、ラッセル2000は2.4%上昇した。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

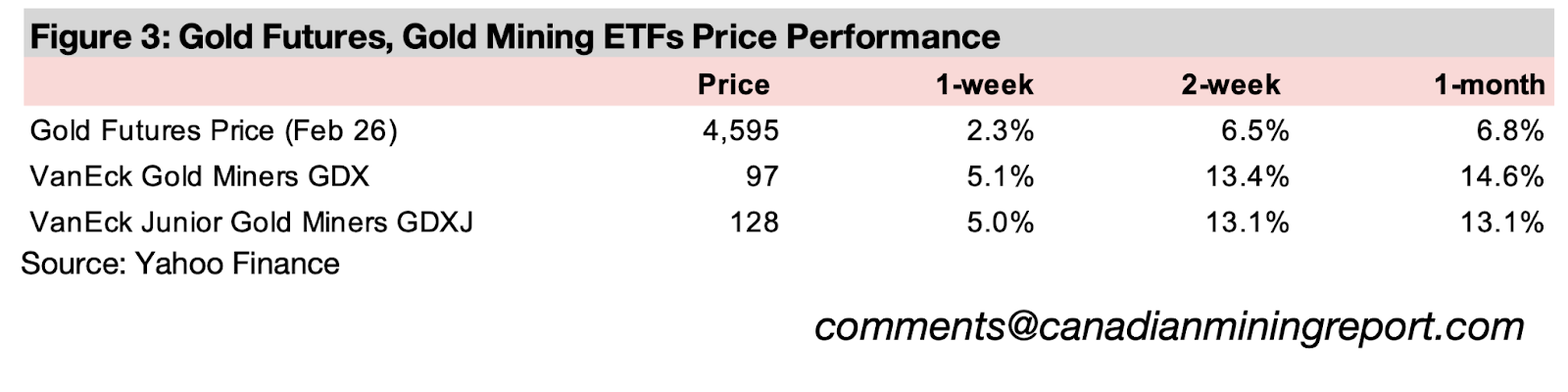

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は、先週末までに11.6%上昇し、週末にかけてさらに高騰した。2025年1月9日以来17.5%上昇している銀価格の継続的な上昇を背景に、2.3%上昇。1オンスあたり4,595米ドルとなった。

パラジウムとプラチナの動きも銀よりは控えめで、それぞれ1.1%上昇、2.6%下落した。銅は2.1%下落し、鉄鉱石とアルミニウムの価格はともに横ばいだった。金関連株は上昇し、GDXは5.1%上昇、GDXJは5.0%上昇し、ほぼ横ばいの大型株を上回った。

S&P500は0.1%下落、ナスダックは0.3%下落したが、小型株は上昇し、ラッセル2000は2.4%上昇した。

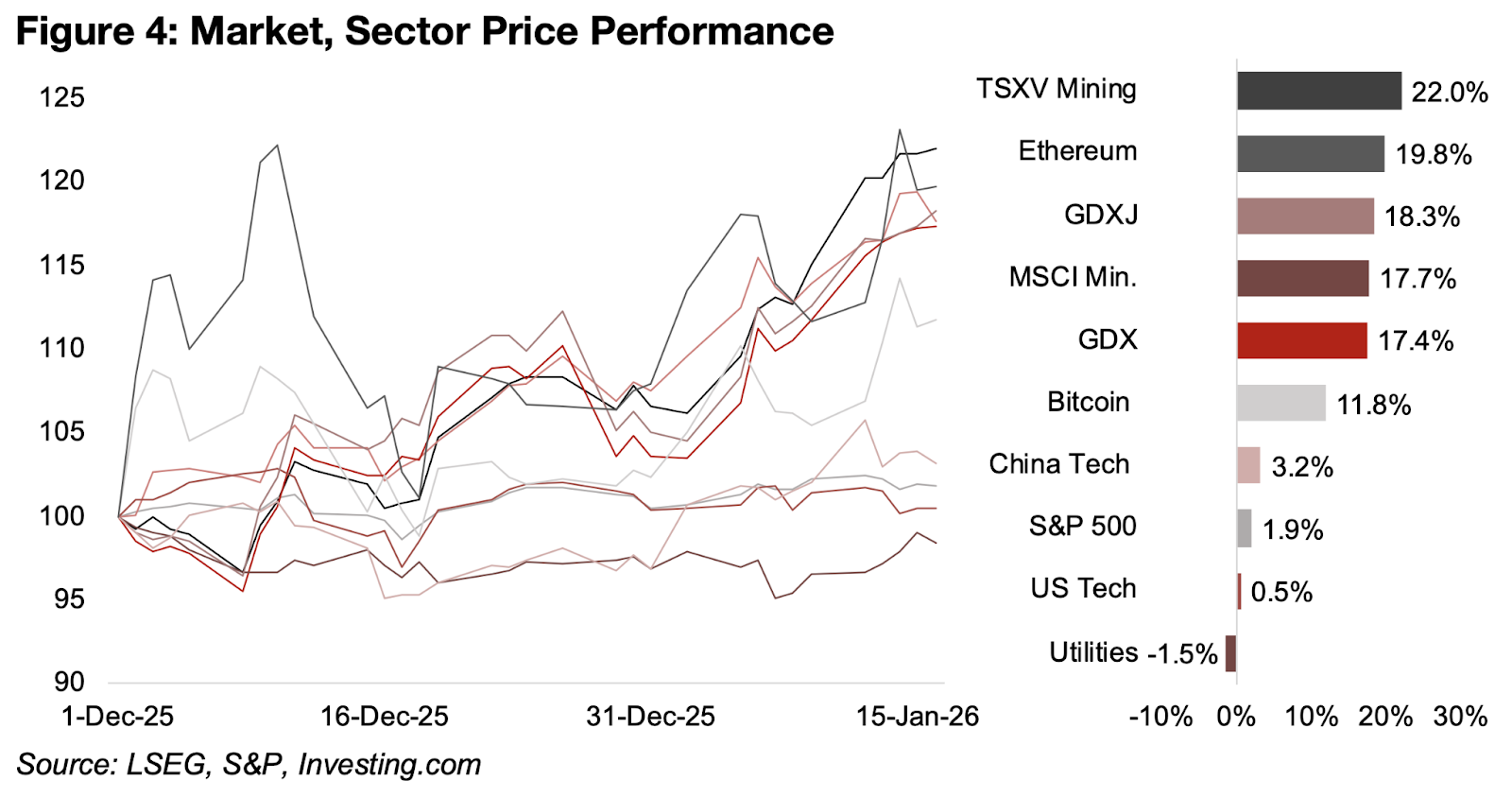

この状況は、市場が仮想通貨を含むリスクセクターにシフトしていることを示している。イーサリアムは19.8%、ビットコインは11.8%上昇しているが、大型テクノロジー企業への大きな動きは含まれていない。

米国では2025年12月以降、同セクターは0.5%、中国では3.2%の上昇にとどまっている(図4)。鉱業セクターは引き続き上昇を維持しているが、要因として市場がリスクヘッジをしていることと金セクターが好調なことが挙げられる。

一方、主要なディフェンシブセクターはふるわず、公益事業は1.5%下落している。

鉱業セクターの上昇、特に銀の急上昇には、技術的な要素が高まっている可能性がある。TSXV鉱業指数は2025年12月以降、22.0%上昇と好調なパフォーマンスを示しており、高リスク企業で構成されている。

一方、ジュニアセクターのGDXJ指数は18.3%上昇し、GDXの17.4%上昇を上回っています。これもまた、このセクターにおけるリスクの高い銘柄へのシフトを示唆している。MSCI金属・鉱業指数も堅調で、鉄鉱石と銅の生産者へのウエイトが高く、この2つの金属の価格は過去2か月で大幅に上昇している。

図4:市場およびセクター別の価格パフォーマンス

世界的な財政状況の悪化は、ここ数年における金価格の上昇をけん引してきた要因の一つと見られている。国際通貨基金(IMF)の予測では、今後2年間で政府財政がさらに悪化すると示唆されている。

この悪化には、歳出が税収を大幅に上回る高水準の財政赤字の継続が含まれており、政府借入の増加を促し、マネーサプライの増加につながる。よって最終的にはインフレの加速を示唆しており、物価上昇に対するヘッジとして金価格を支える傾向がある。

また、一部の政府が債務超過に陥った場合、金は財務不履行(デフォルト)に対する防御策となる。しかし、政府は債務不履行(最終的にハイパーインフレにつながる可能性のある完全なデフォルト)ではなく、債務を現金化して債務を返済する傾向があるため、このリスクは全体的に低いと言える。

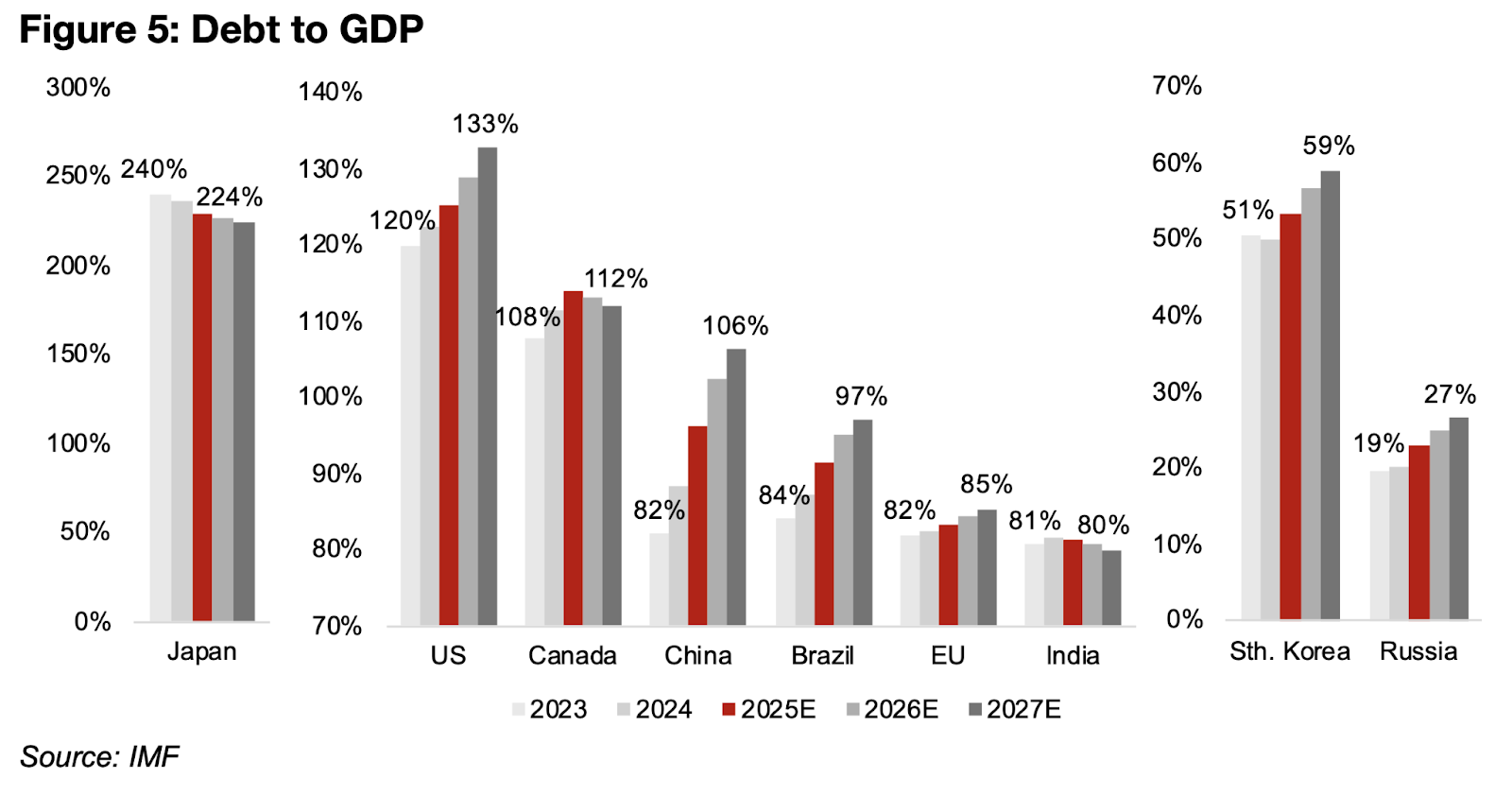

世界の主要経済国のほとんどは、2023年から2025年にかけて世界債務対GDPは上昇しており、2026年から2027年にかけてはさらに上昇すると予想されている。米国では、2023年の債務対GDP比は既に120%と高く、2027年までには133%に達すると予想されている(図5)。

欧州連合(EU)は近年、債務対GDP比を100%を大きく下回る水準で維持しているが、2023円の82%から2027年には85%へと徐々に上昇すると予想されている。

ブラジル・韓国・ロシアでは、2023年から2027年にかけて債務対GDP比が大幅に増加すると予想されているが、最後の2か国については、主要経済国よりもはるかに低い基準に基づいている。カナダの債務対GDP比は2025年のピークを迎え、その後減少するものの、2023年から2027年にかけては100%を超えると予想されている。

インドの債務対GDP比は限定的な変化にとどまり、2023年から2027年にかけては80%から81%の範囲にとどまると予想されている。

図5:債務対GDP比率

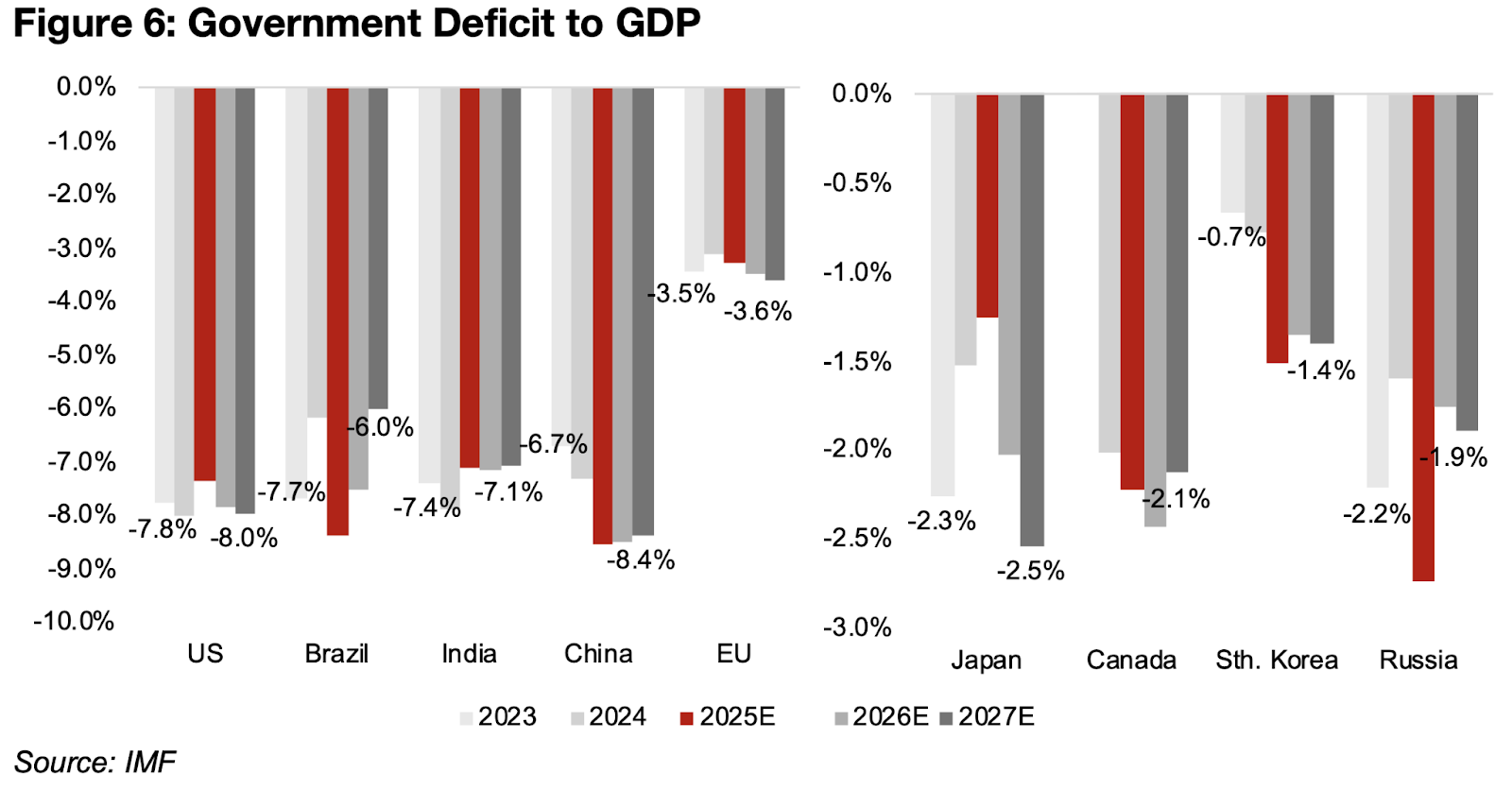

この借入額の増加は、今後2年間、主要国政府が財政赤字を継続することが原因となるだろう。米国の財政赤字は、近年では対GDP比で約8.0%と極めて高い。2026年から2027年にかけてもこの水準で推移すると予想されている(図6)。中国の財政赤字も2023年から2025年にかけて約7.0%と高水準で推移しており、2025年から2027年には8.0%を大きく上回ると予測されており、主要経済国の中でも高い水準となる。

ブラジルとインドは高い財政赤字を抱えているが、2025年と2024年の低水準から改善し、2027年までにそれぞれ6.0%と7.0%程度にまで低下すると予想されている。EUは主要経済国の中で財政赤字の対GDP比が圧倒的に低く、2023年から2025年にかけて3.5%まで上昇したが、2027年までに3.6%まで低下すると予想されている。

他の主要経済国の財政赤字の対GDP比ははるかに小さく、3.0%を超える国はない。日本では、財政赤字対GDP比は2025年に1.5%を下回った後、今後2年間で2.5%まで低下すると予想されている。

一方、カナダは2023年に若干の黒字を記録し、2026年には2.4%で底を打った後、2027年には2.1%まで上昇すると予想されている。韓国は主要経済国の中で財政赤字対GDP比が最も低いものの、2023~2024年の0.7%~0.8%から、2025~2027年には1.4%~1.5%に悪化すると予想されている。

ロシアの財政赤字対GDP比率は、2025年に-2.7%と最低水準に達すると推定されているが、2027には1.9%まで上昇すると予想されている。

図6:財政赤字対GDP比率

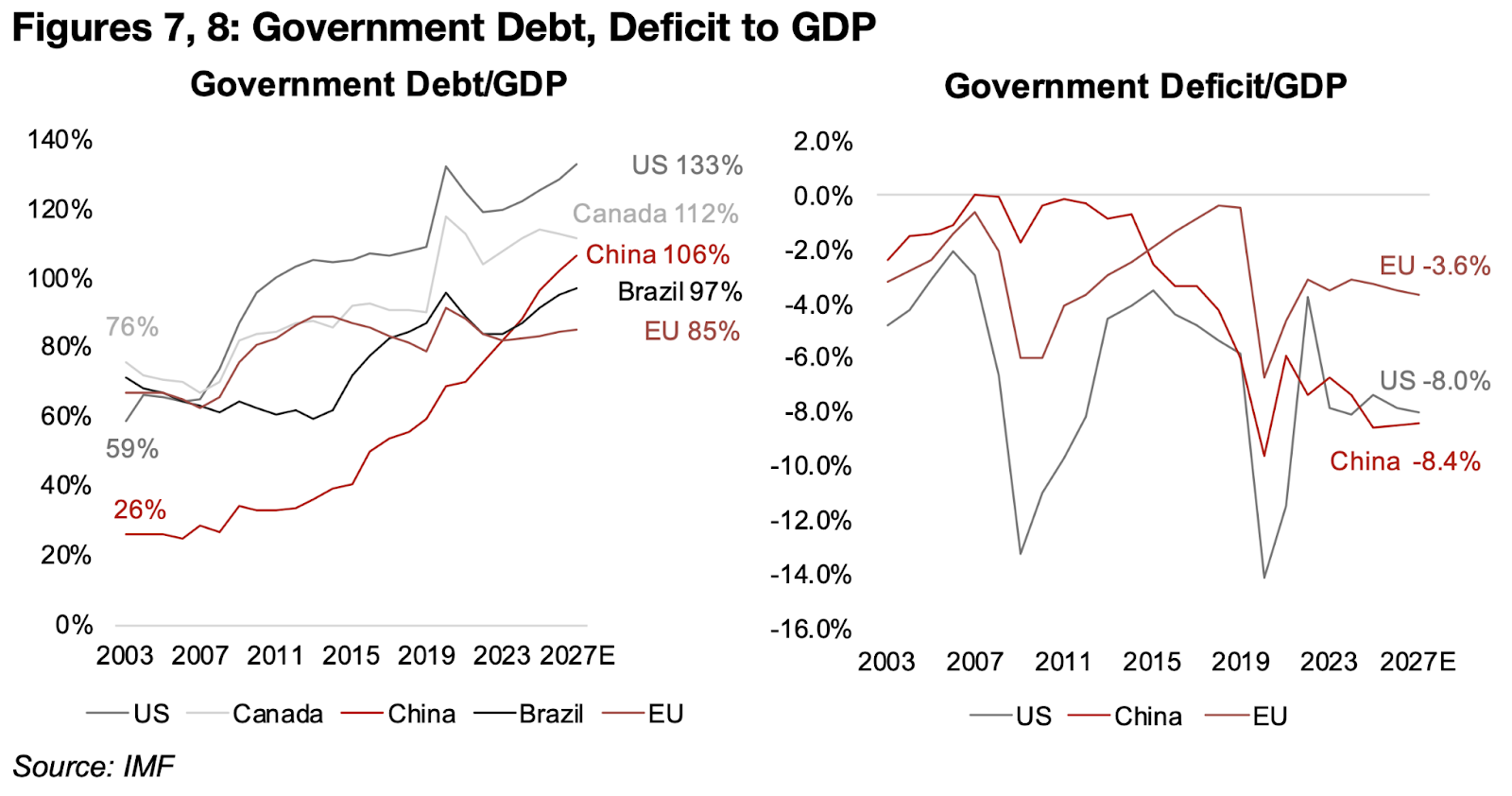

政府債務および財政赤字の対GDP比率を長期的にみると、世界財政の悪化はパンデミック後の歪みだけでなく、20年以上にわたる傾向であることが分かる。米国・EU・カナダ・中国・ブラジルの債務対GDP比は、2003年にはいずれも80%を大きく下回っていたが、EUを除く欧州3か国で大幅な上昇が見られたのがリーマンショック後である(図7)。

それ以降、債務対GDP比が横ばいになっているのは欧州のみで、2025年から2027年にかけては約85%になると予測されている。一方、他の4か国は上昇を続け、米国・カナダ・中国は現在100%を超え、ブラジルもほぼ同水準にある。

財政赤字の対GDP比の傾向は、特に金融危機とパンデミック時の極端な財政赤字により、過去20年間でかなり不安定に見える(図8)。しかし、米国と中国は全体的に下降傾向にあり、中国は2000年代半ばから2010年代半ばにかけての10年間の大部分において、GDPに対する財政赤字がほぼゼロであった。

EUの財政赤字ははるかに低く、2度の経済危機の際に4.0%を大幅に下回っただけで、過去20年間の下降傾向は緩やかである。

図7、8:政府債務、GDPに対する赤字比率

図9、10:メジャー金鉱株とTSXVのジュニア金鉱株

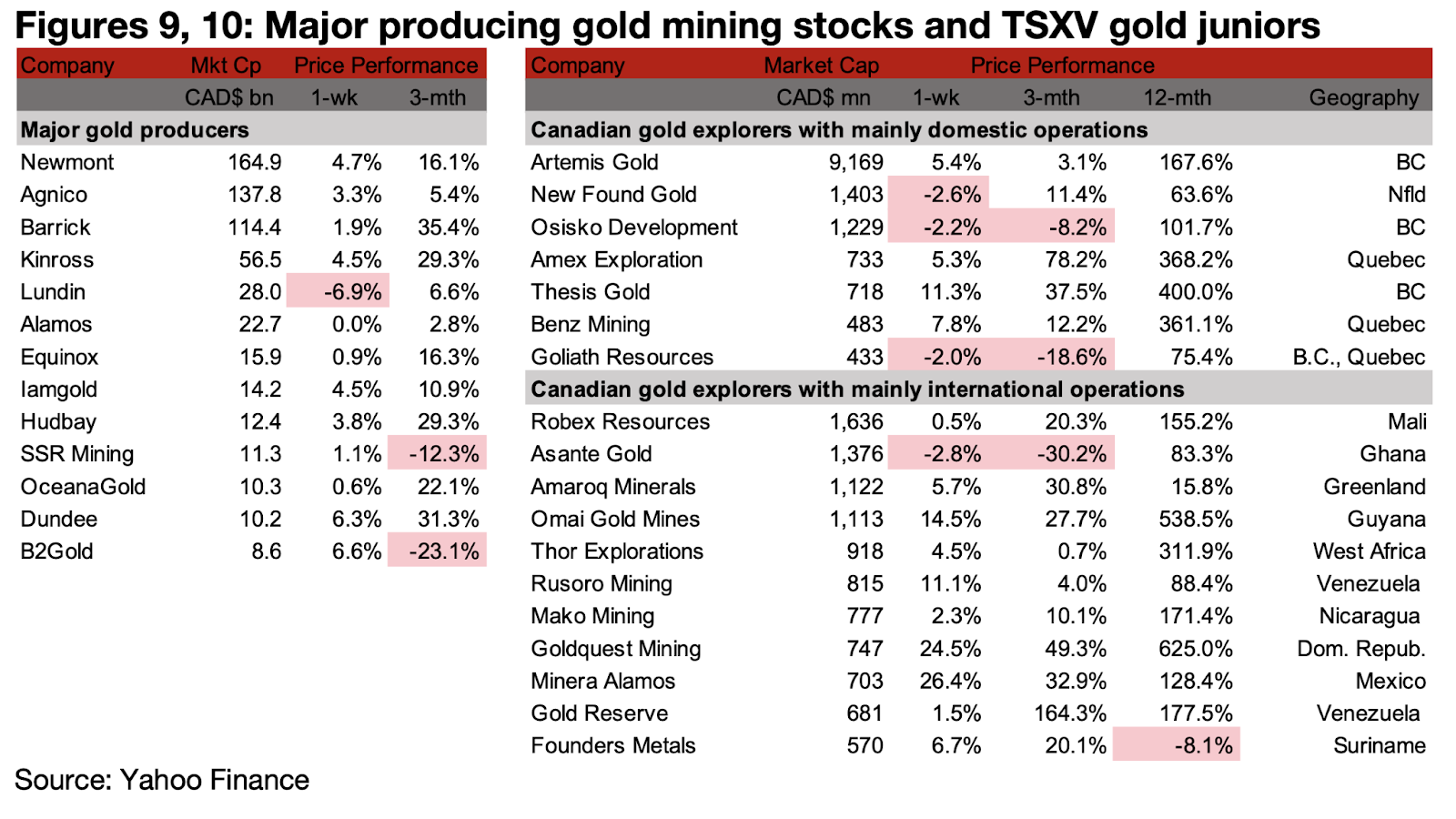

メジャー金鉱会社はルンディン・マイニング(Lundin Mining)を除き全て上昇し、TSXVの主要金鉱株の大半も地金価格の上昇を受けて株価も上昇した(図9、10)。TSXVの金関連銘柄のうち、主に国内で事業を展開してる企業では、アルテミス・ゴールド(Artemis Gold)とアマロック・ミネラル(Amaroq Minerals)が2025年第4四半期の生産量を報告。

アメックス・エクスプロレーション(Amex Exploration)は計画していたバルクサンプリングプログラムの最新情報を報告した。ゴライアス・リソース(Goliath Resouces)は株式統合を行わない決定を含む年次株主総会の結果を報告(図11)。

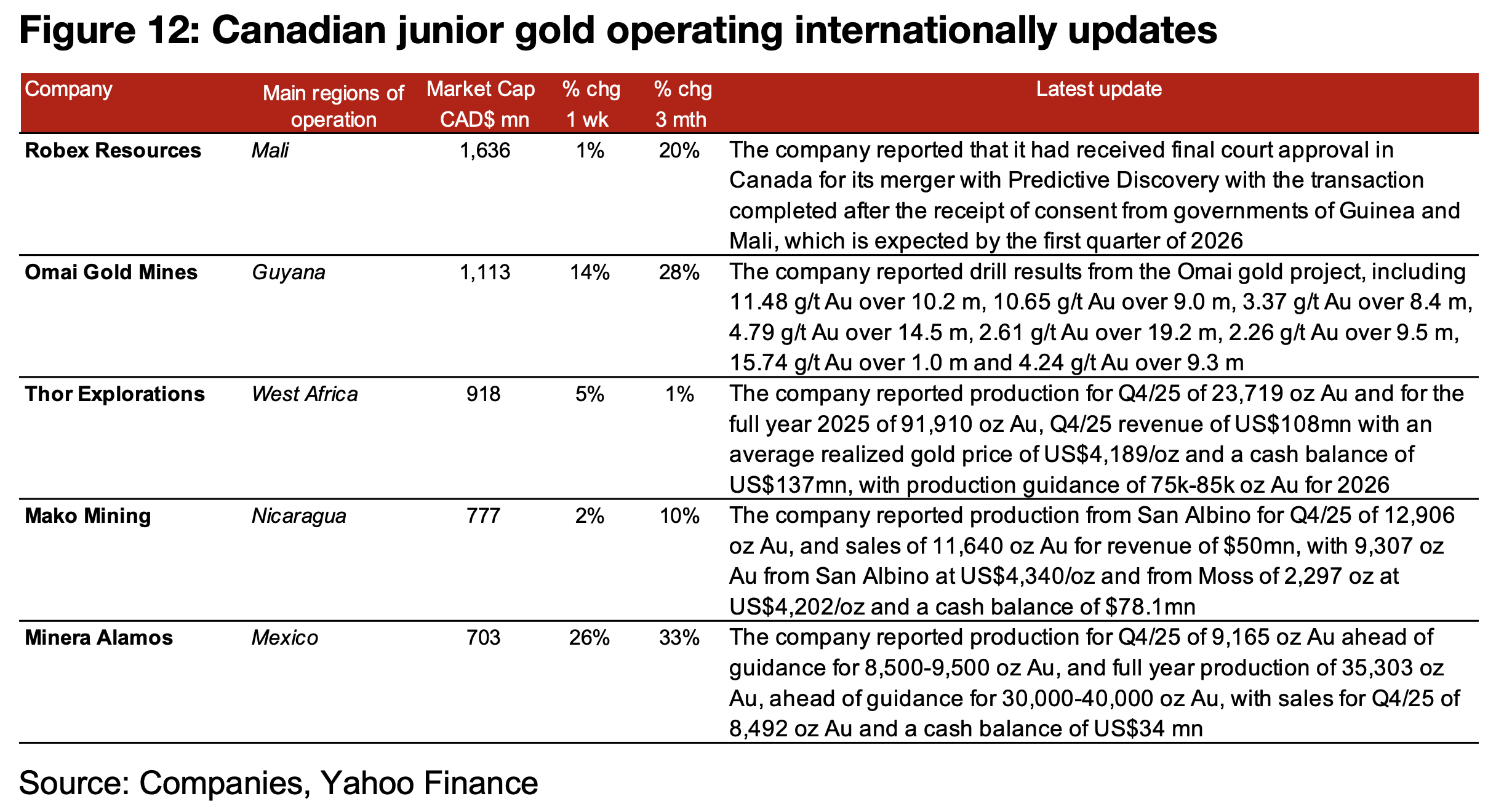

TSXVの金関連銘柄のうち、主に海外で事業を展開している企業では、ロベックス・リソース(Robex Resouces)がカナダの裁判所からプレディクティブ・ディスカバリー(Predictive DIscovery)社との合併の承認を取得した。オマイ・ゴールド(Omai Gold Mines)は、オマイ・プロジェクトの掘削結果を報告。

ソー・エクスプロレーション(Thor Exploration)、マコ・マイニング(Mako Mining)、ミネラ・アラモス(Minera Alamos)が2025年第4四半期の生産量を報告した(図12)。

図11:カナダ国内におけるジュニア金鉱会社の最新情報

図12:カナダの海外展開ジュニア金鉱会社の最新動向

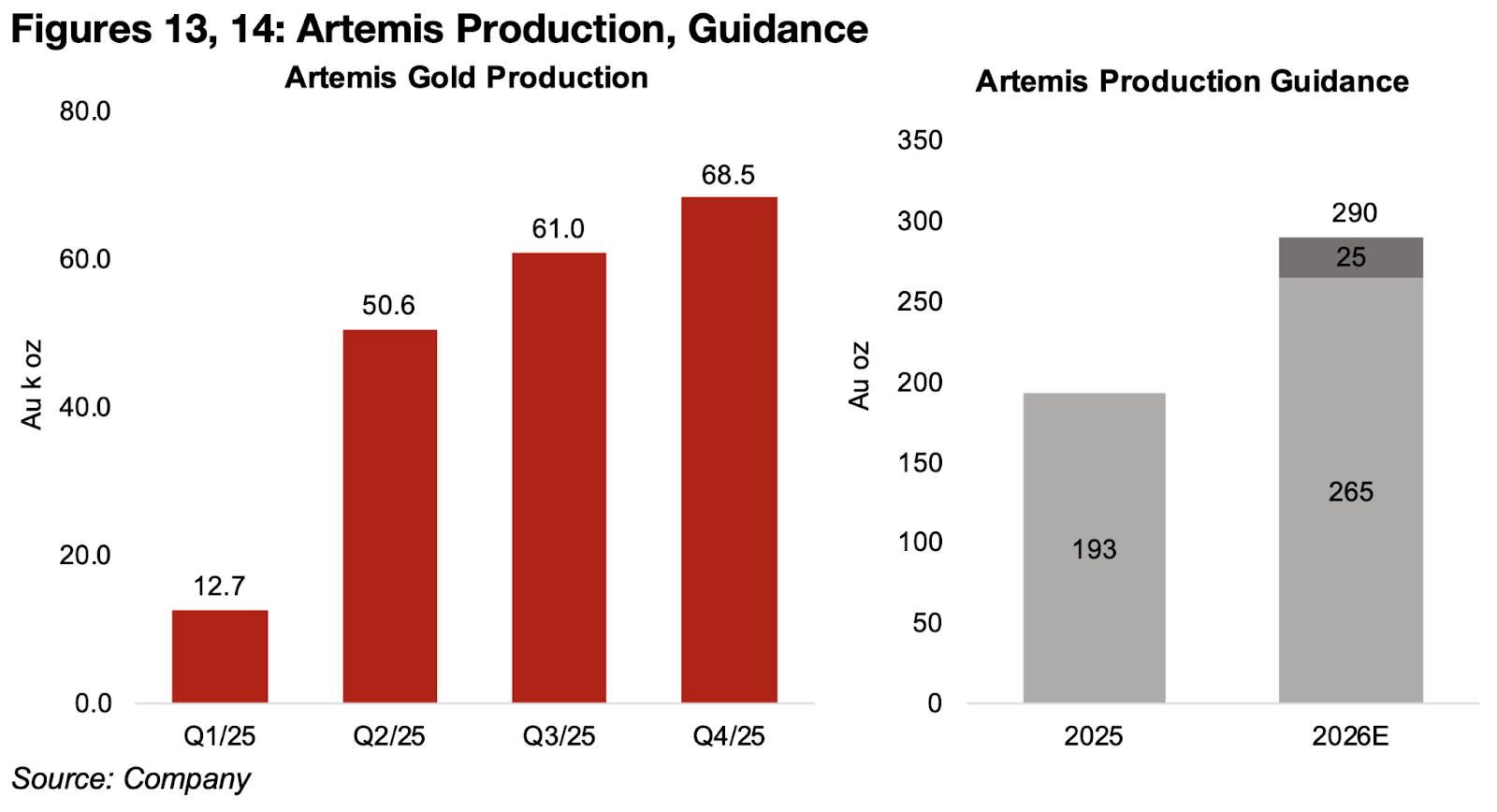

TSXV鉱業セクターで圧倒的な時価総額を誇るアルテミス・ゴールドは、2025年5月に商業生産を開始した後、2025年第4四半期も生産量が引き続き増加したと報告した。生産量は68万5,000オンスの金で、2025年第33四半期の61万オンスから増加した。これは、商業生産開始前の第1四半期のわずか12万7,000オンスから増加したものだ。

同社はまた、2026年の金生産量を26万5,000~26万9,000オンスと予測しており、2025年の19万3,000オンスから前年比50.3%の増加となる(図13,14)。同社は、2026年予想のAISCが1オンスあたり925から1,025米ドルになると予想しており、年間投資額は6億7,000万~7億4,500万米ドルと見積もっている。内訳は、フェーズ1A拡張に9,500万~1億米ドル、フェーズ2拡張に3億8,500万~5億3,400万米ドル、その他の拡張資本に1億9,000万~2億1,000万米ドルである。

図13、14:アルテミス・ゴールドの金生産量とガイダンス

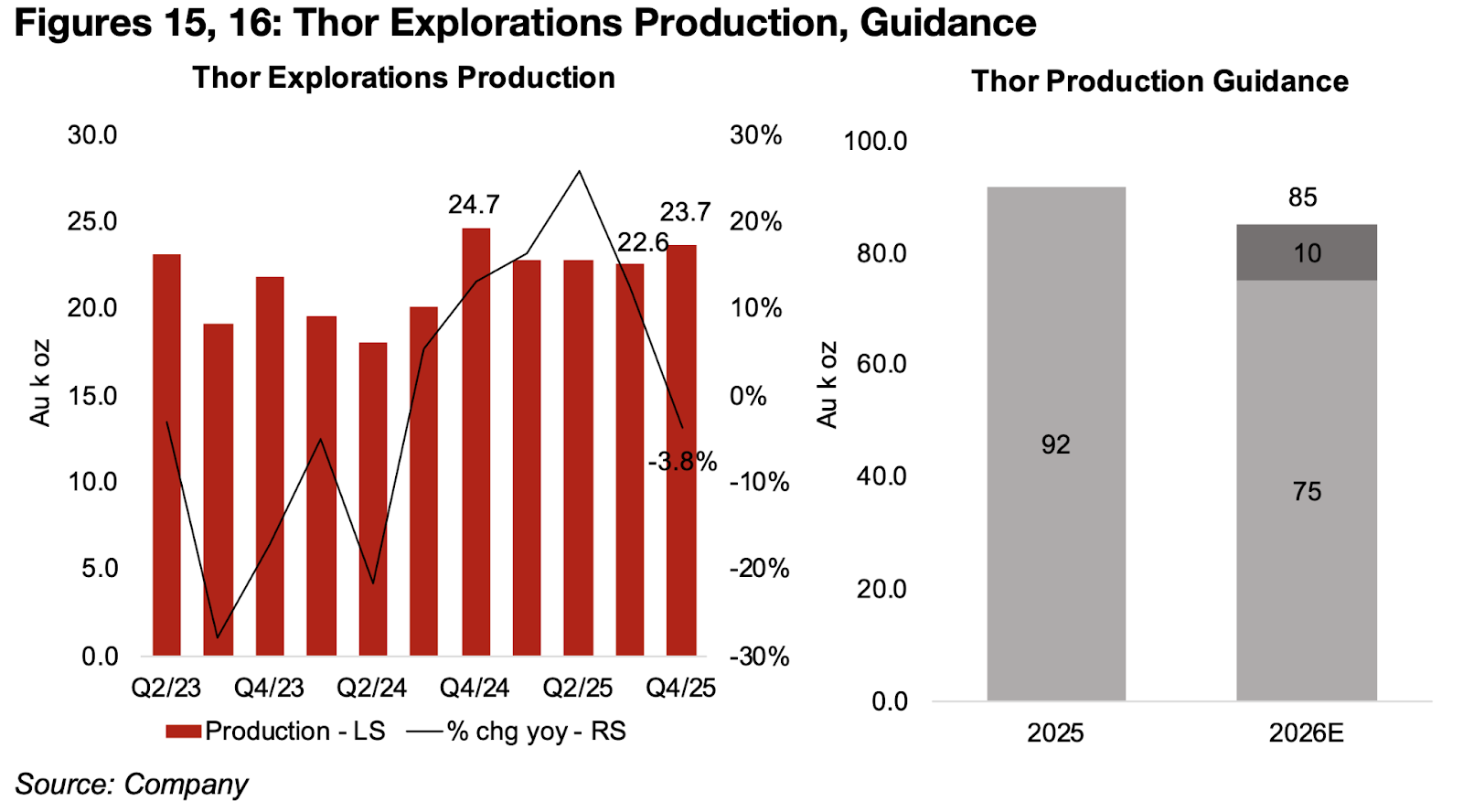

ソー・エクスプロレーションのセギロラ鉱山の生産量は、前年比3.8%の23万7,000オンスとなったものの、前四半期比4.9%増加した。2026年には減少が見込まれ、ガイダンスは7万5,000オンス~8万5,000オンス(推定上限で7.6%減)とされている(図15、16)。

セギロラ鉱山は2027年まで生産を続ける計画で、同社は2番目の主要プロジェクトであるドゥータ鉱山の実現可能性調査を2026年1月までに完了させ、今後2年間で生産をこの鉱山に移行する予定だ。

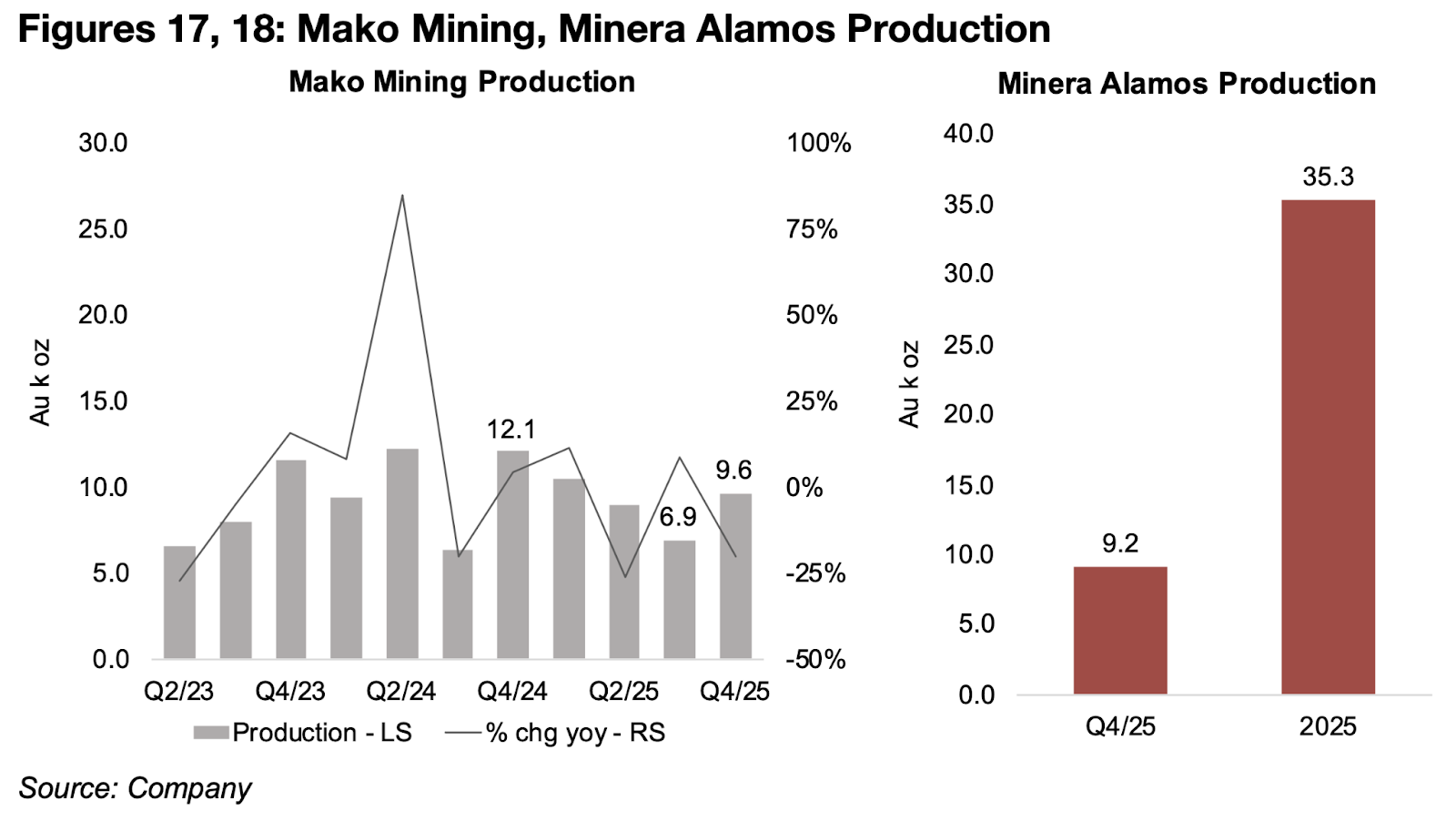

マコ・マイニングは、9万6,000オンスの金生産量を報告した。これは前年比21%減であるが、前四半期比39.1%増で、2024年第4四半期の生産量は同社にとって過去最高水準となった(図17)。ミネラ・アラモスは、パン操業複合施設からの2025年第4四半期の生産量が9万2,000オンス、年間生産量が35万3,000オンスの金だったと報告した。

これは、それぞれ8万5,000~9万5,000オンスの金と3万~4万オンスの金という市場コンセンサス予想を大幅に上回った(図18)。

図15、16:ソー・エクスプロレーションの金生産量とガイダンス

図17、18:マコ・マイニング、ミネラアラモスの金生産量

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。