本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

金は5.3%下落し、1オンスあたり5,300米ドル超から4,714ドルに急落。銀・プラチナ・パラジウムも大幅に下落した。表向きの要因としてタカ派的なFRB議長の就任が挙げられるが、根本的な原因は大規模な投機筋の流出にある。

主要な金属株はすべて下落した。金・銀・プラチナ・パラジウムの大型株のほとんどが10%下落、ベースメタル株はより緩やかな下落であった。ベースメタル株の多くは、ほぼ横ばいの鉄鉱石価格の影響を受けていた。

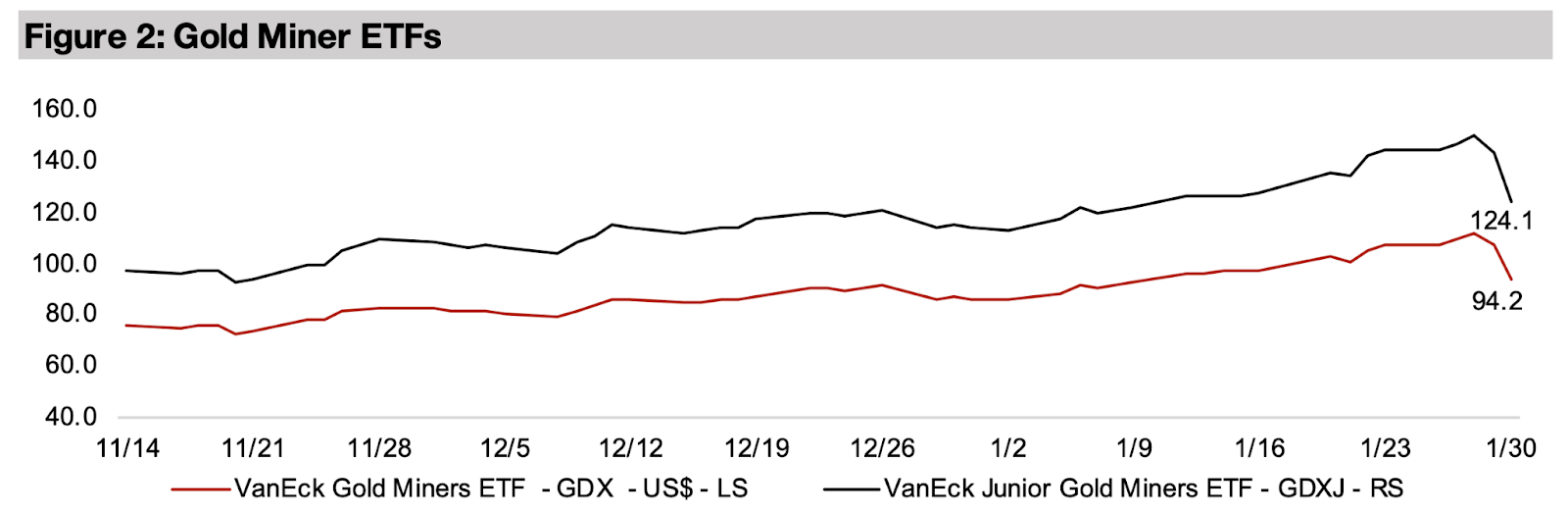

金関連銘柄は急落し、GDXは12.0%下落、GDXJは14.4%下落した。S&P500は0.3%上昇、ナスダックは0.3%下落と、比較的横ばいだった大型株を下回った。一方、小型株は下落し、ラッセル2000は2.2%下落した。

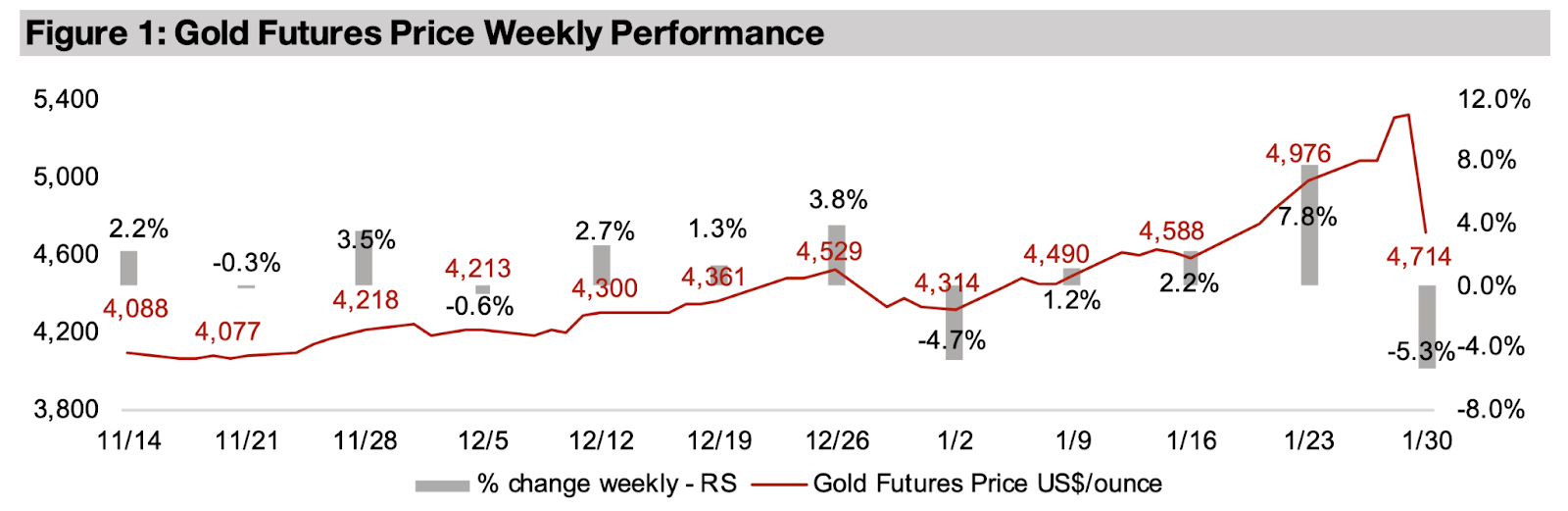

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

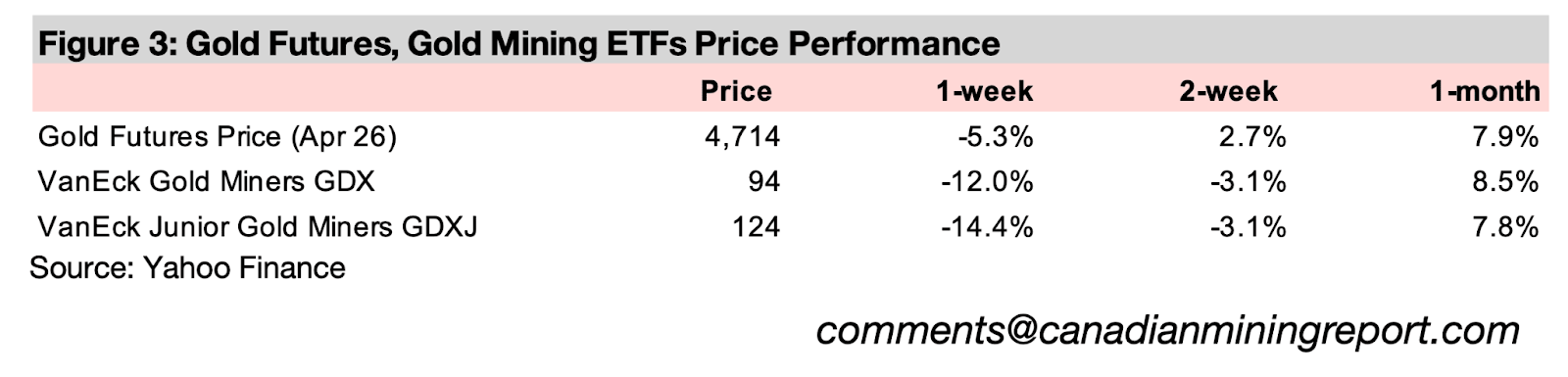

図3:金先物および金鉱株ETFの価格パフォーマンス

金先物価格は木曜日に1オンスあたり5,318米ドルまで急騰した後、5.3%下落して4,714米ドルとなり、金曜日は1日で11.4%急落した。しかし、この下落は他の貴金属よりも大きく、銀先物は週末に31.3%、プラチナとバラジウムはそれぞれ22.4%と15.4%下落した。

先週、金価格について「現時点では、5,000米ドルを超えたからといって必ずしも価格が減速するとは予想していない。投機筋の資金トレンドを追い始めることで、価格がさらに上昇する可能性もある」と書いたが、「このような急騰が続けば、最終的には大幅な反発につながるだろう」とも指摘していた。

実際には、金価格は上昇を続け、予想の根拠となった2026年1月23日の終値からわずか4営業日で352米ドル、6.9%上昇。銀価格も13.1米ドル(12.9%)上昇した後に暴落したため、私たちの予測は両方とも正しかった。しかし、このサイクルはわずか1週間で超高速で進行するのではなく、場合によっては数か月かかると予想していた。

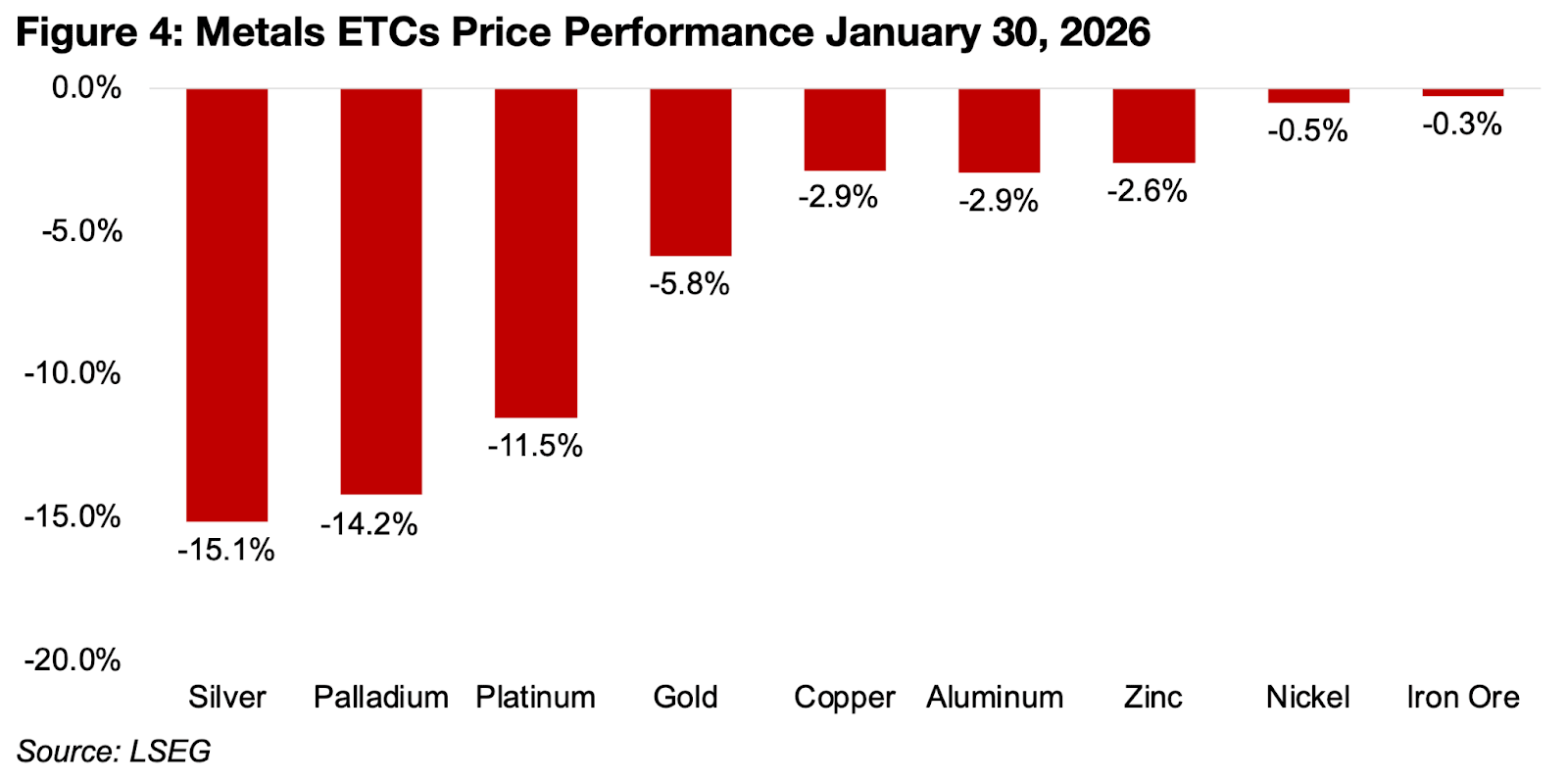

銅価格においても、2023年1月29日に3.6%を超える上昇を記録した後、金曜日に-2.9%の反転を記録した(図4)。通常であれば、これはかなり変動が激しいとみなされるところだが、貴金属の値動きを考えると、控えめに感じられる。

その他のベースメタルは、そこまで極端な動きは見られなかったものの、価格は下がっている。アルミニウムは2.9%、亜鉛は2.6%それぞれ下落した。ニッケルと鉄鉱石はそれぞれ0.5%と3.0%と、小幅な下落にとどまった。

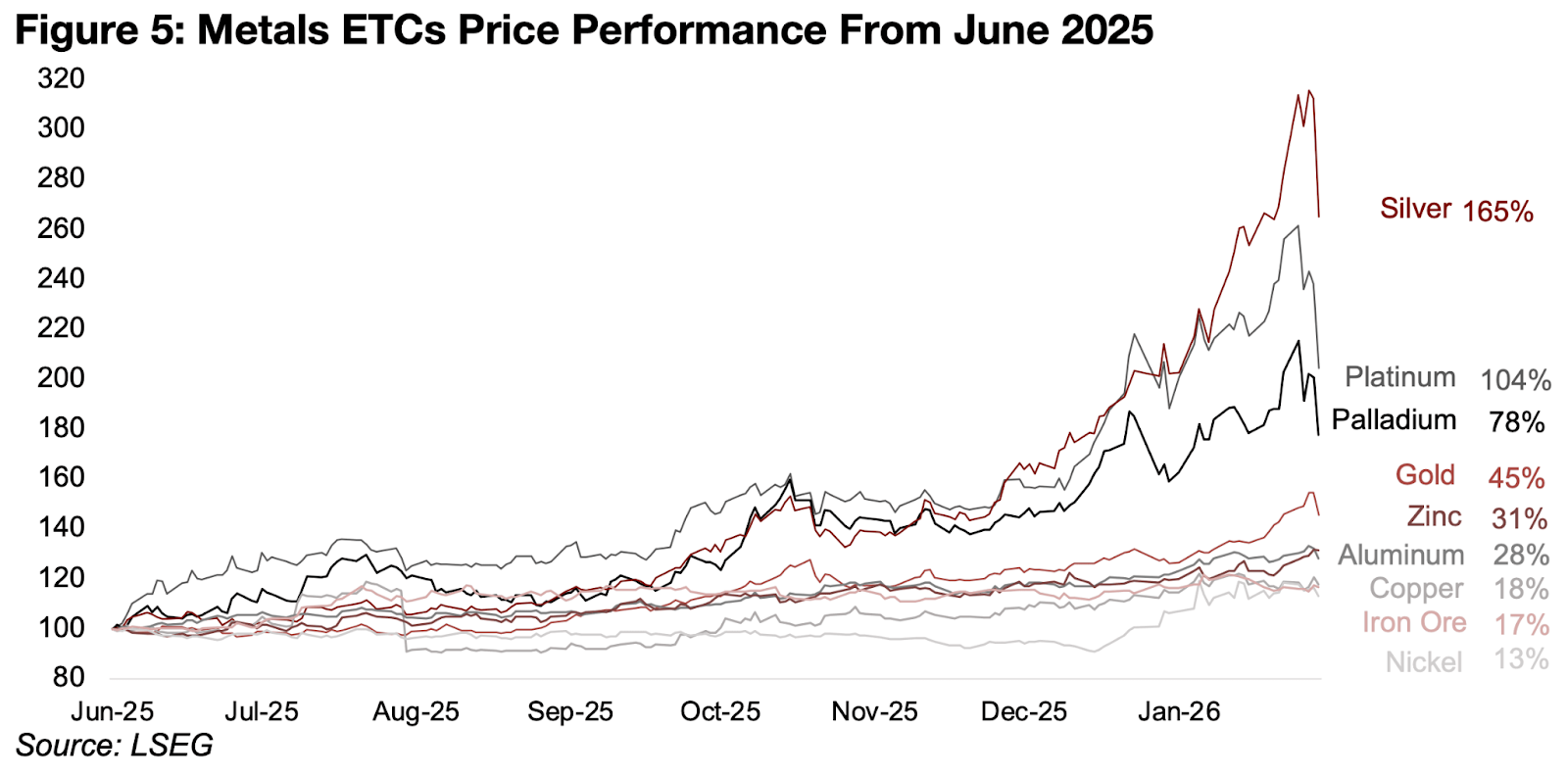

全体として、貴金属はこれまでの下落により、2026年初頭の上昇幅まで約1か月ほど戻ったに過ぎない。主要金属はすべて2025年6月以降、依然として力強い上昇を見せている(図5)。銀は165%、プラチナは104%、パラジウムは78%、金は45%上昇しており、最も低調であったニッケルでも13%上昇している。

また、亜鉛・アルミニウム・銅・鉄鉱石は、昨年の半ば以降、それぞれ31%、28%、18%、17%上昇している。

図4:金属ETCの価格パフォーマンス(2026年1月30日)

図5:金属ETCの価格パフォーマンス(2025年7月から)

今回の暴落が投資家心理を冷やすかどうかはまだ不透明だ。なぜなら、過去1年間における貴金属価格の上昇局面での最初の大幅な反落となるからだ。しかし、最近発生した貴金属価格の急激な変動は、我々が疑っていたように投機筋によって引き起こされていたことがわかった。

投機筋の投資はレバレッジをかけていることが多く、利益と損失の両方が拡大する。そして、こうしたポジションの急激な解消が、先週末のような極端な動きを引き起こす可能性がある。

先週の貴金属セクターの暴落は、投機筋が同セクターに対してより慎重になることを促し、個人投資家の関心にも衝撃を与えた可能性がある。

最近の動きは過度に不安定であるが、長期的な弱気相場になるとは考えにくく、このような状態は悪いことではないのかもしれない。

金価格については、今年中に1オンスあたり5,000米ドルへの反発を促す要因は依然として十分にあるとみているが、まずは大幅な花楽が起こる可能性がある。金銀比価は40年間のレンジの下限まで急落しており、銀価格はさらに下落する可能性がある。

この状況は、金属価格の下落が銀比価を中期平均に押し上げることを示唆している。プラチナとパラジウムも急落しており、通貨代替手段としての利用や自動車触媒への自動車業界からの需要といったファンダメンタルズ要因に支えられている一方で、投機的な要素も大きく影響している可能性がある。

金属価格の暴落は主に投機筋のポジション積み増しが原因だった可能性が高い。しかし、直接的な引き金となったのは、市場でタカ派と見なされていたケビン・ワーシュFRB議長の選出報道であった。

これは、米国の利下げが加速する可能性が高く、ひいては金利が長期間高止まりする可能性を示唆している。つまり、金価格の根本的な要因であるマネーサプライの伸びが鈍化することを意味する。

また、インフレ率が低水準にとどまると仮定した場合、実質国債利回りが比較的高い水準にとどまる可能性も示唆しており、利回りの低い金と逆の動きを見せる。

米国金利の低下が他国と比較して緩やかであれば、ドル高につながる可能性があり、ドルも金と逆相関する傾向がある。実際、FRBの新議長選出はドルの反発を促した。米国大統領が現議長の利下げが不十分だと繰り返し批判していることを考えると、タカ派的な新議長の選出は興味深い選択と言えるだろう。

おそらく大統領は、新議長が利下げを迅速に進めるうえでより大きな影響力を持つと考えているのだろう。

しかし、市場は大統領が新FRB議長をよりハト派的に転換させることに懐疑的だったようだ。S&P500・ナスダック・ラッセルはそれぞれ週足で0.3%上昇、0.3%下落、-2.2%下落と、全体的に弱含みとなった。

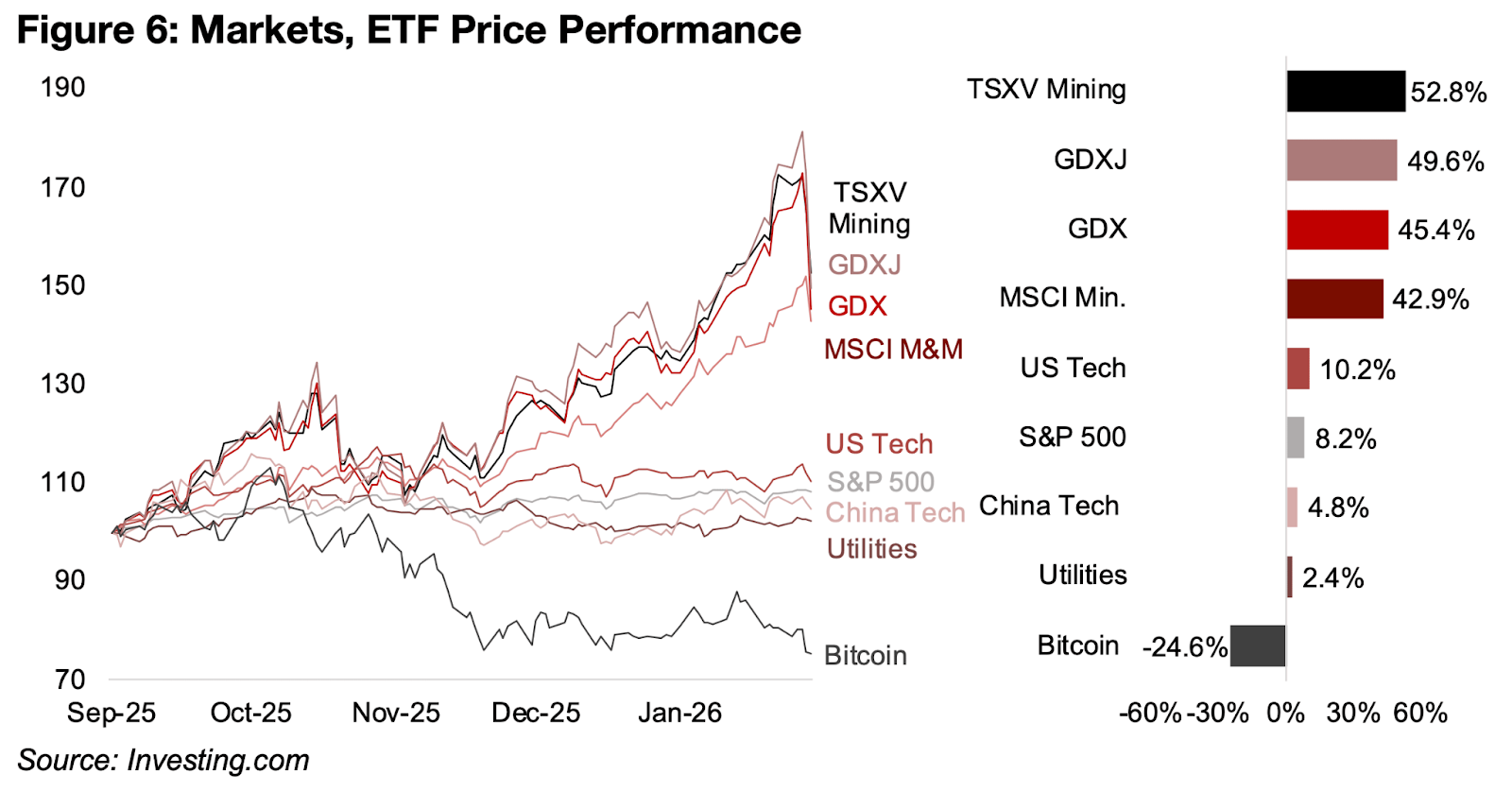

金関連銘柄は主要貴金属と同様に下落し、GDXは-12.0%、GDXJは14.4%と下落したが、約1か月分の上昇分しか失わず、2026年1月初旬の水準に戻った。2025年9月と比較すると、依然として45.4%と49.6%の上昇分となっている(図6)。

TSXV鉱業指数とMSCI鉱業・金属指数も大幅に下落したが、2025年9月以降はそれぞれ52.8%と42.9%上昇しており、米国でわずか10.2%、中国で8.2%上昇したテクノロジーセクターを大きく上回っている。

図6:市場とETF別の価格パフォーマンス

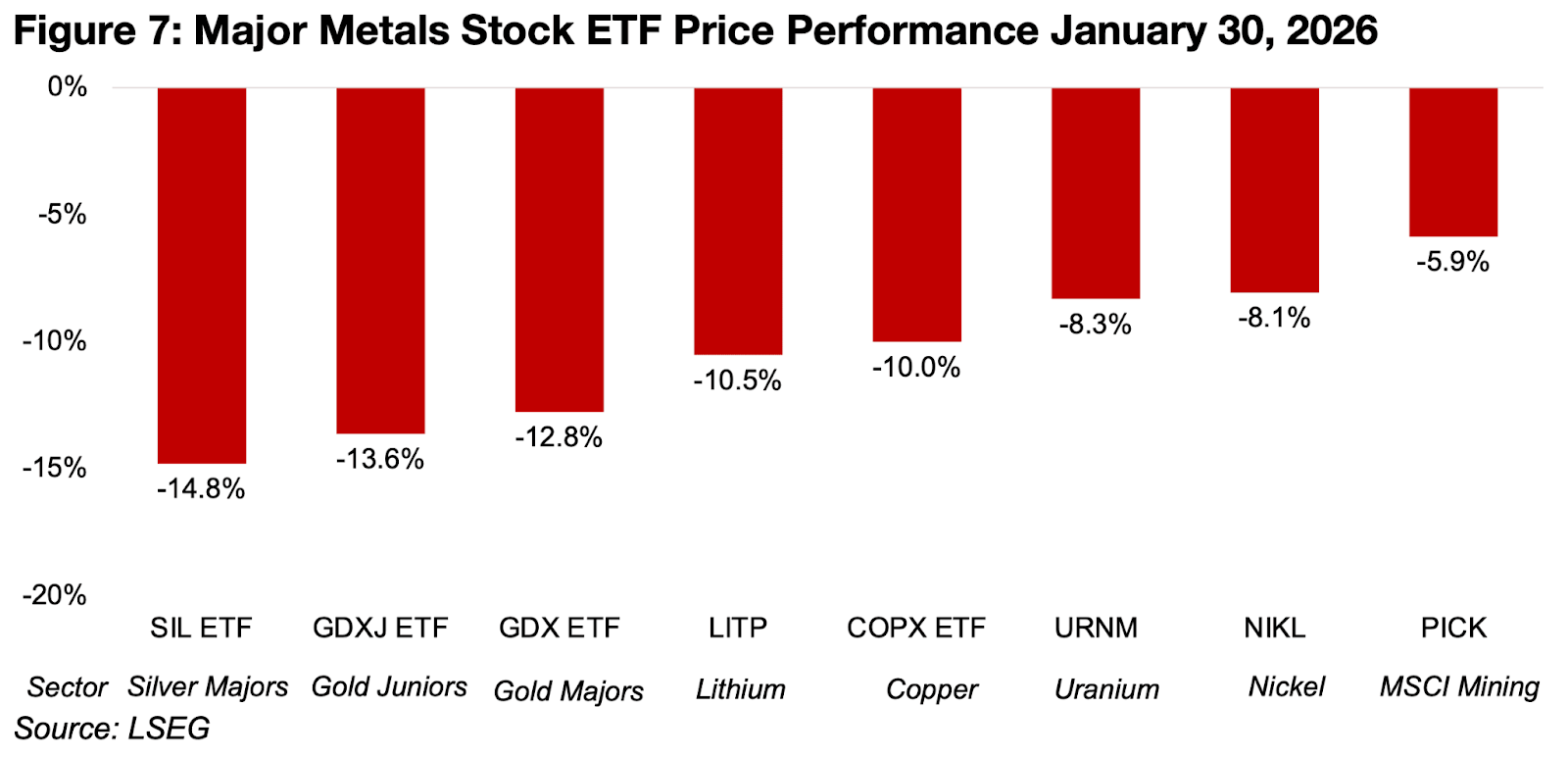

木曜日の金属価格暴落は、全ての主要鉱業セクターの株価を引き下げたが、銀が最も大きな打撃を受けた。SIL ETFは14.8%下落し、GDXJとGDXはそれぞれ13.6%と12.8%下落した(図7)。LITPとCOPXリチウム・銅生産者ETFは10.0%以上下落し、URNMとNIKL ETFはそれぞれ8.3%と8.1%下落した。

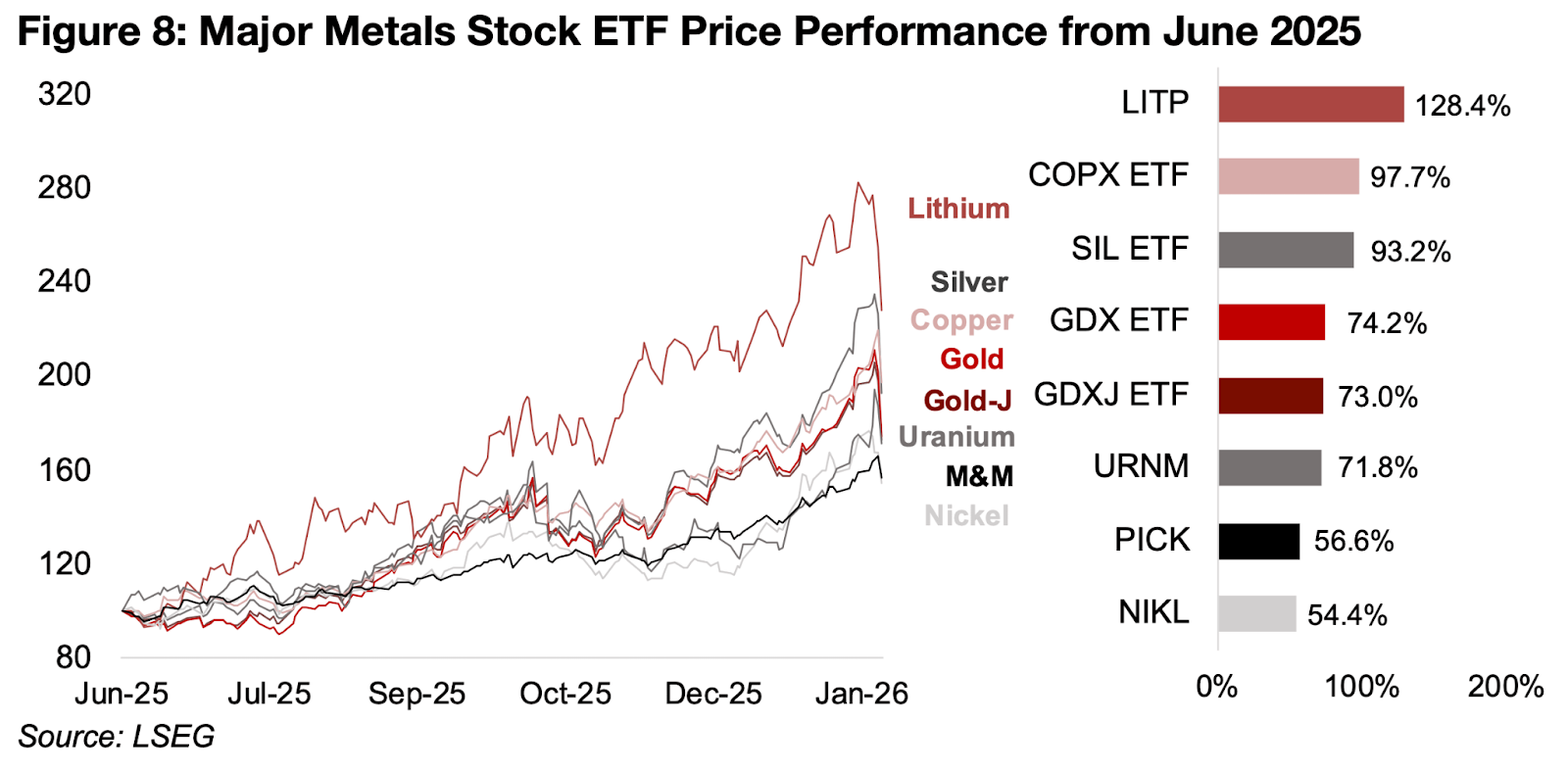

MSCI金属・鉱業指数に連動するPICK ETFは、鉄鉱石生産企業への大きなエクスポージャーを考慮すると、わずか5.9%の下落にとどまった。鉄鉱石は、暴落局面で比較的持ちこたえた数少ない金属の一つである。しかし、下落局面でも、主要金属株ETFは2025年6月以降、50%超から130%近くまで、依然として大幅な上昇を記録している(図8)。

図7:主要金属株ETFの価格パフォーマンス(2026年1月30日)

図8:主要金属株ETFの価格パフォーマンス(2025年6月から)

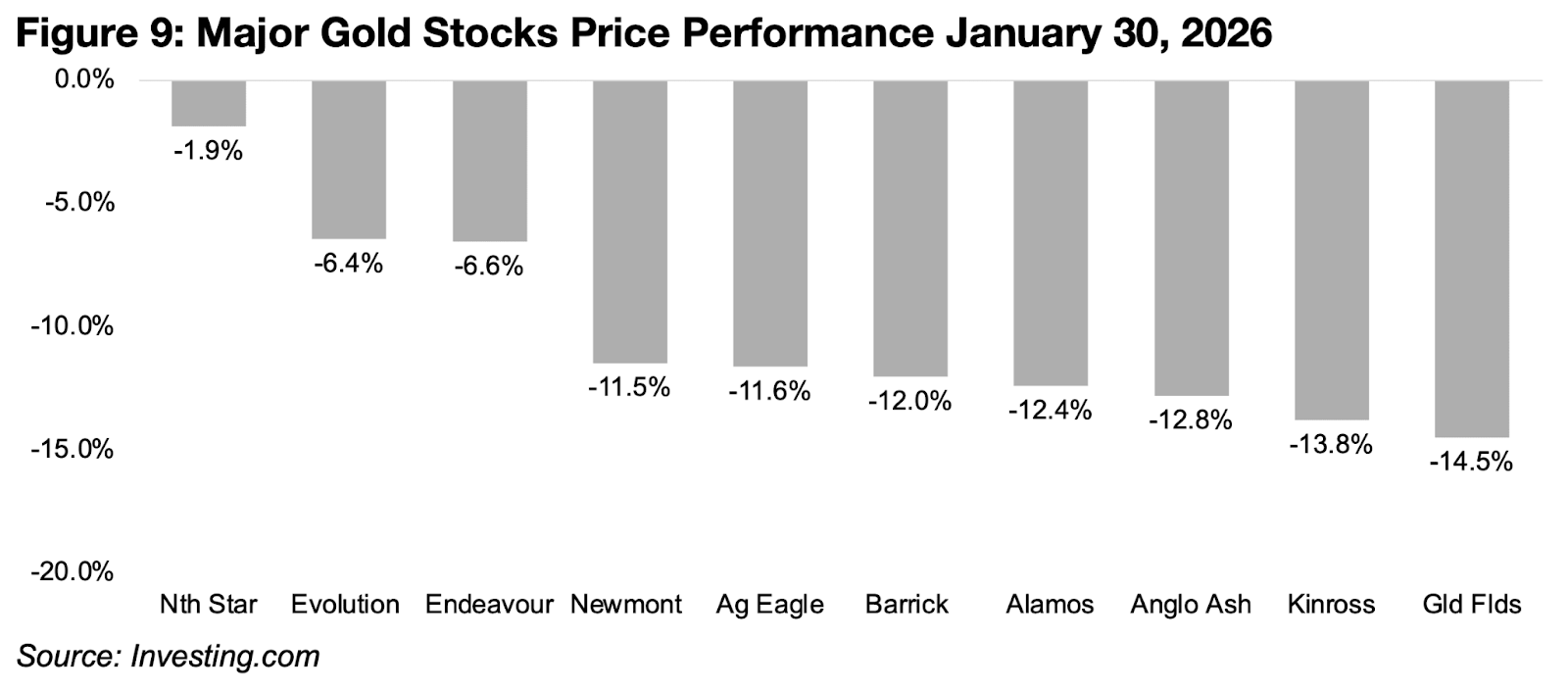

2026年1月30日、金価格の下落は同セクターの主要銘柄にほぼ均一に打撃を与え、10銘柄中7銘柄が11.0%から15.0%の下落となった(図9)。一方、アウトパフォームしたのはエンデバー(Endevour)と、オーストラリアの2大生産者であるエボリューション(Evolution)とノーザンスター(Nothern star)で、後者はわずか1.9%の下落にとどまった。

ノーザンスターの回復力は、他の主要銘柄の大半が3.0倍を大きく上回る中、株価純資産倍率(PBR)が2.6倍程度と、セクター内で依然としてかなり低いことが一因となっている。

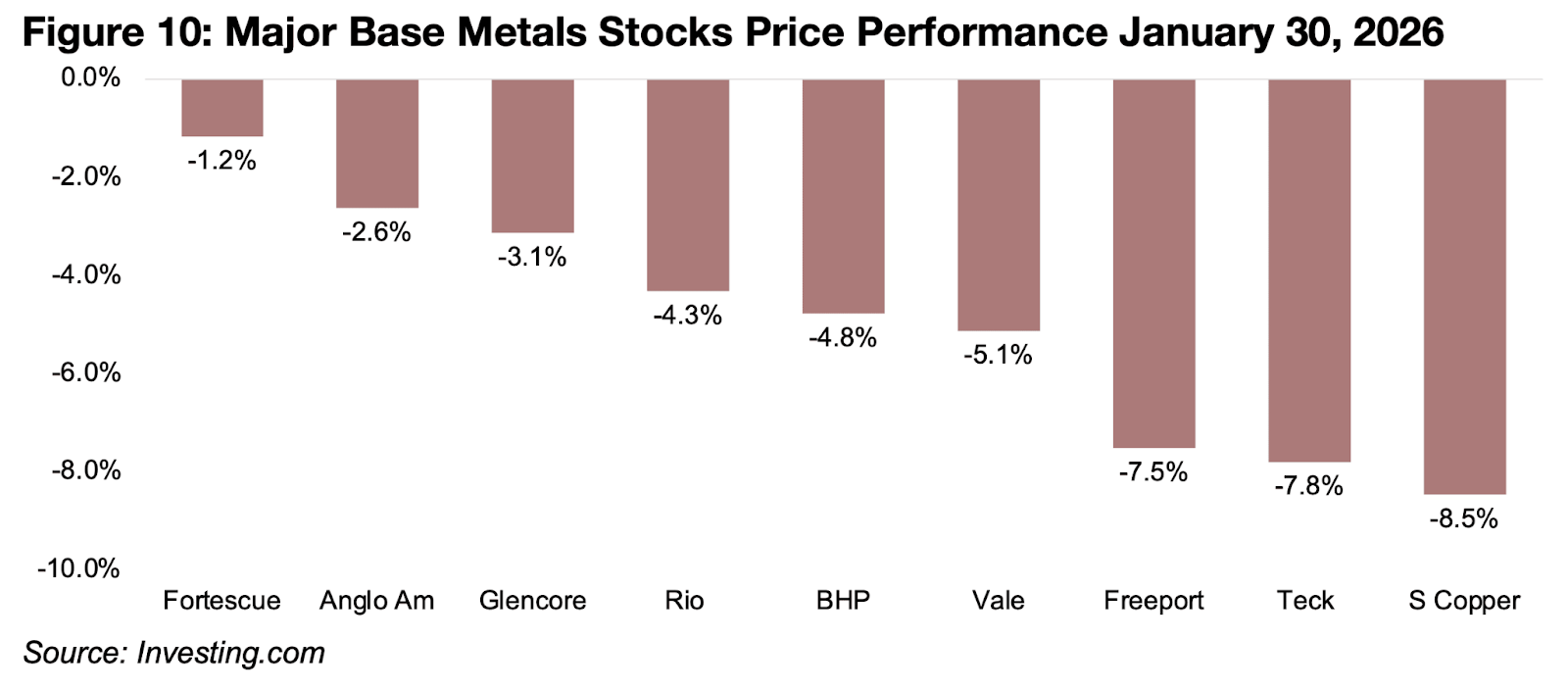

主要ベースメタル銘柄では、フリーポート・マクモラン(Freeport McMoRan)、テック(Teck)、サザン・カッパー(Southern Copper)がそれぞれ7.5%、7.8%、8.5%と最大の下落率を記録した。

これら3社はすべて銅の生産会社であり、銅がこのセクターで最大の落ち込みを記録したためである(図10)。鉄鉱石の主要生産会社であるリオ・ティント(Rio Tinto)、ヴァーレ(Vale)、BHPは、いずれも銅やその他のベースメタルも大きく貢献している。

そのため、ほぼ鉄価格がほぼ横ばいであったにもかかわらず、それぞれ4.3%・4.8%・5.1%の下落となった。純粋な鉄鉱石生産会社に近いフォーテスキュー(Fortescue)は、わずか1.2%の下落にとどまり、アングロ・アメリカン(Anglo American)は複数の金属を混合生産しているものの2.6%の下落、グレンコア(Glencore)は銅と化石燃料の生産が主であるが3.1の下落となった。

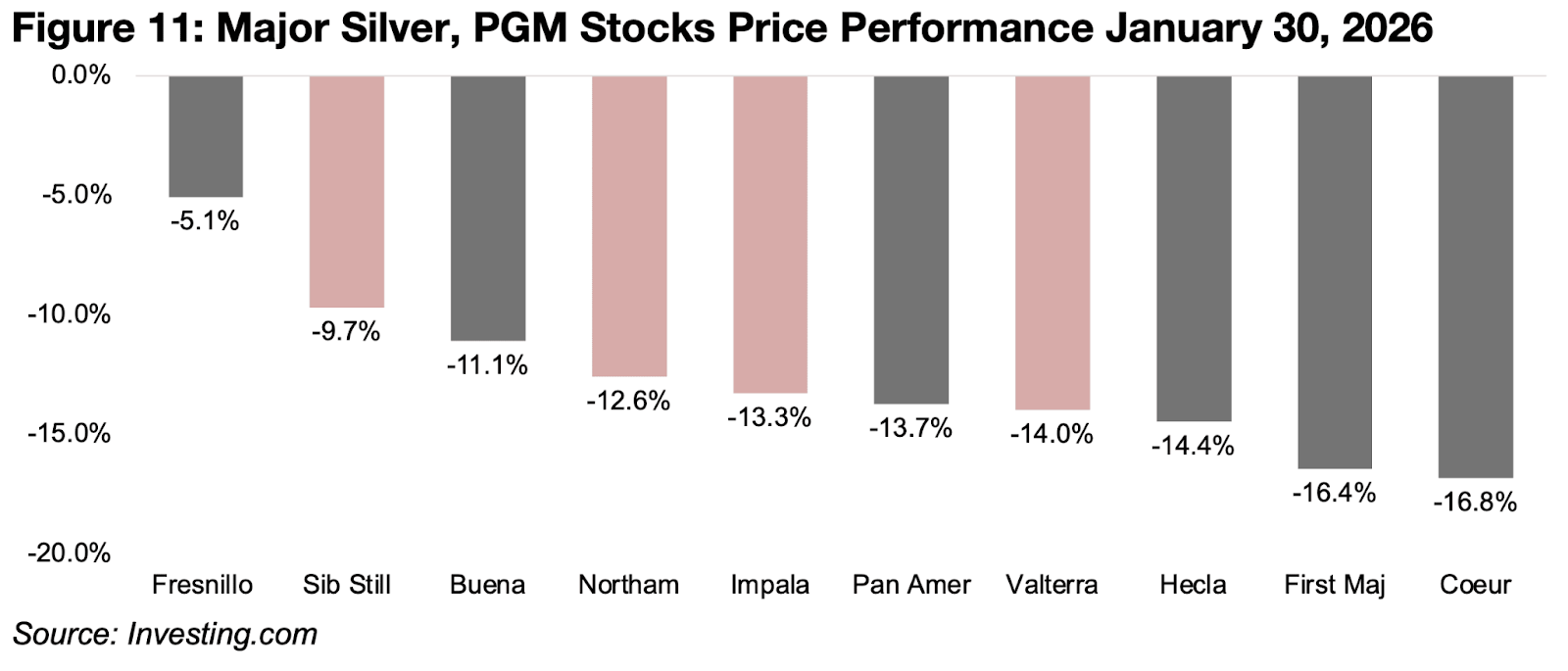

銀・プラチナ・パラジウム株の下落幅は大きかったが、原金属価格の下落がはるかに大きかったことを考えると、予想ほどの下落ではなかった。銀の主要株については、収益の大部分が銀ではなく金の生産によるものであることが多く、金の下落がそれほど大きくなかったことが一因となっている。

しかし、銀関連銘柄の3銘柄は大幅な下落となり、ヘクラ・マイニング(Hecla Mining)、ファースト・マジェスティック(First Majestic)、クール・マイニング(Coeur Mining)はそれぞれ14.4%、16.4%、16.8%の下落となった。

一方、フレスニロ(Fresnillo)は5.1%の下落と比較的堅調だった(図11)。白金族金属銘柄はすべて大幅に下落し、シバニー・スティルウォーター(Sibanye Stillwater)、ノーサム・プラチナ(Northam Platinum)、インパラ・プラチナ(Impala Platinum)、プラチナ(Platinum)はそれぞれ9.7%、12.6%、13.3%、14.0%の下落となった。

図9:主要金鉱株の株価推移(2026年1月30日)

図10:主要ベースメタル株の株価推移(2026年1月30日)

図11:主要銀、PGM株の株価推移(2026年1月30日)

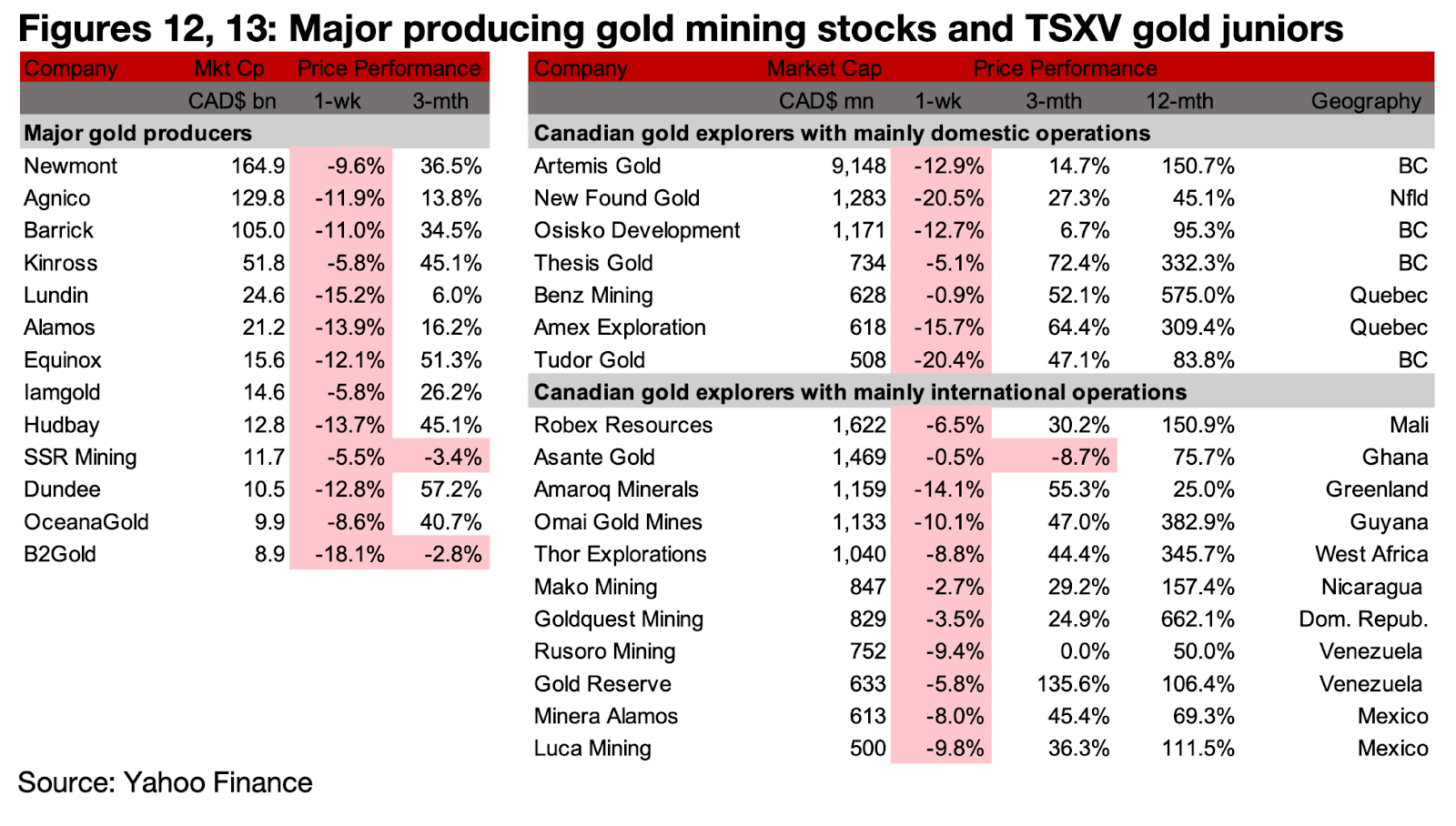

図12、13:メジャー金鉱株とTSXVのジュニア金鉱株

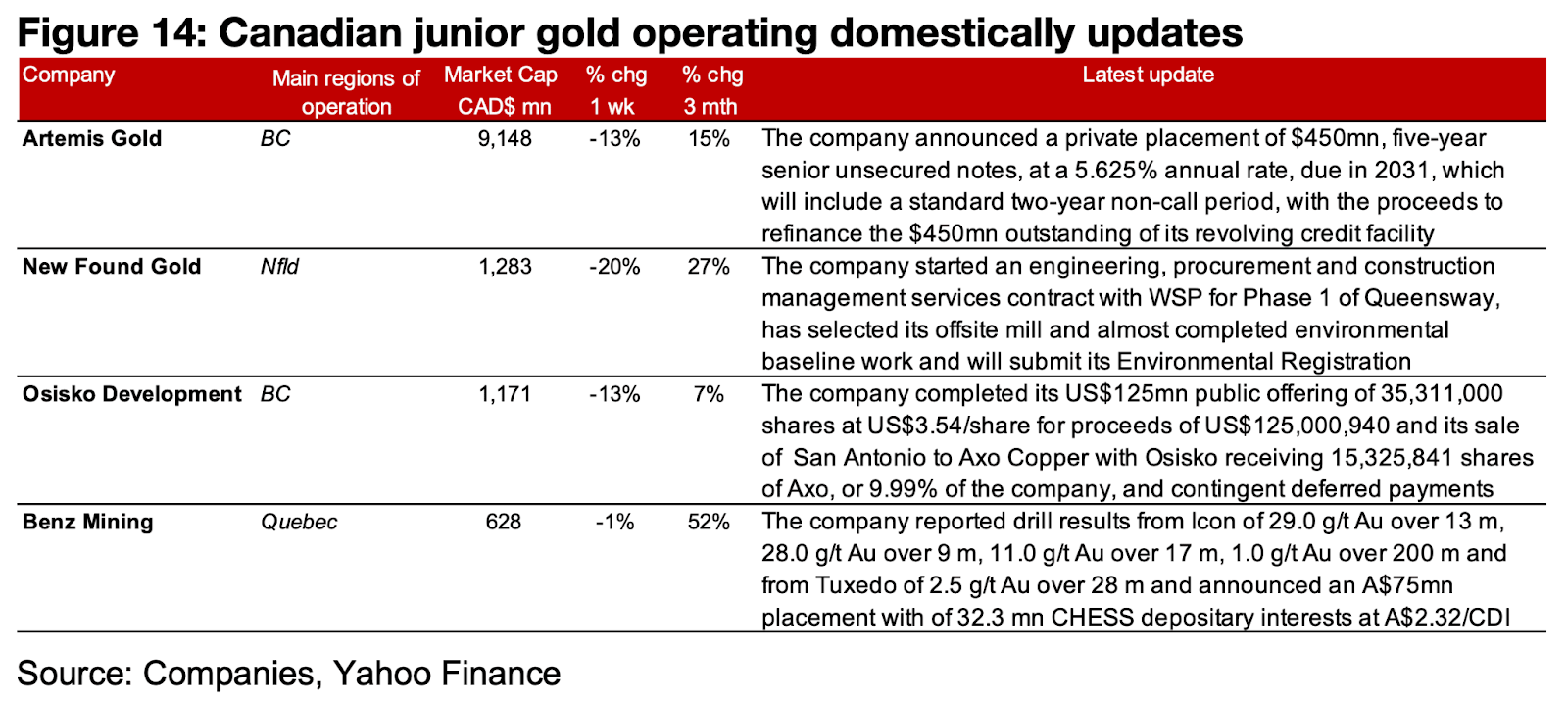

メジャー金鉱株とTSXVの金関連銘柄の価格は、金属価格の急落を受けて軒並み暴落した(図12、13)。TSXVに加盟する金鉱山会社のうち、主に国内で操業している企業では、アルテミス・ゴールド(Artemis Gold)が回転信用枠の借り換えのため無担保社債の私募を発表。

ニューファウンド・ゴールド(New Found Gold)はクイーンズウェイ・フェーズ1でWSPとEPCM契約を締結。オフサイト精錬所を選定し、環境保全活動を定めた。オシスコ・ディベロップメント(Osisko Development)は1億2,500万米ドルの株式公開とサンアントニオのアクソ・カッパーへの売却を完了。ベンツ・マイニング(Benz Mining)はアイコンとタキシードの掘削結果、および7,500万豪ドルのCHESS預託権益の募集を報告した(図14)。

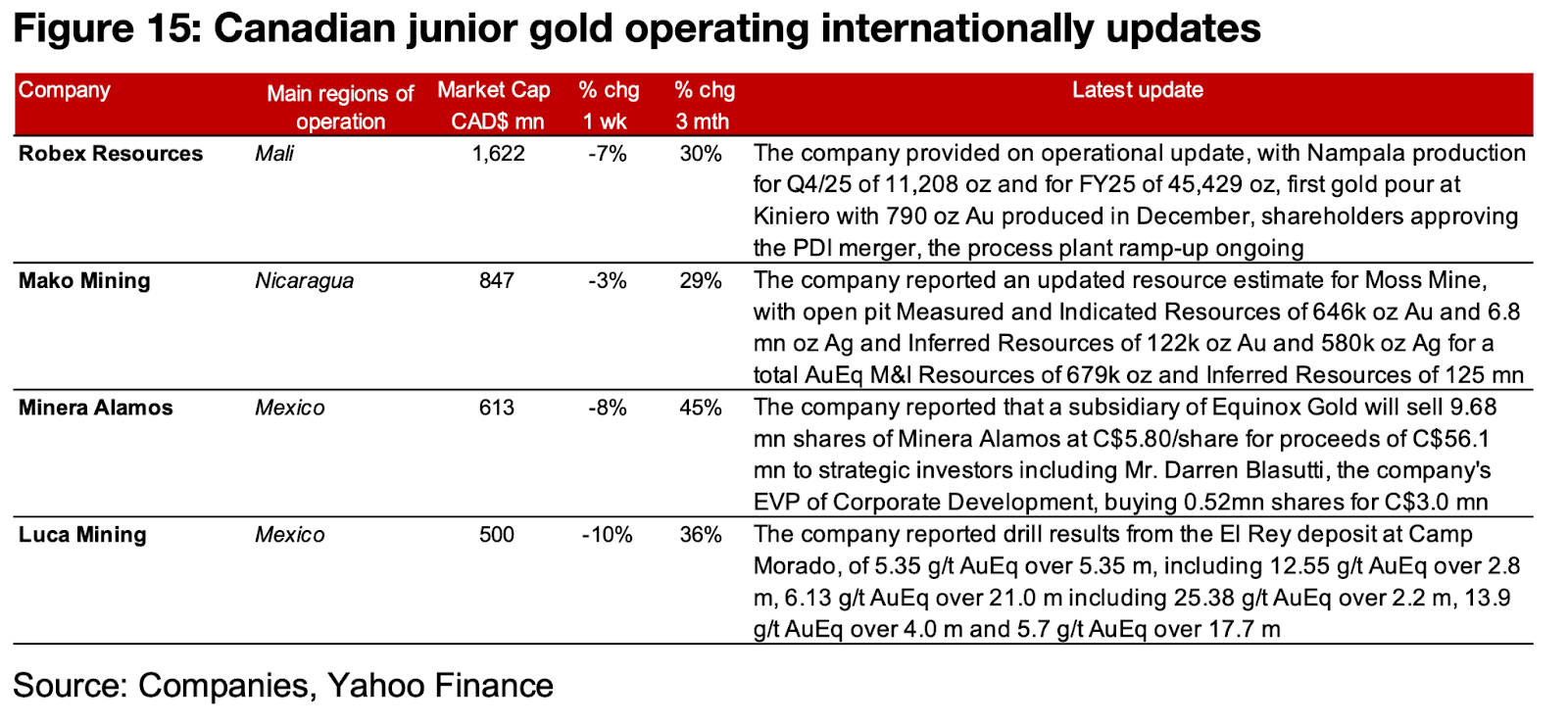

TSXVに上場する金鉱銘柄のうち、主に海外で操業している会社では、ロベックス・リソース(Robex Resouces)がキニエロとナンパラ鉱山の生産量を含む2025年第4四半期の操業状況の最新状況を報告。

マコ・マイニング(Mako Mining)はモス鉱山の資源推定値の更新を発表した。ミネラ・アラモス(Minera Alamos)は、エクイノックス・ゴールド(Equinox Gold)の子会社がコーポレート開発副社長を含む戦略的投資家に同社の株式の大部分を売却すると発表。

ルカ・マイニング(Luca Mining)はキャンプ・モラドのエル・レイ鉱床の掘削結果を報告した(図15)。

図14:カナダ国内におけるジュニア金鉱会社の最新情報

図15:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。