本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した“Weekly Roundup” の内容を翻訳・再構成したものです。

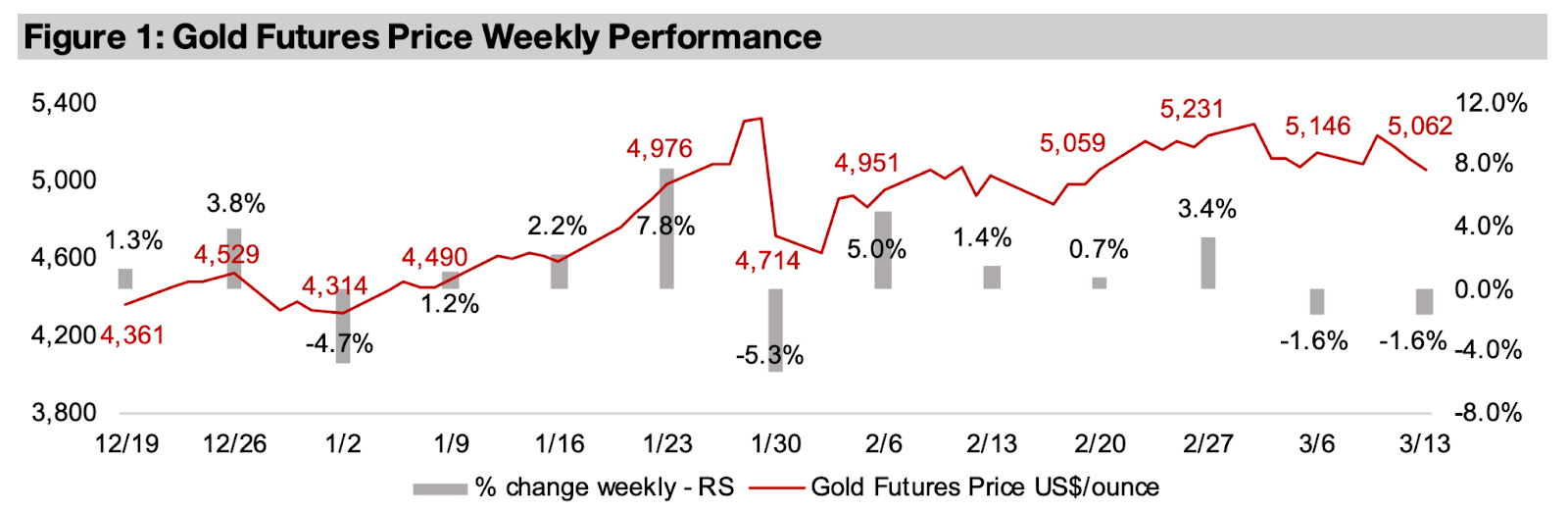

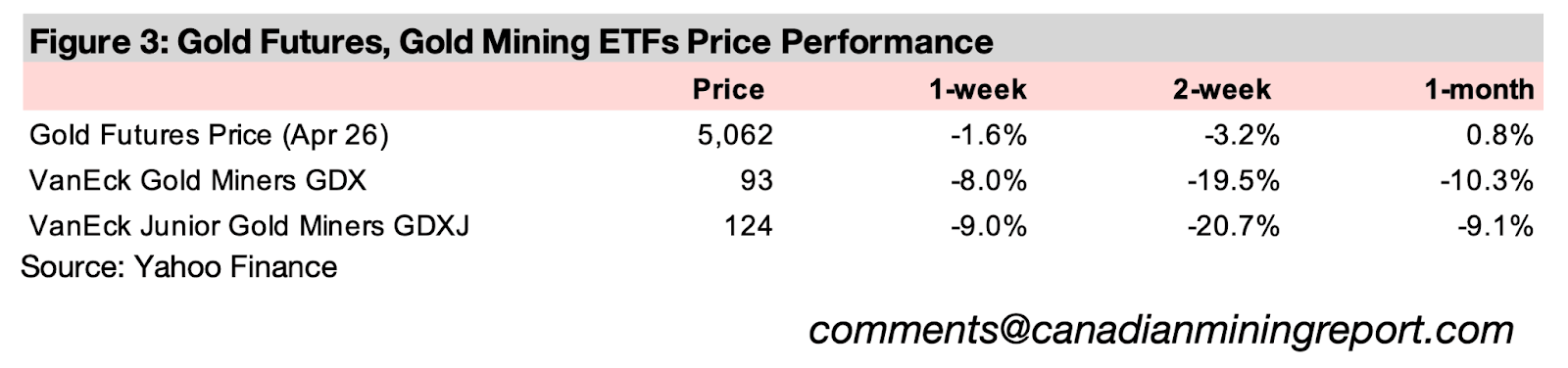

金価格は1.6%下落し、1オンスあたり5,062米ドルとなった。中東紛争がエネルギー価格の高騰要因になり、今年最初の4週間で力強く上昇した後、2か月間停滞している金から資金が流出する可能性がある。

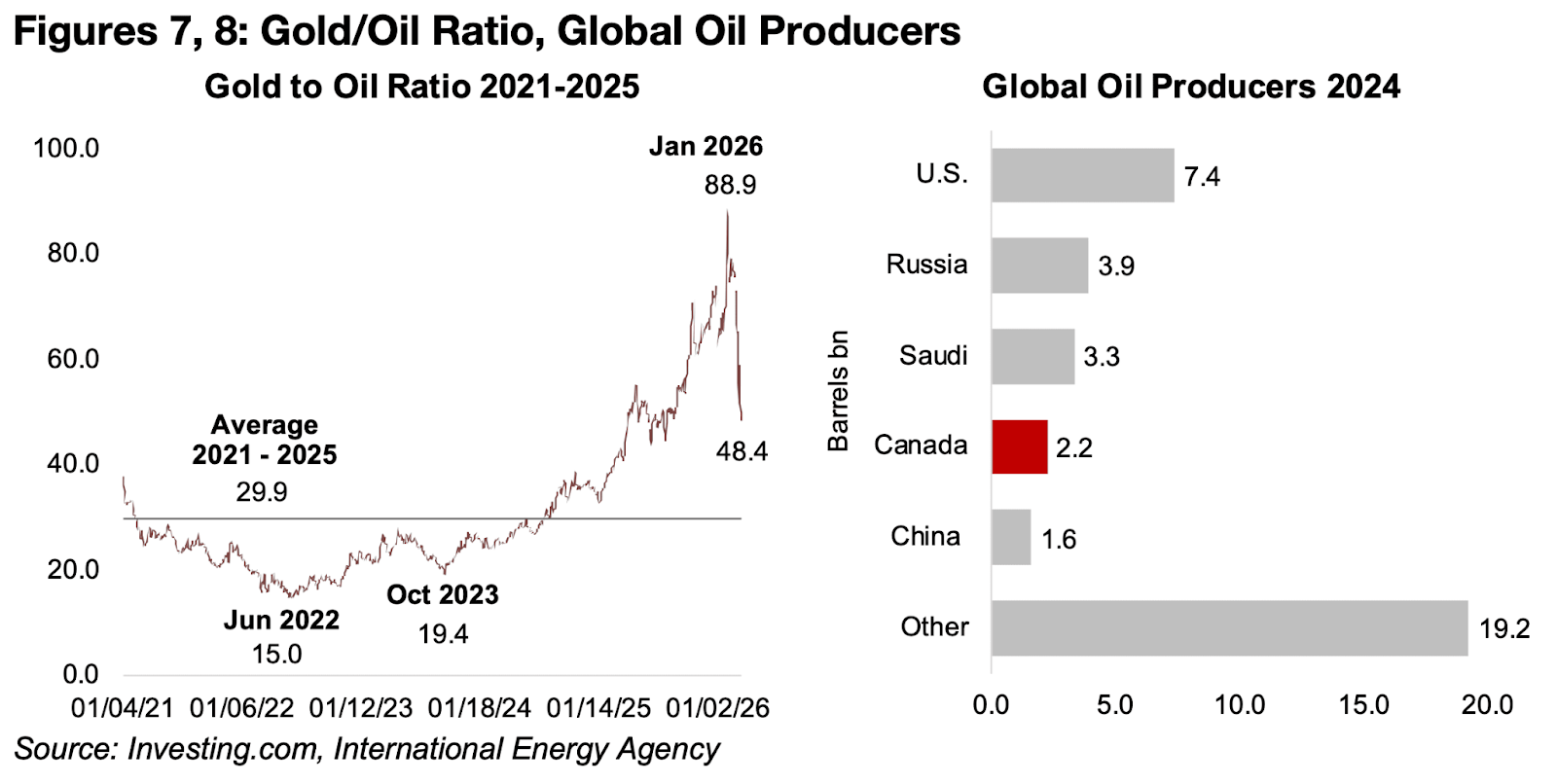

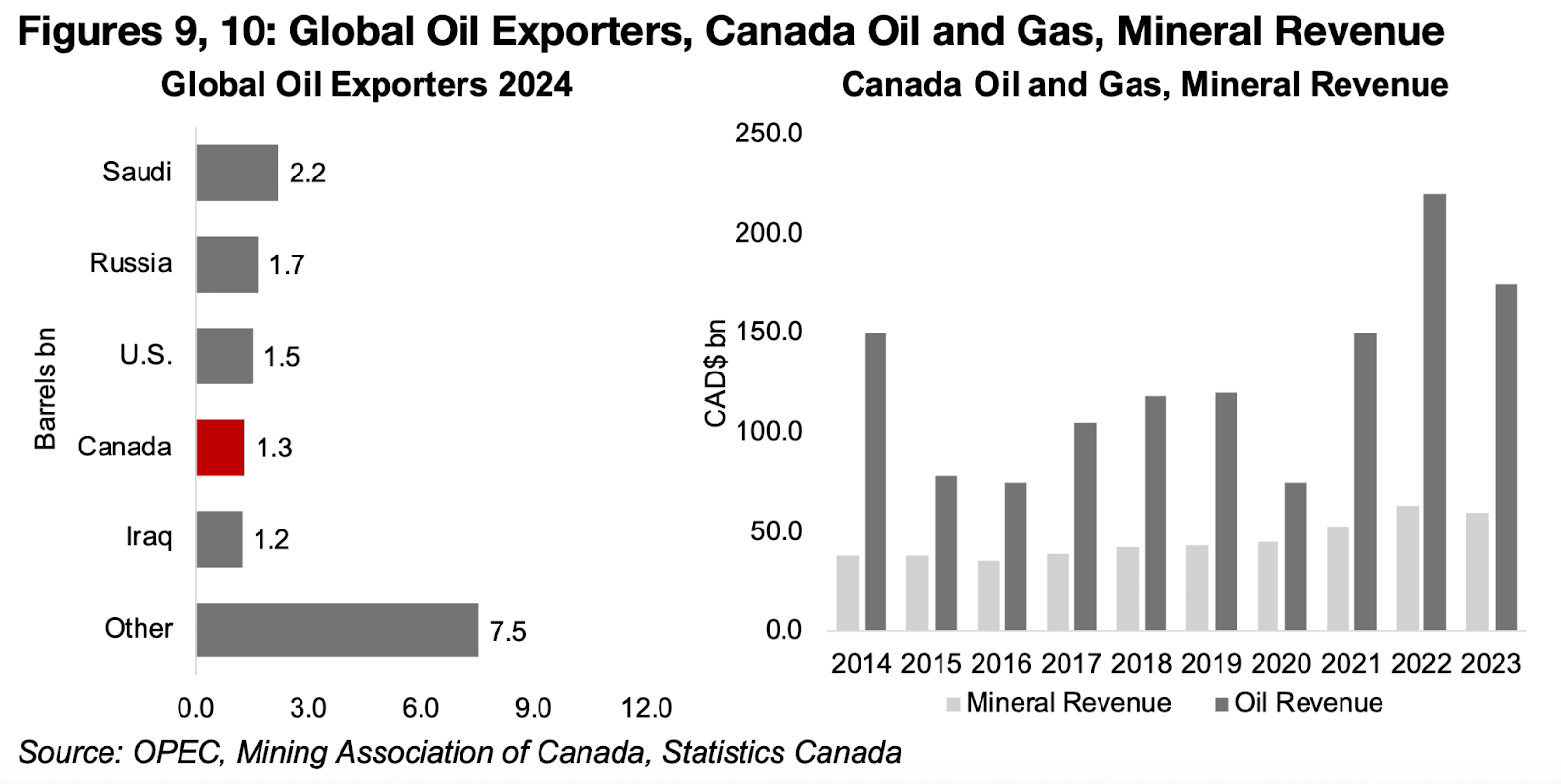

原油価格の上昇は鉱業セクターのコストを押し上げる可能性があるものの、カナダは世界有数の化石燃料生産国および輸出国として、依然として純利益を得られる可能性がある。同国の化石燃料産業が生み出す収益は、国内の鉱業セクターの約3倍もの収益を生み出している。

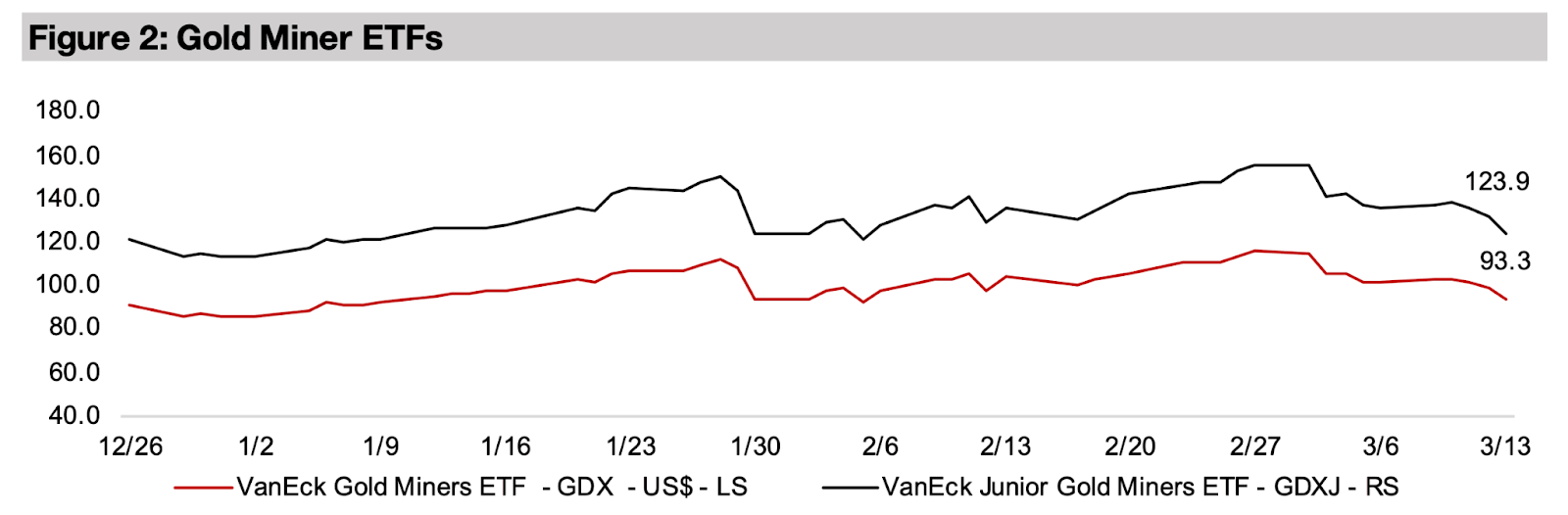

金関連株は2週連続で大幅に下落し、GDXとGDXJは2026年3月初旬から約20%下落した。これは、金価格の下落、コスト上昇リスク、そして主要セクターのほとんどを上回る株価評価が要因となっている。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は1.6%下落し、1オンスあたり5,062米ドルとなった。過去2か月の平均価格とほぼ同水準であり、この間の取引レンジは1オンスあたり4,900〜5,300米ドルで推移していた。

今週発表された主要経済指標では、米国の消費者物価指数(CPI)が予想を下回ったほか、2025年第4四半期の米国GDPも大幅に下方修正された。ただし、マクロ経済見通しの主な変動要因は引き続き中東情勢であり、エネルギー価格の急騰が市場全体に影響を与えている。

金価格は中東紛争の開始以来、実際には下落基調にある。活況を呈するエネルギーセクターに資金が流入していることが一因とみられる。また、金は2025年に62.7%の大幅上昇を記録した後、今年に入ってすでに16.1%上昇していることから、利益確定売りが出やすい局面にあることも下落圧力となっている。

他の貴金属の下落も続いた。銀が4.9%、プラチナが5.6%、パラジウムが6.7%それぞれ下落し、銅も2.2%安となった。一方、アルミニウムはほぼ横ばいの0.2%上昇、鉄鉱石は3.2%上昇と底堅さを見せた。

株式市場も軟調で、原油価格の上昇がほとんどの産業でコスト増につながるとの警戒感が売りを誘った。S&P500が1.0%下落、ナスダックが0.4%下落、ラッセル2000が0.9%下落した。金鉱株も引き続き下落し、GDXが8.0%、GDXJが9.0%それぞれ下落した。生産コストの上昇懸念が主な重石となっているとみられる。

市場では、民間信用市場の混乱に対する懸念も浮上している。一部の大手ファンドが投資家の資金引き出しを停止しているもようだが、公開情報が乏しく、実態は依然として不透明だ。民間信用市場は近年急速に拡大し、現在の規模は3兆米ドルに達している。公的債務市場(340兆米ドル超)や株式市場(130兆米ドル超)と比べれば小規模に過ぎないが、比較的小さなサブプライム市場が2008〜2009年の金融危機の引き金を引いたように、連鎖的な影響を及ぼす可能性があるとして警戒する声がある。

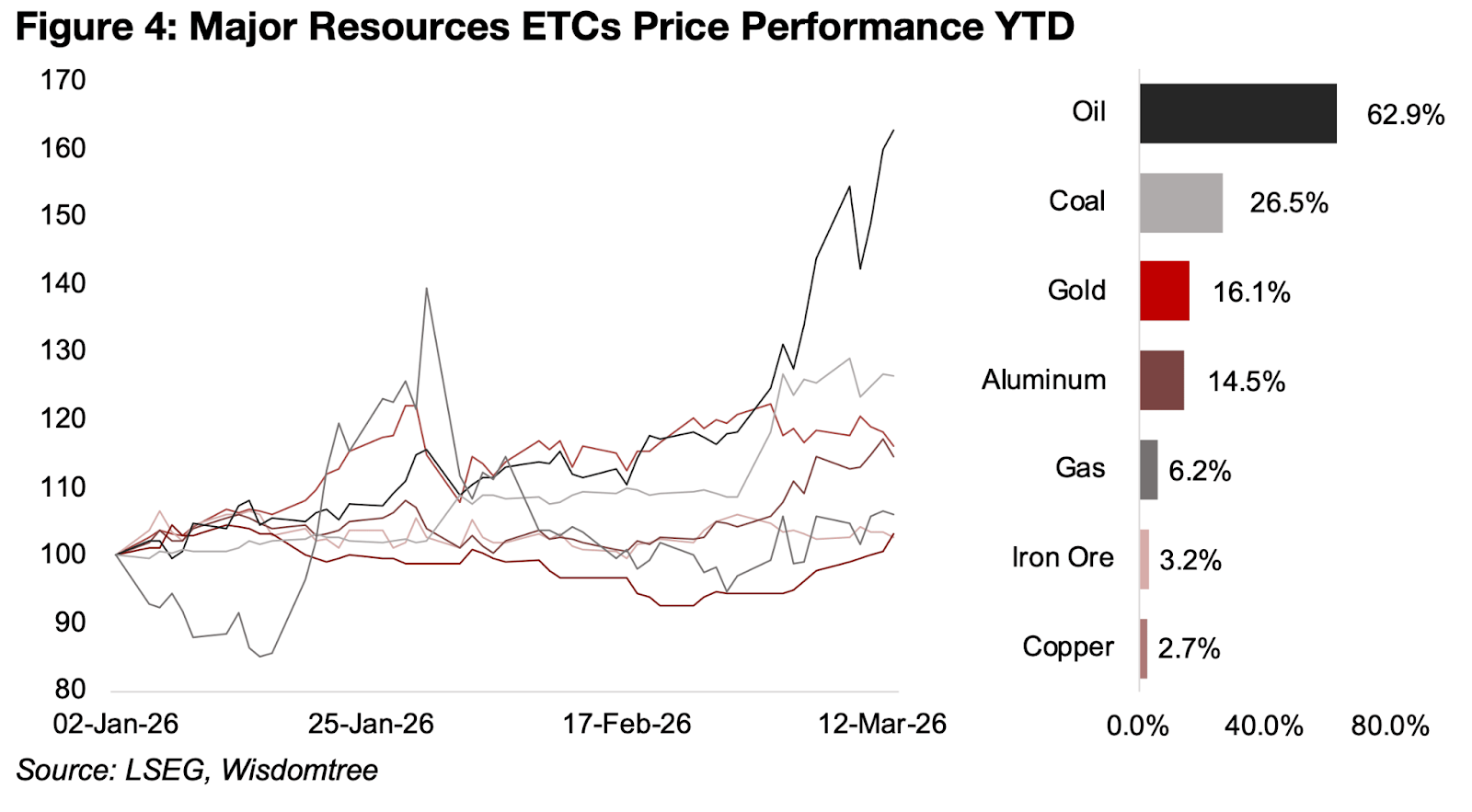

図4:主要資源ETCの年初来価格パフォーマンス

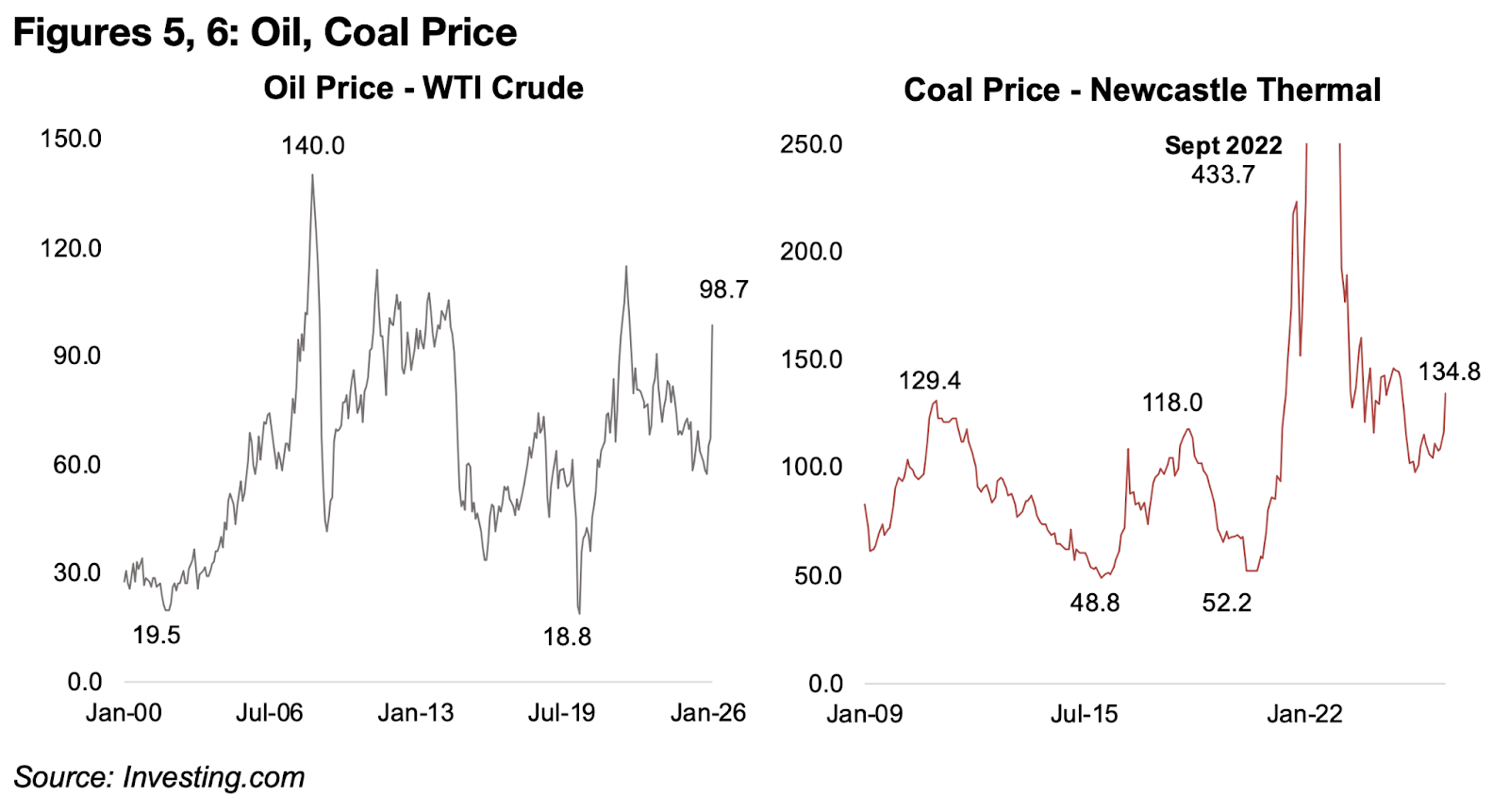

原油価格は今年62.9%急騰しており、そのほとんどは中東紛争の勃発からわずか2週間で生じた動きだ(図4)。世界的な供給が深刻な混乱に陥っており、化石燃料価格は過去25年間で最高値圏に位置している。現在の水準を上回ったのは、2022年のエネルギー危機と2008年の投機的高騰時のみだ(図5)。

金と原油の価格比率は、原油価格の急騰を受けて48.4倍まで低下した。2026年1月のピーク時には88.9倍に達しており、この水準は過剰だったと言えよう。2021年から2025年の平均である29.9倍と比較しても、現在の水準はその約1.6倍にとどまっている(図7)。

火力発電用石炭価格も26.5%上昇している。中東での石炭生産量は極めて少ないが、電力供給事業者が石油・ガス以外の電源への切り替えを迫られる可能性があり、代替需要の増加が見込まれることが背景にある。石炭価格は2009年以来2番目に高い水準で、現在を上回るのは2022年のみだ(図6)。

天然ガス価格も上昇しているが、今年の上昇率は6.2%にとどまっている。市場の半分以上がパイプライン輸送による地域市場であるため、国際的な需給の影響を受けにくい構造にある。ただし、液化天然ガス(LNG)として国際輸送できる割合が40%を超えており、市場のグローバル化は着実に進んでいる。輸送コストの高さが普及の制約となっているものの、中長期的には国際価格との連動性が高まる可能性がある。

アルミニウム価格は過去2週間で主要金属の中で最大の上昇を記録し、年初来の上昇率は14.5%と金価格とほぼ並ぶ水準に達した。加工能力の多くが中東、特にアラブ首長国連邦とバーレーンに集中しており、両国がいずれも攻撃を受けていることが直接の要因だ。

鉄鉱石価格は紛争後に中国の需要回復を受けて反発したが、年初来の上昇率は3.2%にとどまる。銅価格は過去2週間で下落し、年初来の上昇率も2.7%と低水準だ。コスト上昇に伴う世界的な需要見通しの悪化が重石になっているとみられる。

図5、6:石油と石炭の価格

図7、8:金と原油の価格比率、世界の石油生産国

図9、10:世界の石油輸出国、カナダの石油・ガスおよび鉱物収入

原油価格の上昇は、カナダにとって大きな恩恵となる可能性がある。カナダは2024年に世界第4位の石油生産国・輸出国となっており(図8、9)、イランがホルムズ海峡で米国およびその同盟国の船舶を阻止している現状において、代替供給源としての存在感が一段と高まりつつある。

経済的な影響の大きさは過去のデータからも明らかだ。2014年から2023年にかけて、カナダの石油・ガス事業からの収益は鉱物生産からの収益の平均約3倍に達していた。これは、エネルギー価格の上昇がもたらす経済効果が、鉱物セクターの多少の落ち込みを十分に補ってあまりあることを示している。

石油・ガスと鉱物資源、いずれもカナダ経済を支える重要な柱であることに変わりはないが、エネルギー価格の動向がカナダ全体の経済に与える影響はより大きいと言える。

エネルギーコストは鉱業セクター全体のコストに占める割合が大きく、原油価格の上昇は業界全体に相応の打撃を与える可能性がある。市場はすでにこの影響をある程度織り込み始めており、鉱業株ETFの多くが直近の高値から大幅に下落している。

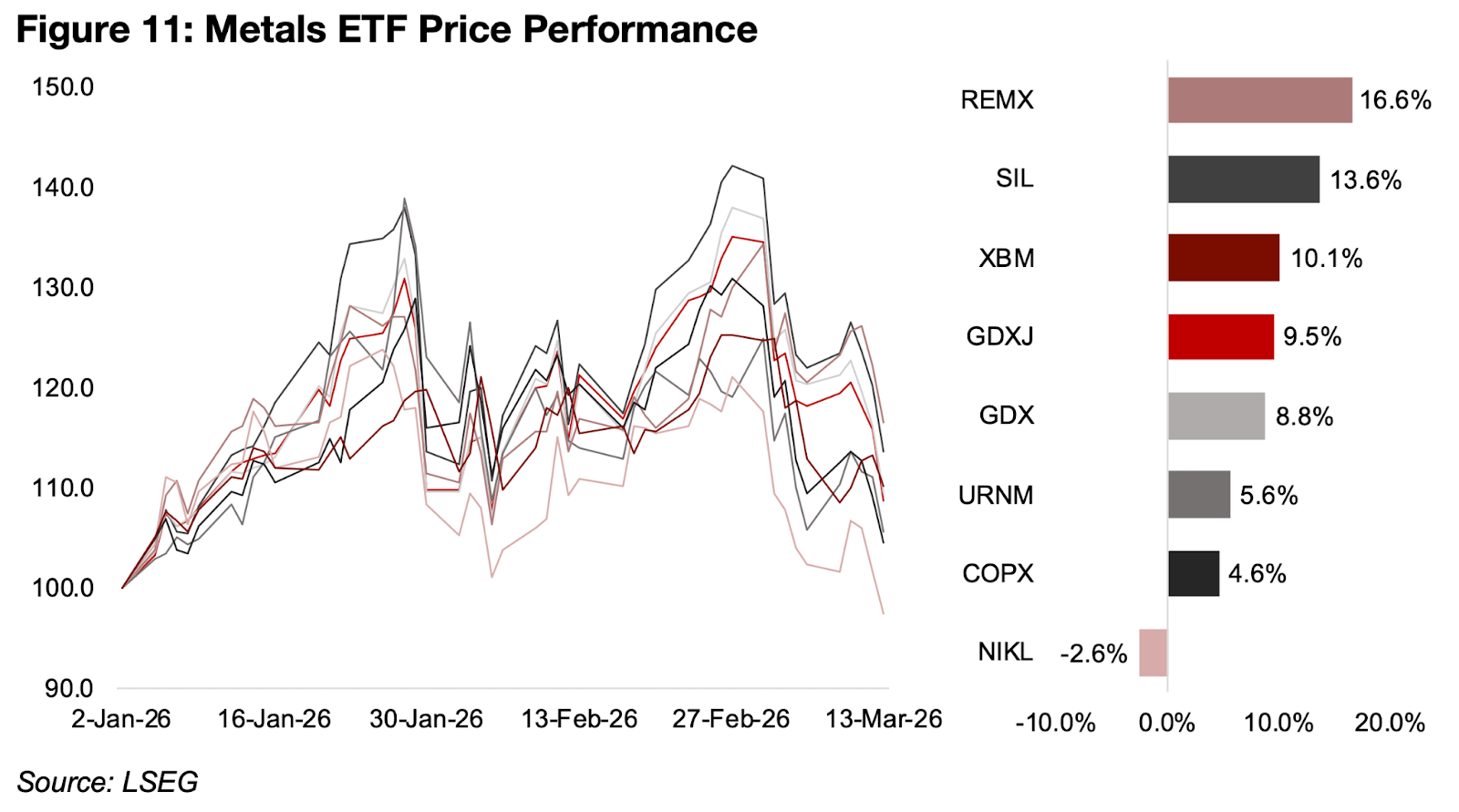

年初来のETFパフォーマンスを見ると、希土類株のREMX(16.6%上昇)と銀株のSIL(13.6%上昇)が全体をリードしている(図11)。非鉄金属株のXBM、ジュニア金鉱株のGDXJ、金生産企業のGDXはそれぞれ10.1%、9.5%、8.8%上昇と横並びの水準だ。一方、ウラン株のURNM(5.6%上昇)と銅株のCOPX(4.6%上昇)は相対的に出遅れており、ニッケル株のNKCLは年初来で唯一マイナスとなる2.6%下落となっている。

図11:金属ETFの価格パフォーマンス

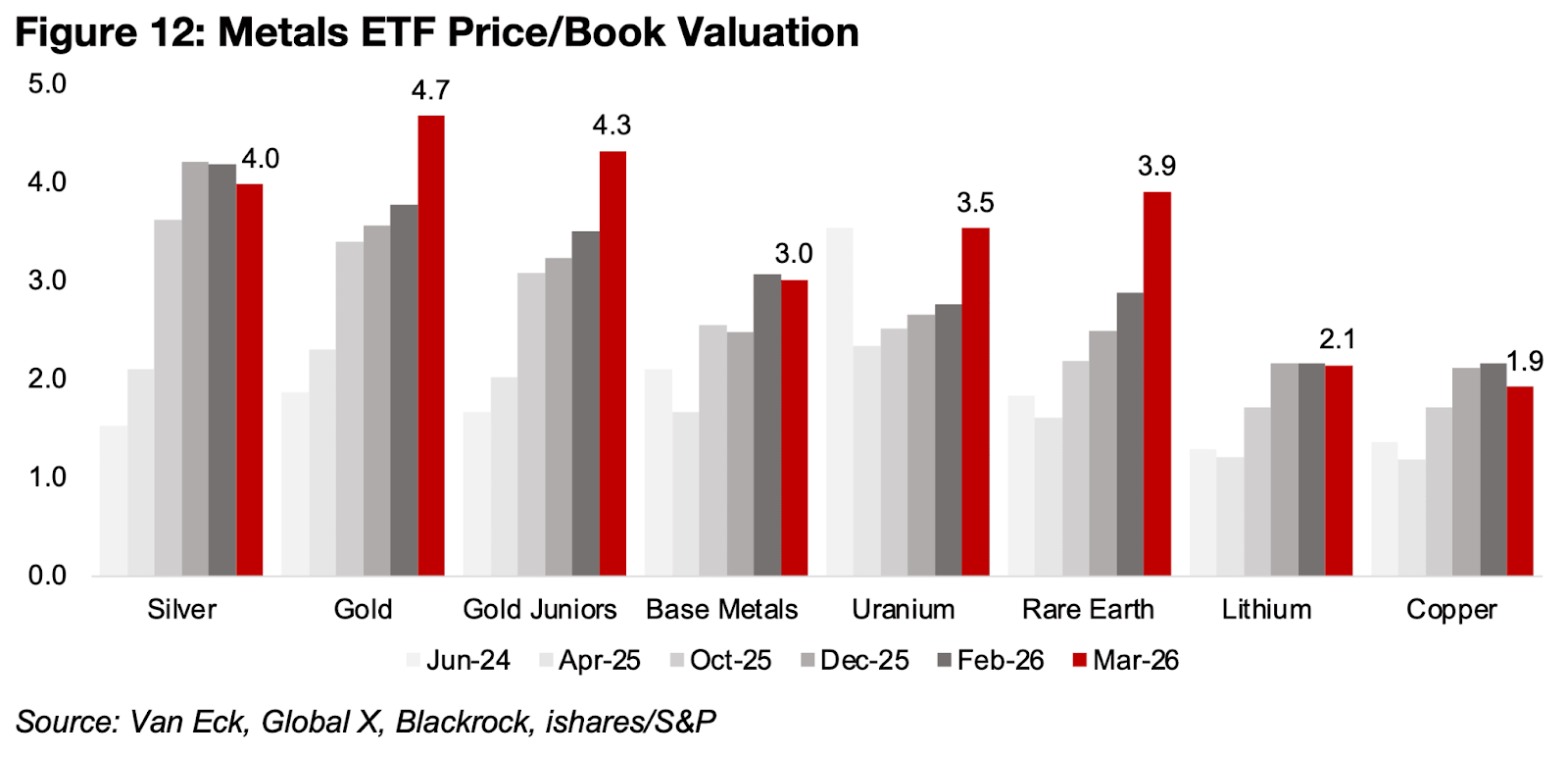

鉱業株のバリュエーションは上昇が続いており、特に金生産企業の株価純資産倍率(P/B)は過去1か月で4.7倍に急上昇した(図12)。一般的にP/Bが3.0倍を超えると割高領域に差し掛かると見なされており、金価格がさらに大幅に上昇しない限り、金生産企業はもはや割安とは言えない水準にある。

金ジュニア企業のP/Bも4.3倍に上昇し、生産企業をわずかに下回る水準だ。この差は、小規模企業特有のリスクの高さが一因と考えられる。レアアースとウランのP/Bもそれぞれ3.5倍・3.9倍に上昇しており、相対的に割高感が出始めている。

一方、銀と非鉄金属株のP/Bはわずかに低下した。銀は依然として比較的高い水準にあるものの、非鉄金属は中程度の評価水準の上限付近にとどまっている。銅とリチウムセクターのバリュエーションも小幅低下しており、現時点で相対的に割安と言えるのはこの2セクターのみだ。

図12:金属ETFのPBR

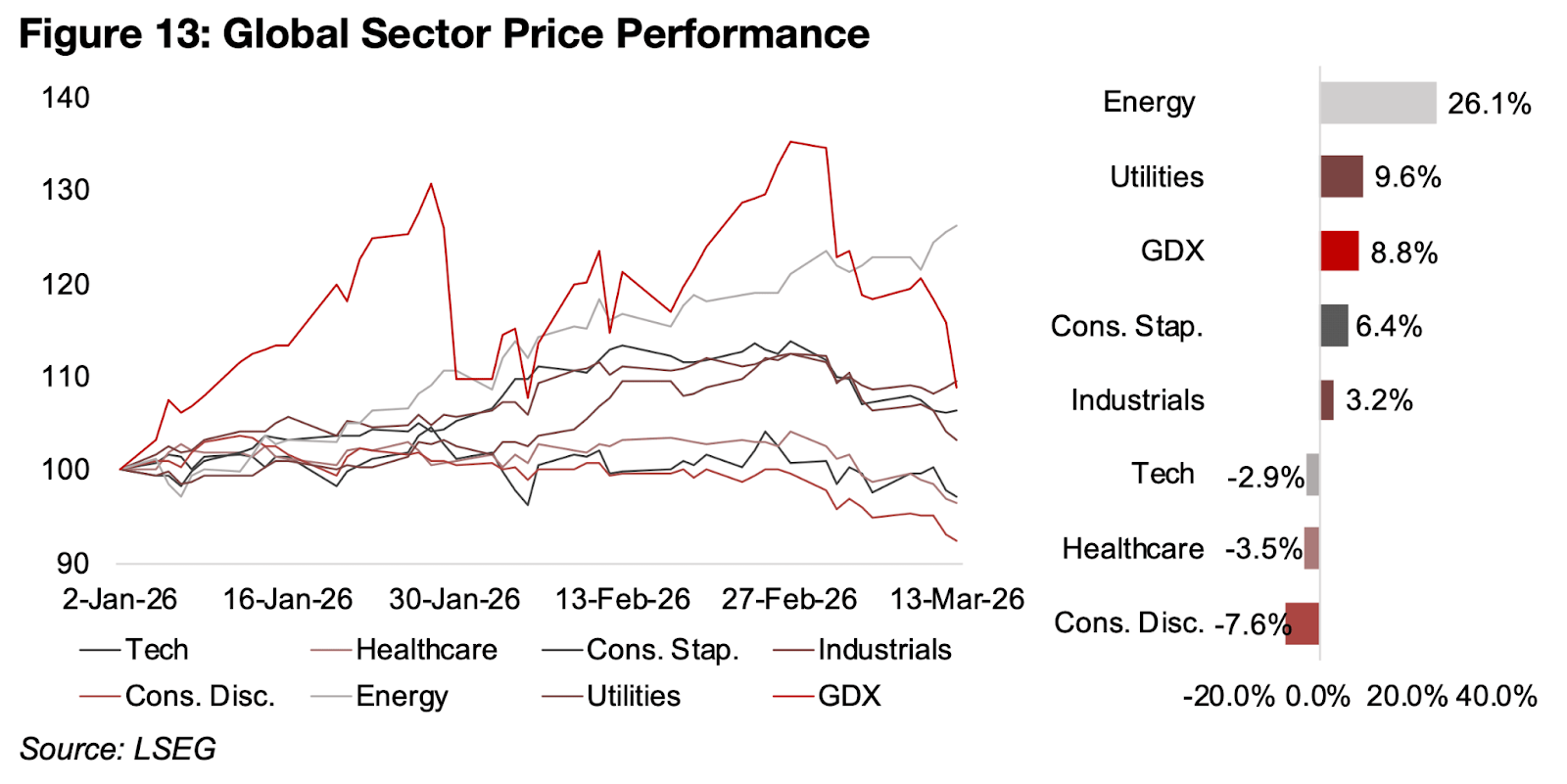

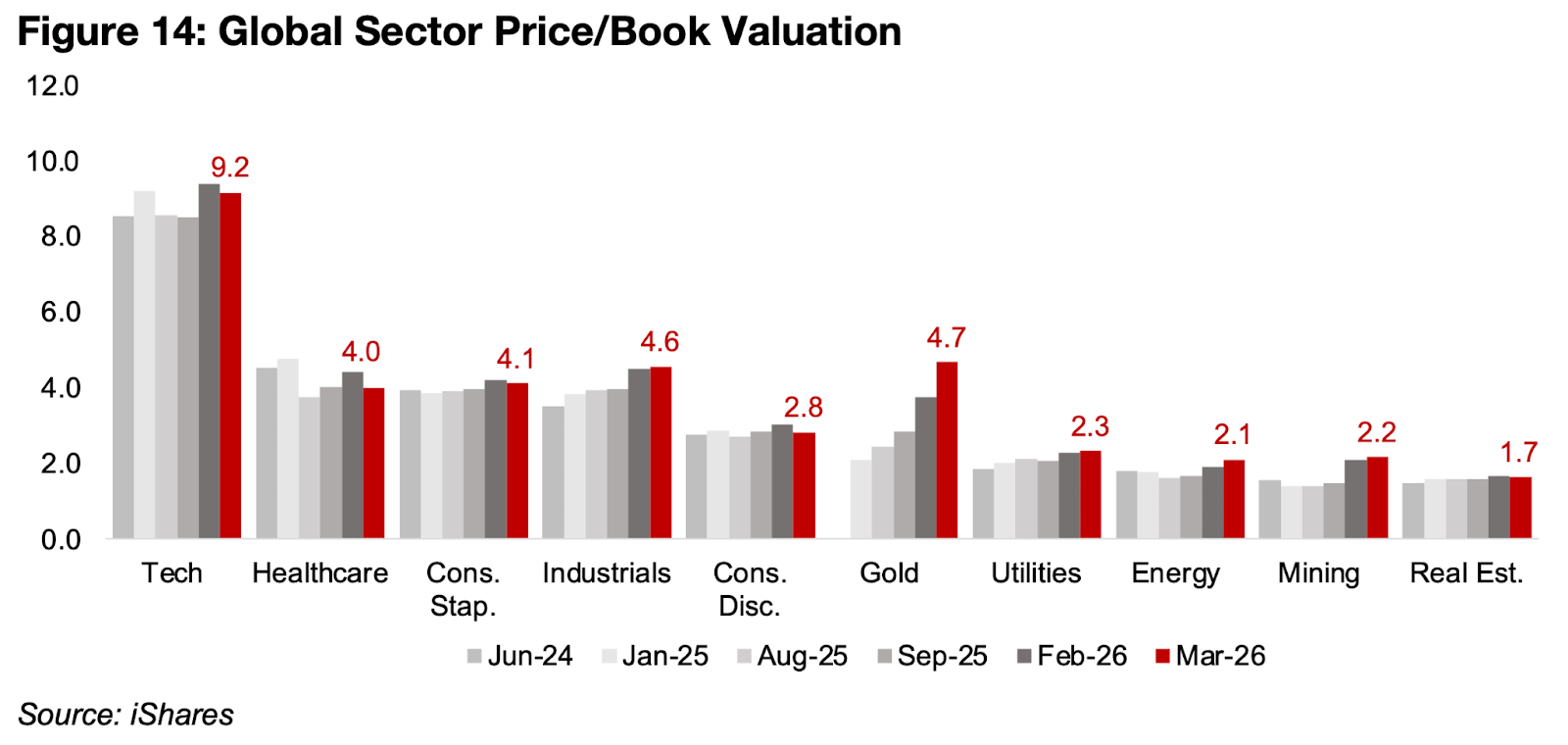

今年に入り、世界の投資マネーはエネルギーセクターへ明確にシフトしている。同セクターの株式ETFは26.1%上昇し、他の主要セクターの2倍以上のパフォーマンスを記録した。このシフトは中東紛争が始まる以前からすでに進行していた(図13)。背景には同セクターのバリュエーションの低さがあり、直近の上昇後でもP/Bはわずか2.1倍にとどまっている(図14)。

対照的に、金セクターは過去1週間で急落し、年初来の上昇率は8.8%まで縮小した。現在のP/Bは4.7倍と、テクノロジーセクター(9.2倍)を除くすべての主要セクターを上回っており、バリュエーション面での割高感が重石となっている。

セクター間の評価格差は、ここ数か月で大きく変化した。2025年9月時点では、金セクターのPBRはヘルスケア・生活必需品・工業セクターをいずれも大幅に下回っており、相対的に割安な位置にあった。しかし現在、これら3セクターはいずれも比較的高いバリュエーションで取引されており、金セクターとの立場は逆転している。

図13:グローバルセクターの価格パフォーマンス

工業、テクノロジー、ヘルスケアの各セクターはそれぞれ3.2%上昇、2.9%下落、3.5%下落と総じて低迷している。特にテクノロジーとヘルスケアは、依然として高いバリュエーションが重石となっている。

一方、公益事業セクターと生活必需品セクターはそれぞれ9.6%上昇、6.4%上昇と堅調で、市場全体がリスク回避姿勢にシフトしていることを示している。昨年はテクノロジーセクターへの資金流入が続き、こうしたディフェンシブなヘッジはリスクとリターンのバランスが取りにくい局面もあったが、2026年に入りテクノロジーセクターは長年ぶりに市場の支持を失いつつある。

金はリスクヘッジ手段としての地位を今後も維持する可能性が高い。ただし、金鉱株についてはコスト上昇懸念と高いバリュエーションが重なっており、引き続き下押し圧力にさらされる展開が想定される。

図14:グローバルセクターのPBR

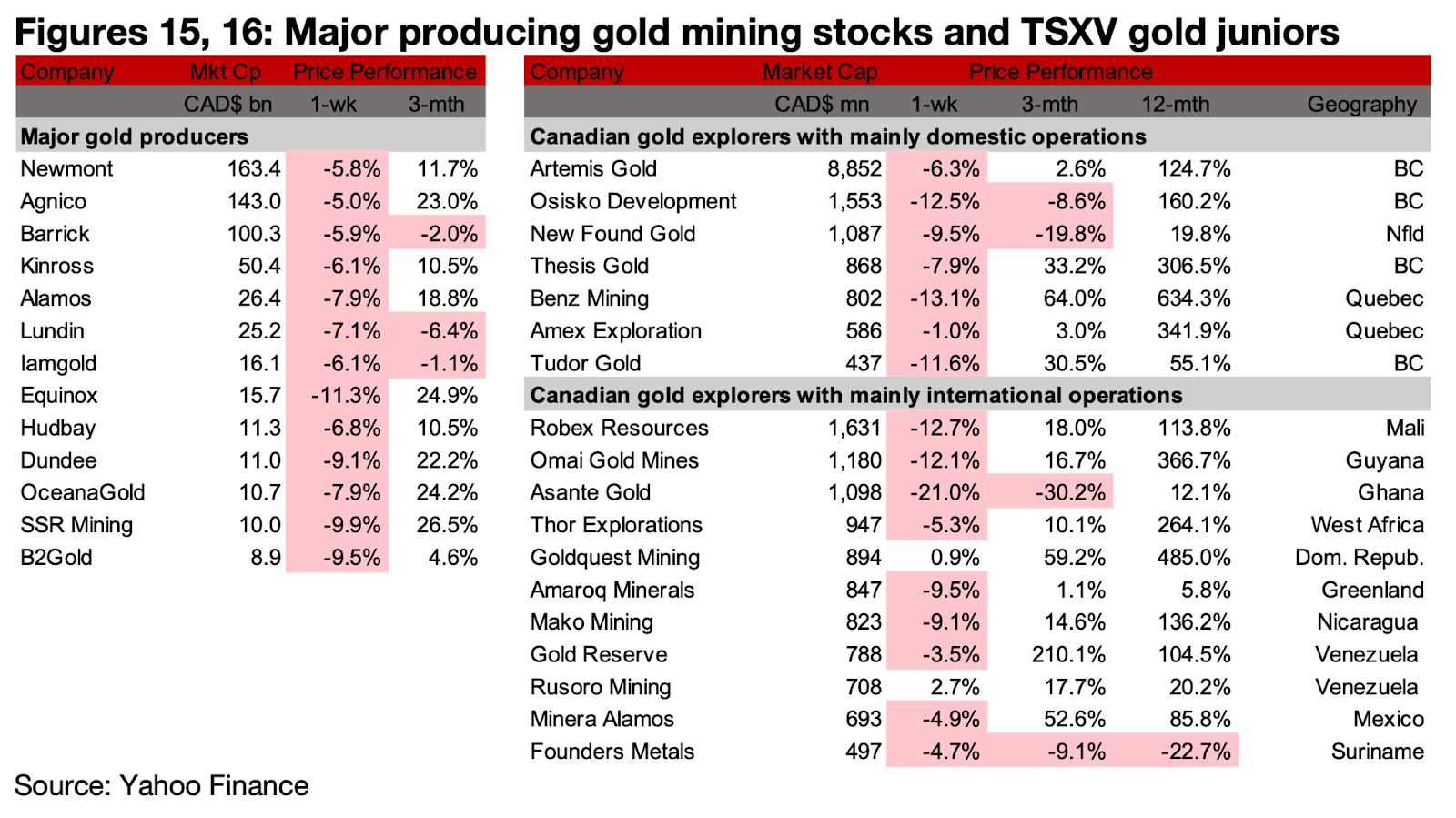

図15:メジャー金鉱株とTSXVのジュニア金鉱株

金価格の下落とコスト上昇懸念を受け、メジャー鉱山株およびTSXV上場の金鉱株の大部分が大幅安となった(図15、16)。

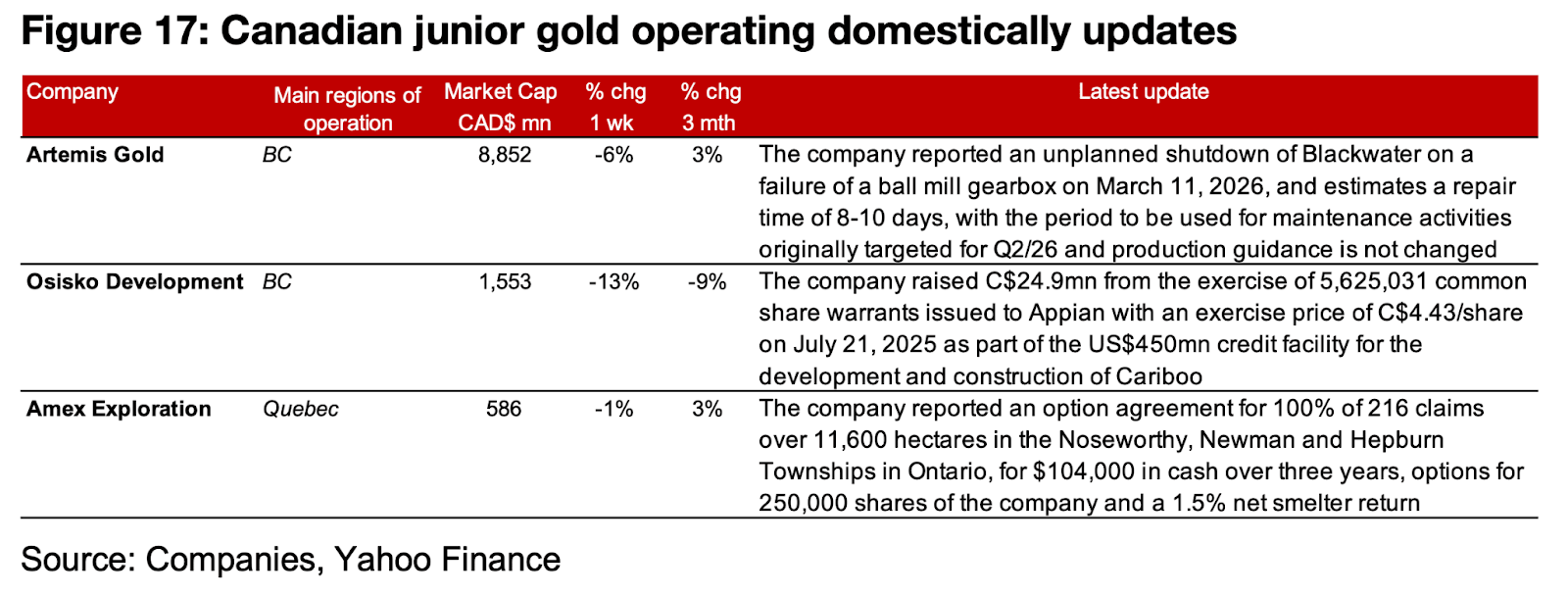

主に国内で事業を展開するTSXV上場企業では、アルテミス・ゴールドがブラックウォーター鉱山で機器の故障による計画外の操業停止を報告した。修理には8〜10日を要する見込みだ。オシスコ・ディベロップメントはワラントの行使により2,490万カナダドルを調達。アメックス・エクスプロレーションはオンタリオ州のノーズワーシー、ニューマン、ヘップバーン各タウンシップの鉱区についてオプション契約を締結した(図17)。

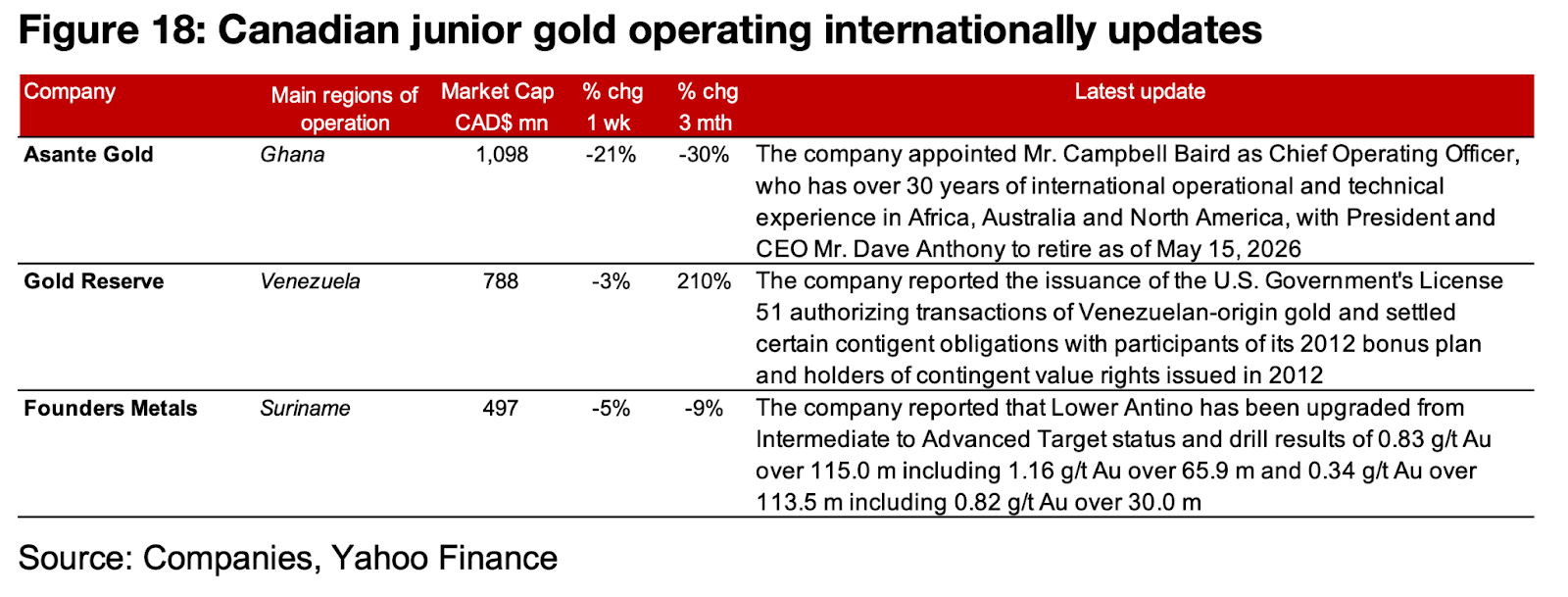

主に海外で事業を展開する企業では、アサンテ・ゴールドがキャンベル・ベアード氏を最高執行責任者(COO)に任命し、社長兼CEO(最高経営責任者)のデイブ・アンソニー氏が退任した。ゴールド・リザーブはベネズエラ産金取引に関する米国政府ライセンスの発行を報告し、2012年に発生した偶発債務を決済した。ファウンダーズ・メタルはロウアー・アンティノを中間ターゲットから上級ターゲットに格上げし、同プロジェクトの掘削結果を報告した(図18)。

図17:カナダ国内におけるジュニア金鉱会社の最新情報

図18:カナダの海外展開ジュニア金鉱会社の最新動向

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。