本記事は、Canadian Mining Report にて Ben McGregor 氏が執筆した “Weekly Roundup” の内容を翻訳・再構成したものです。

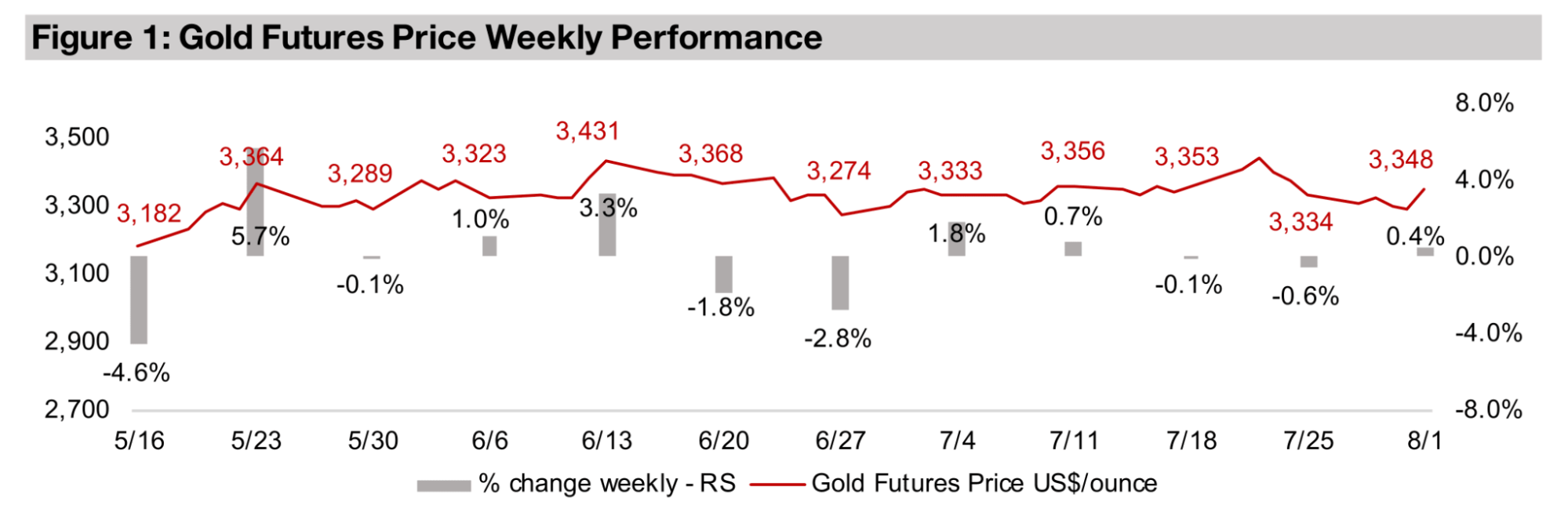

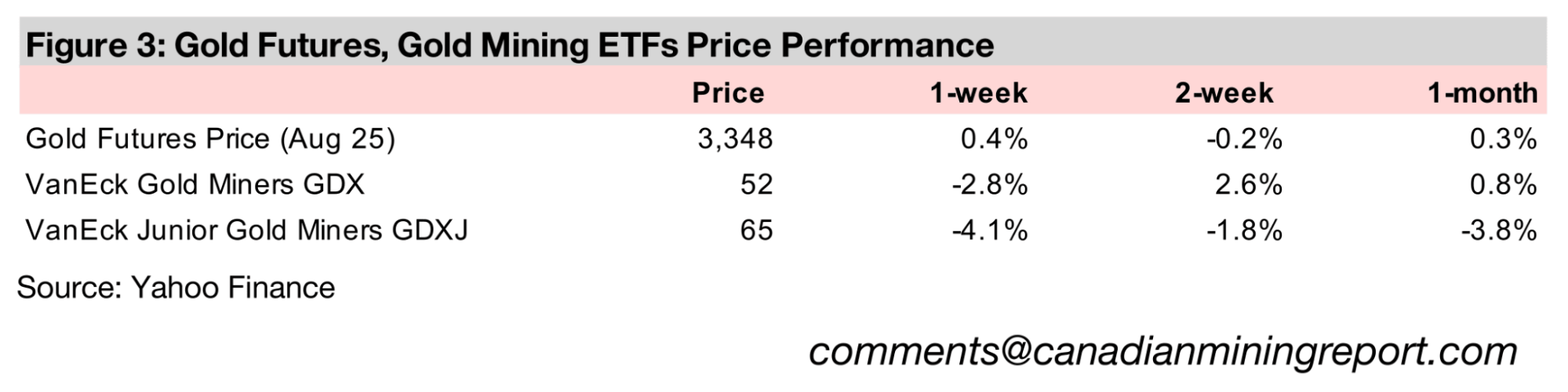

金価格は0.4%上昇し、1トロイオンスあたり3348米ドルとなった。1か月ぶりに3300米ドルを一時下回った後、2025年7月の米労働統計局雇用統計が市場を大幅に失望させ、新たな米関税が発効したことを受けた。

今週は、過去数か月の急上昇から一転した米銅価格急落の要因と、生産量は減少したものの金価格上昇により売上高が増加し、特別項目により純利益が減少したロベックス・リソース(Robex Resources)の2025年第2四半期アップデートを取り上げる。

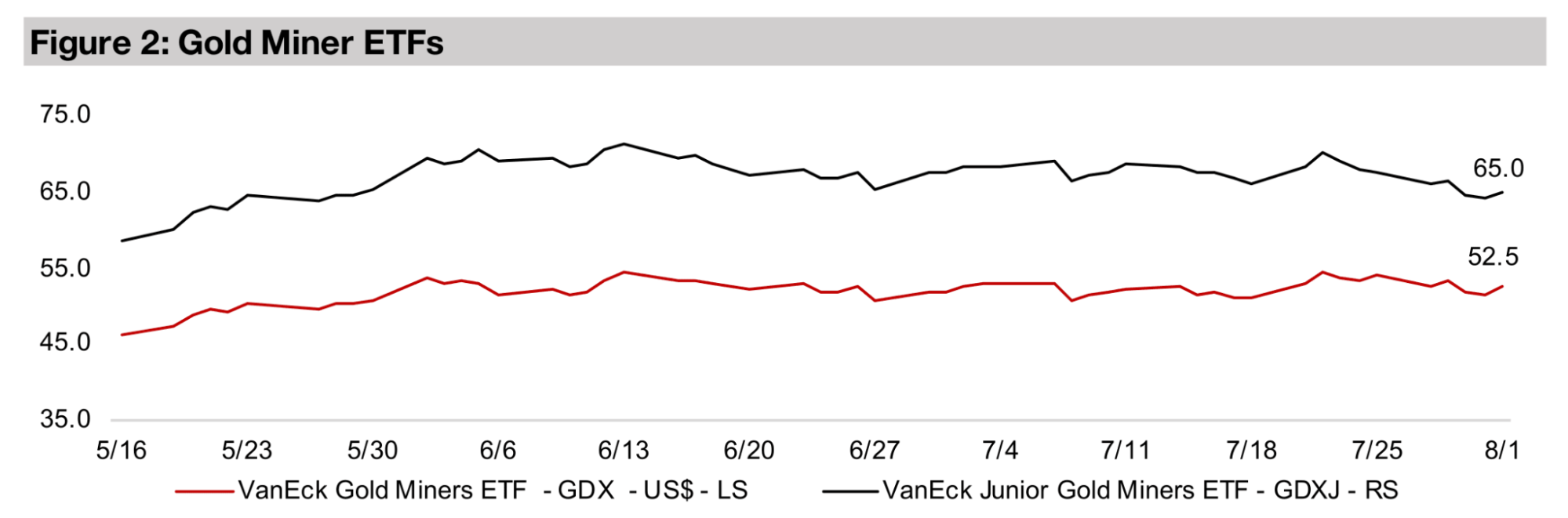

金属価格が上昇したにもかかわらず金鉱株は下落し、株式市場の下落でGDXが2.8%安、GDXJが4.1%安となった。S&P500とナスダックが2.5%安、ラッセル2000が4.4%安、ユーロストックスと日経が3.6%安と1.5%安となった。

図1:金先物価格の週間パフォーマンス

図2:金鉱株ETF

図3:金先物および金鉱株ETFの価格パフォーマンス

金価格は0.4%上昇し3348米ドルとなった。一時は1か月以上ぶりに3300米ドルを下回ったものの、その後回復し、4月半ば以降続く3200〜3400米ドルのレンジを維持している。背景には、予想を下回った米雇用統計と、2025年8月1日に発効した米国の新関税がある。

この結果は市場に嫌気され、S&P500とナスダックはともに2.5%下落、小型株のラッセル2000指数は4.4%安となり、過去1か月の上昇分をほぼ帳消しにした。海外市場も軒並み下落し、ユーロストックス600は3.0%安、日経平均は1.6%安、上海総合指数は0.9%安となった。こうした世界的な株安が金属価格の上昇分を相殺し、金鉱株にも売り圧力が波及した。GDXは2.8%安、GDXJは4.1%安となった。

リスクの跳ね上がりを考えればもっと金価格が上昇してもおかしくないが、市場は金属の現在のレンジが関税やその他の経済・地政学的問題を十分に織り込んでいると見ているようだ。この水準でどの程度価格が維持できるかについては、過去5年間で金がおよそ200米ドルのレンジ内で長期間取引された時期が2回ある。

1回目は2021年3月から2022年2月で、平均1799米ドル、安値1678米ドル、高値1903米ドルで225米ドルのスプレッドだった。2回目は2023年4月から2024年2月で、平均1978米ドル、安値1838米ドル、ピーク2048米ドルで210米ドルのスプレッドだった。これらの期間はそれぞれ11か月と10か月続き、現在のレンジもしばらく持続する可能性を示唆している。

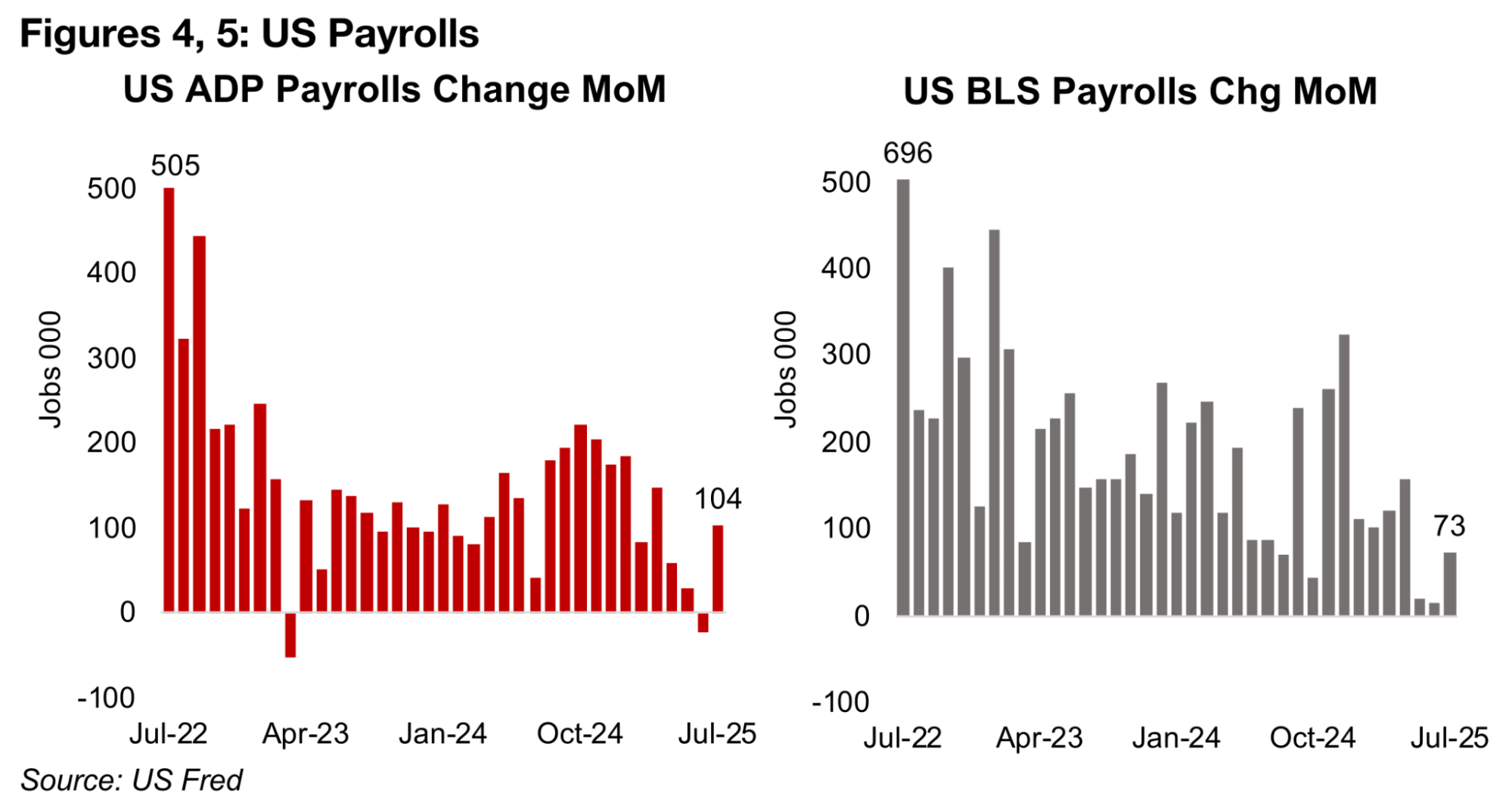

今週は米雇用統計の主要発表が2つあり、2025年7月のADPと労働統計局(BLS)雇用者数だった。ADPデータが最初に発表され、10万4000人の雇用増加で市場予想に沿うものだった(図4)。衝撃的なのは2番目のBLS発表で、雇用増加数はわずか7万3000人と、コンセンサス下限の10万人を大幅に下回った。

しかし、2025年5月と6月の雇用者数増加も大幅に下方修正され、以前の14万4000人と14万7000人からそれぞれわずか1万9000人と1万4000人となった(図5)。これは米政権によって政治的動機と見なされ、BLS長官の解任につながった。

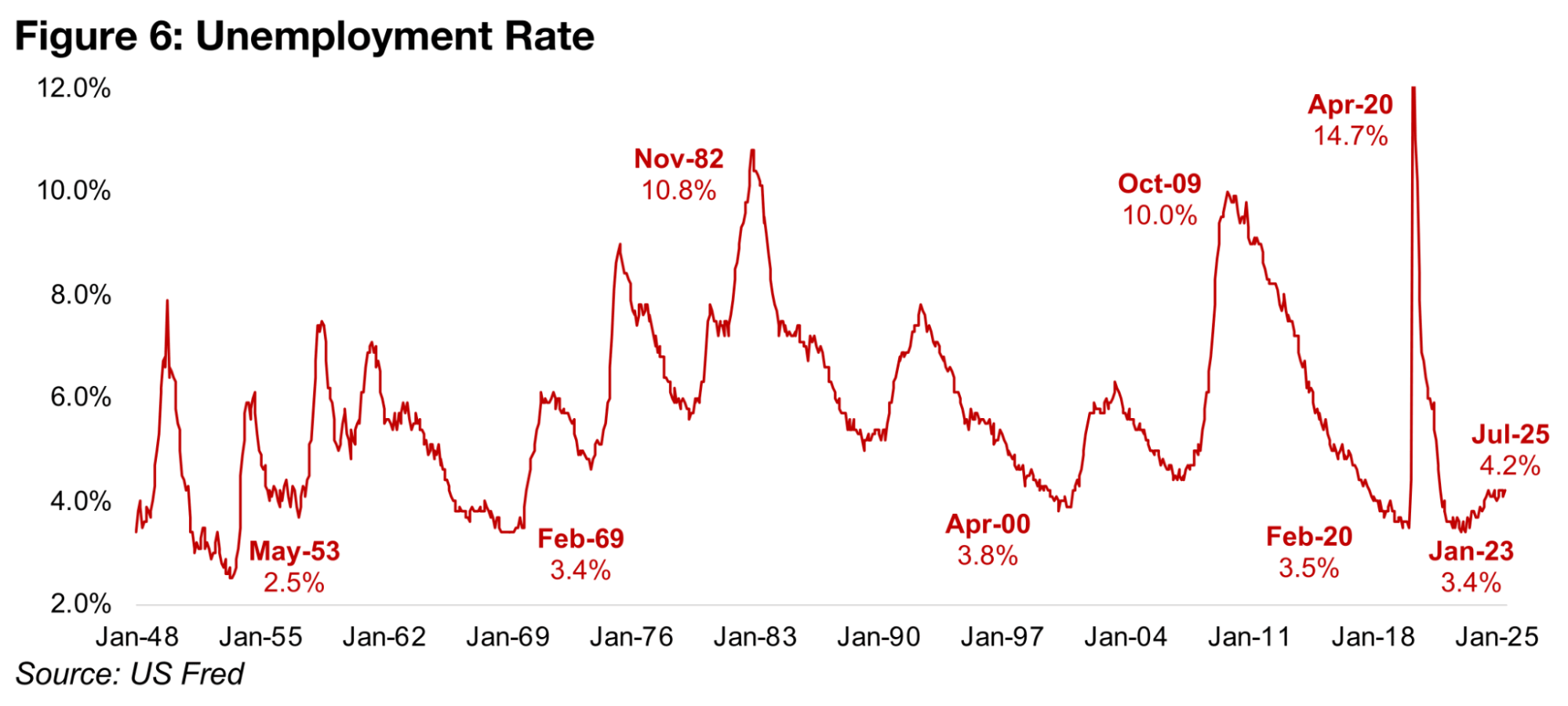

これは政府の以前の主張、すなわち2024年選挙前にBLSが前政権を支援するため雇用統計を水増しし、選挙結果後にのみ大幅に下方修正したという主張に続くものだった。2025年7月の失業率は2025年6月の4.1%から4.2%に上昇したが、過去1年間全体では横ばいを維持し、平均4.1%で、6か月が4.2%、5か月が4.1%、1か月(2025年1月)が4.0%だった(図6)。

2023年1月の直近の底値(3.4%)からの上昇幅は1%未満にとどまっており、この水準は歴史的にも極めて低い。過去に同水準に近づいたのは、2020年2月の3.5%と1969年2月の3.4%のわずか2回だけだ。現在の水準は、1982年11月の約10.8%や2009年10月の10.0%といった歴史的ピークを大きく下回っている。なお、2020年4月の14.7%は世界的な健康危機という例外的要因によるものだった。

図4、5:米国雇用統計

図6:失業率

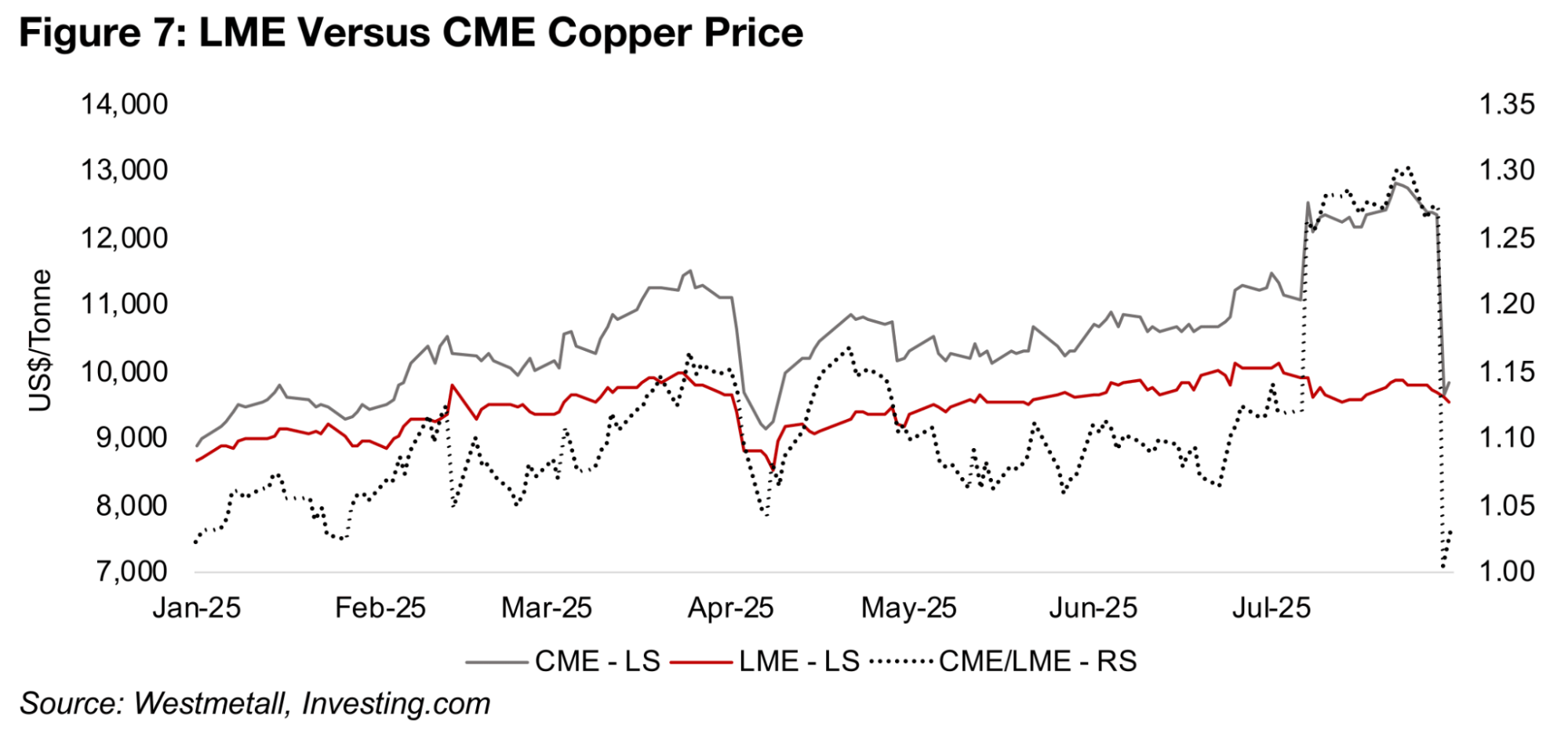

金価格がレンジ内で推移する中、米CME銅価格は今週、史上最大級の日次変動率を記録し、2025年7月21日に22%急落した。これはトランプ政権が2025年8月1日から銅に50%の関税を課すが、電気銅は除外すると発表した後のことだった。

これにより、政府が金属への関税を検討すると発表した2025年2月以降に始まった、英LME価格に対する米CME銅価格の大幅な上昇が急激に反転した(図7)。この変化は主に、2025年8月からの潜在的なコスト上昇に先立って米トレーダーがより多くの金属を輸入したことによるものだった。

2025年7月25日までに、CME価格は英LME価格に対するプレミアムで30%という歴史的に極端なピークに達していた。プレミアムは2025年7月28日から既に低下し始め27%まで下落した。銅関税が課される可能性が高く、金属備蓄の根拠が終わり、最終的に価格下落を招く可能性があったためだ。

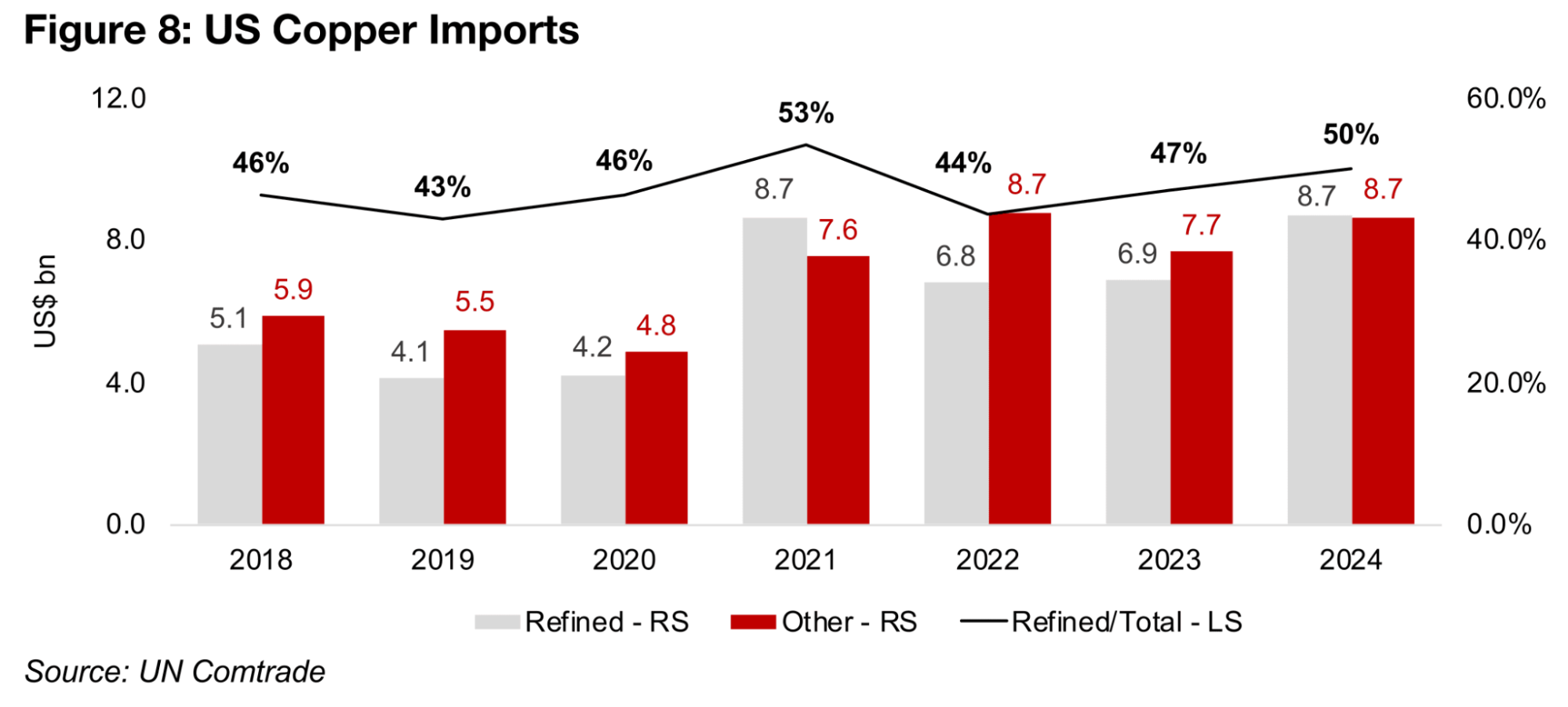

しかし、関税から電気銅を除外するという発表の衝撃は、2025年の米銅在庫積み上げの大部分が振り返ってみれば正当化されなかったことを意味した。主に電気銅である精製銅は、2018年から2024年の米国総輸入の43%から53%を占めており、関税が同国への出荷の約半分に適用されないことを示している(図8)。

これによりCMEとLME銅価格プレミアムは週末までにわずか3.0%まで暴落し、2023年から2024年の平均2.0%をわずかに上回る水準となった。

図7:LMEとCMEの銅価格

LME銅価格は今年わずかに上昇し、9.8%高となり、平均約9500米ドル/トンで、8600米ドルから1万米ドルの範囲で推移した。これは市場が銅の基本的ファンダメンタルズが今年それほど改善していないと見ており、米国価格の急騰は短期的な歪みにすぎないことを示唆している。

今年残り期間の銅価格見通しは、主要機関予測に基づくと分かれている。オーストラリア首席エコノミスト局(AOCE)は2025年の銅価格を9391米ドルと予測しており、前年同期比2.7%上昇を示唆するが、2025年上半期平均9435米ドルを基準とすると下半期は前半期比0.1%下落となる。

世界銀行のはるかに弱気な2025年予想8800米ドルは、今年の銅価格が3.7%下落し、下半期は前半期比13.4%の大幅下落を示唆している。注目すべきは、AOCE予測がより最近の2025年6月のもので、世界銀行の推計は2025年4月のため、後者は今年の銅の適度な持ち直しを反映して上方修正される可能性がある。

しかし、いずれの情報源も2025年下半期の銅市場が堅調であることを示唆しておらず、これは今年の比較的弱い世界成長予測と部分的に関連している。銅は世界経済の主要な代理指標である。IMFは2025年に大部分の地域で前年同期比成長率が低下すると予想しており、最近の米雇用統計は同国で何らかの弱さが生じていることを示唆しているが、その正確性は依然として疑問視されている。

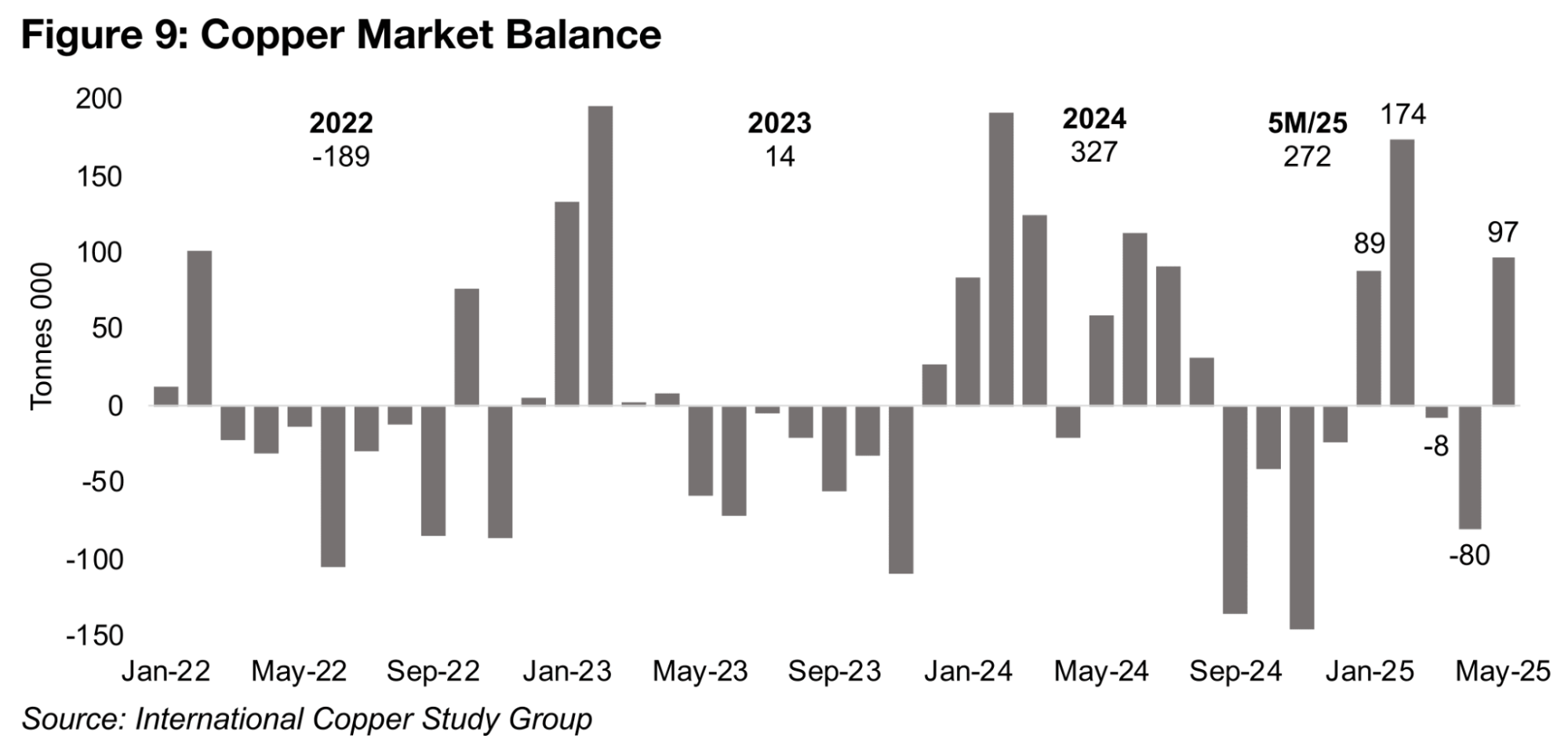

国際銅研究グループは2025年の銅余剰を28万9000トンと予測し、2026年も20万9000トンで継続するとしている。今年最初の5か月間で既に27万2000トンの余剰を報告しており、需要の大幅な増加がない限り現在の予測を上回る状況にある(図9)。2025年5か月の数字は既に2024年通年の32万7000トン余剰を上回る軌道にあり、市場は2023年に1万4000トン余剰でほぼ均衡し、2022年は18万9000トンの不足だった。

2025年の比較的弱い世界成長が現在のコンセンサス見通しとなっているため、これは既にこれらの予測に織り込まれ、既に保守的なものとなっている可能性がある。しかし、今年の成長のサプライズの可能性は上振れよりも下振れの方が高いと見ており、これが銅予測の需要サイドを圧迫する可能性がある。

図8:米国の銅輸入量

図9:銅市場需給バランス

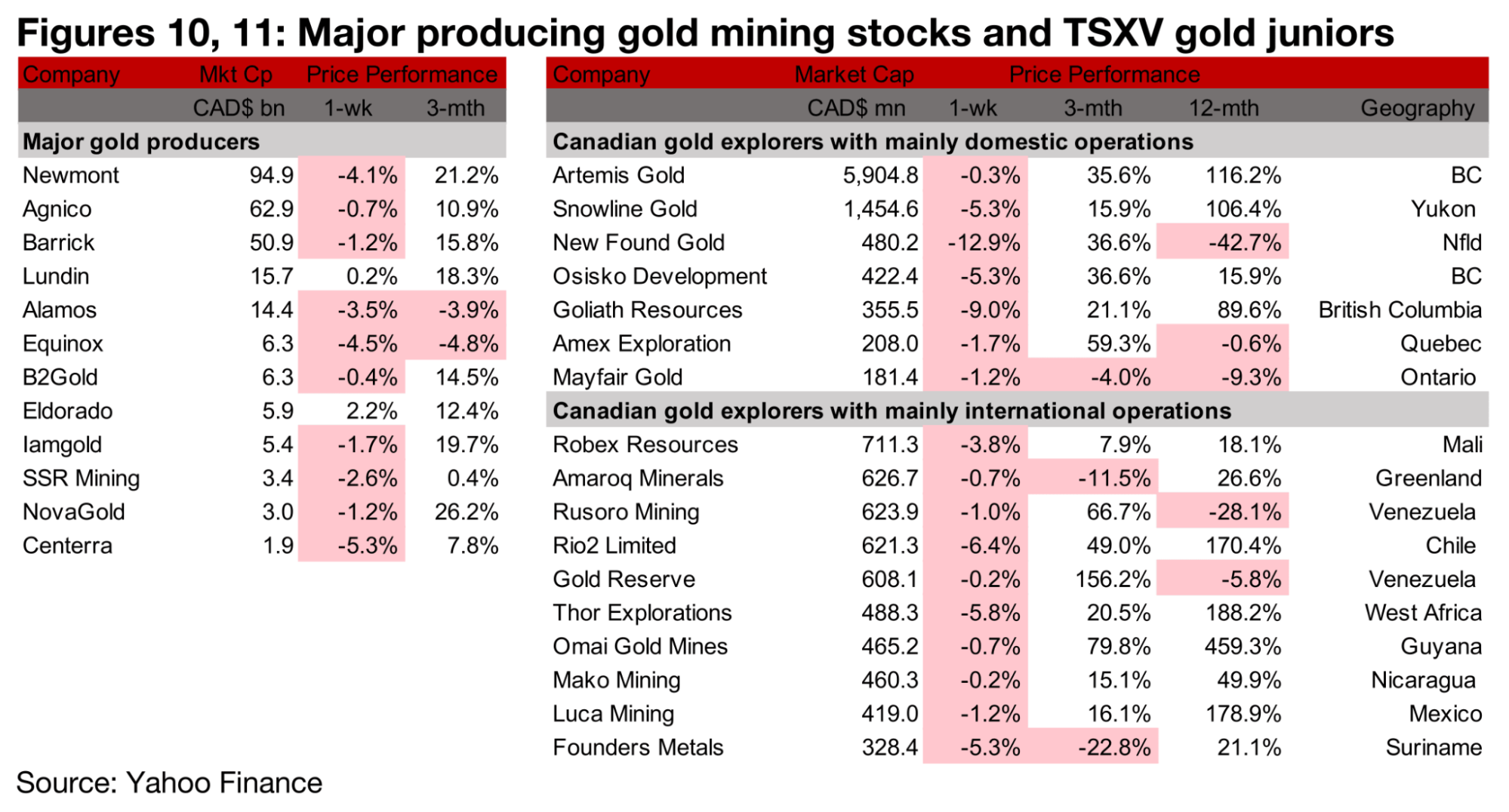

図10、11:メジャー金鉱株とTSXVのジュニア金鉱株

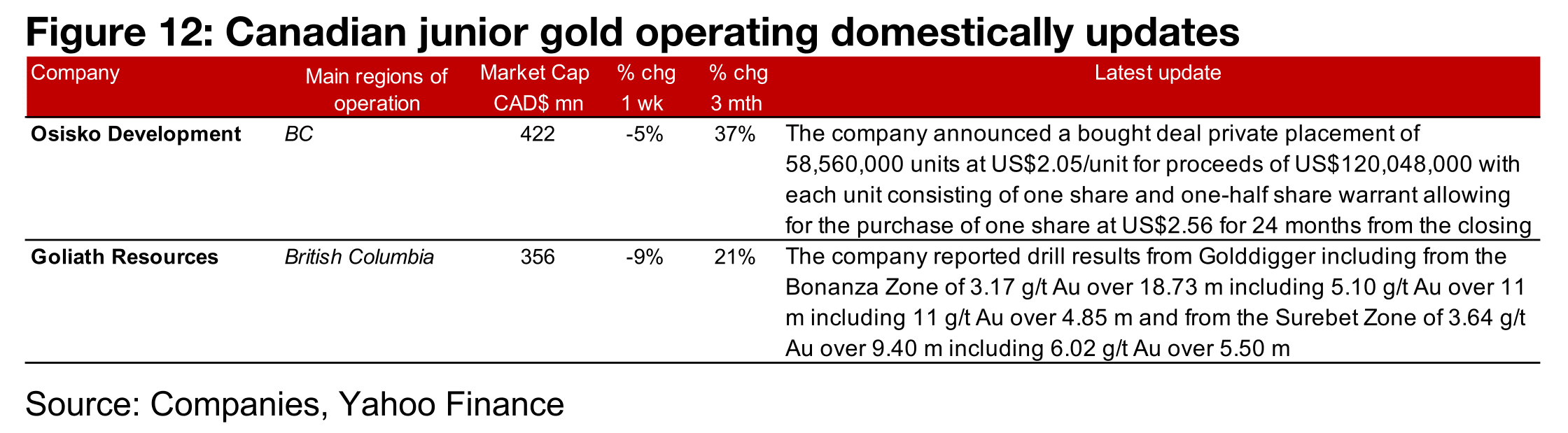

株式市場の下落を受け、主要な金生産企業の多くと、TSXV上場のゴールド株はすべて下落した(図10、11)。主に国内で事業を行うTSXVゴールド企業では、オシスコ・ディベロップメント(Osisko Development)が1億2000万米ドルの第三者割当増資を発表。ゴライアス・リソース(Goliath Resources)は、ゴールドディガー・プロジェクトのボナンザ・ゾーンとシュアベット・ゾーンにおける掘削結果を報告した(図12)。

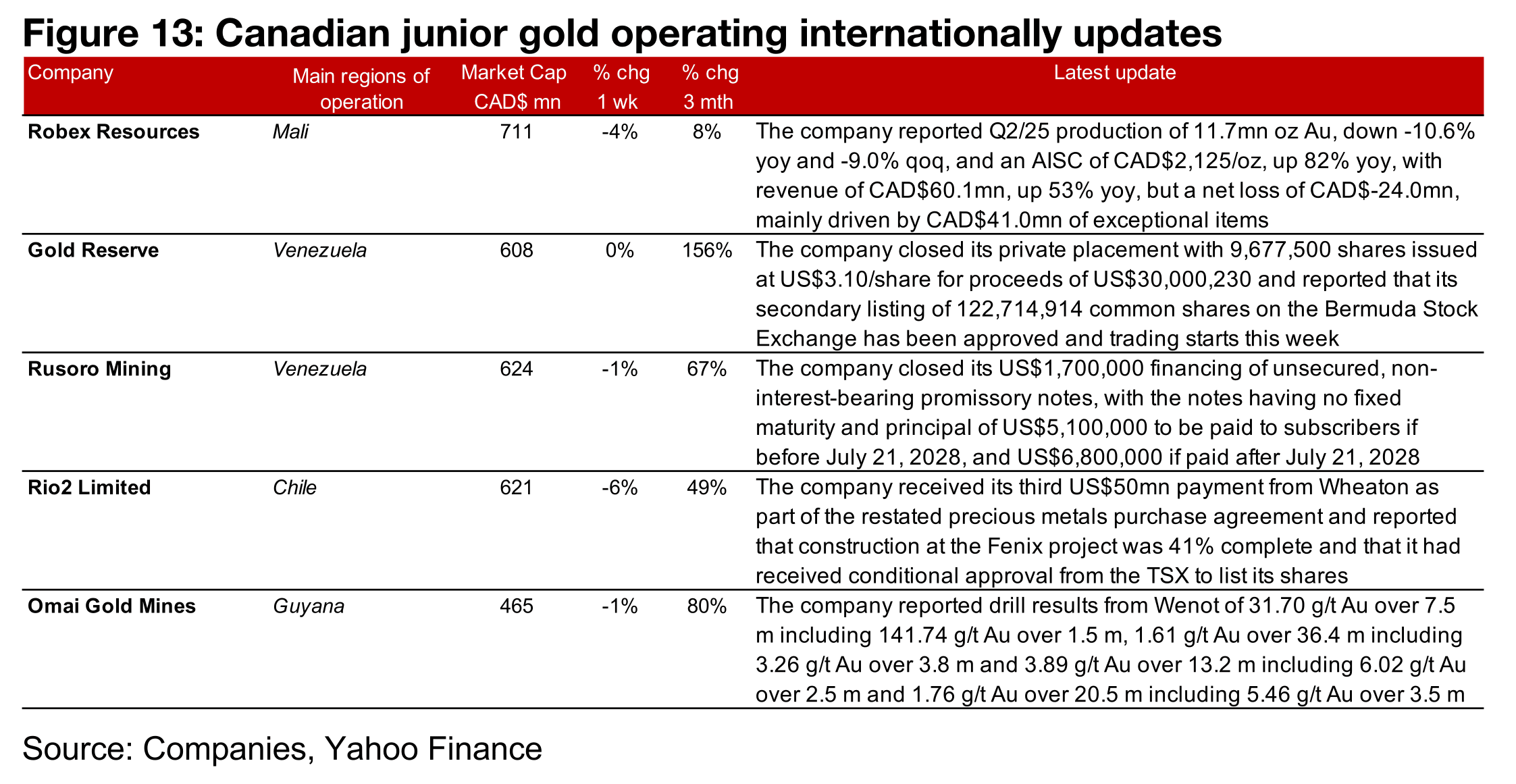

一方、主に海外で事業を展開するTSXVゴールド企業では、ロベックス・リソース(Robex Resources)が2025年第2四半期の生産量、AISC(All-in Sustaining Cost:総維持費用、金1トンあたりの生産・維持にかかる総コスト)、その他の操業・財務データを公表。ゴールド・リザーブ(Gold Reserve)は3000万米ドルの資金調達を完了し、バミューダでの第二上場が承認された。ルソロ・マイニング(Rusoro Mining)は、無担保・無利息の約束手形による170万米ドルの資金調達を完了した。

また、リオ2(Rio2)はウィートン(Wheaton)から3回目となる5000万米ドルの支払いを受け取り、フェニックス・プロジェクトの建設が41%完了したと報告。TSX上場の条件付き承認も取得した。さらに、オマイ・ゴールド(Omai Gold Mines)はウェノット・プロジェクトの掘削結果を公表した(図13)。

図12:カナダ国内におけるジュニア金鉱会社の最新情報

図13:カナダの海外展開ジュニア金鉱企業の最新動向

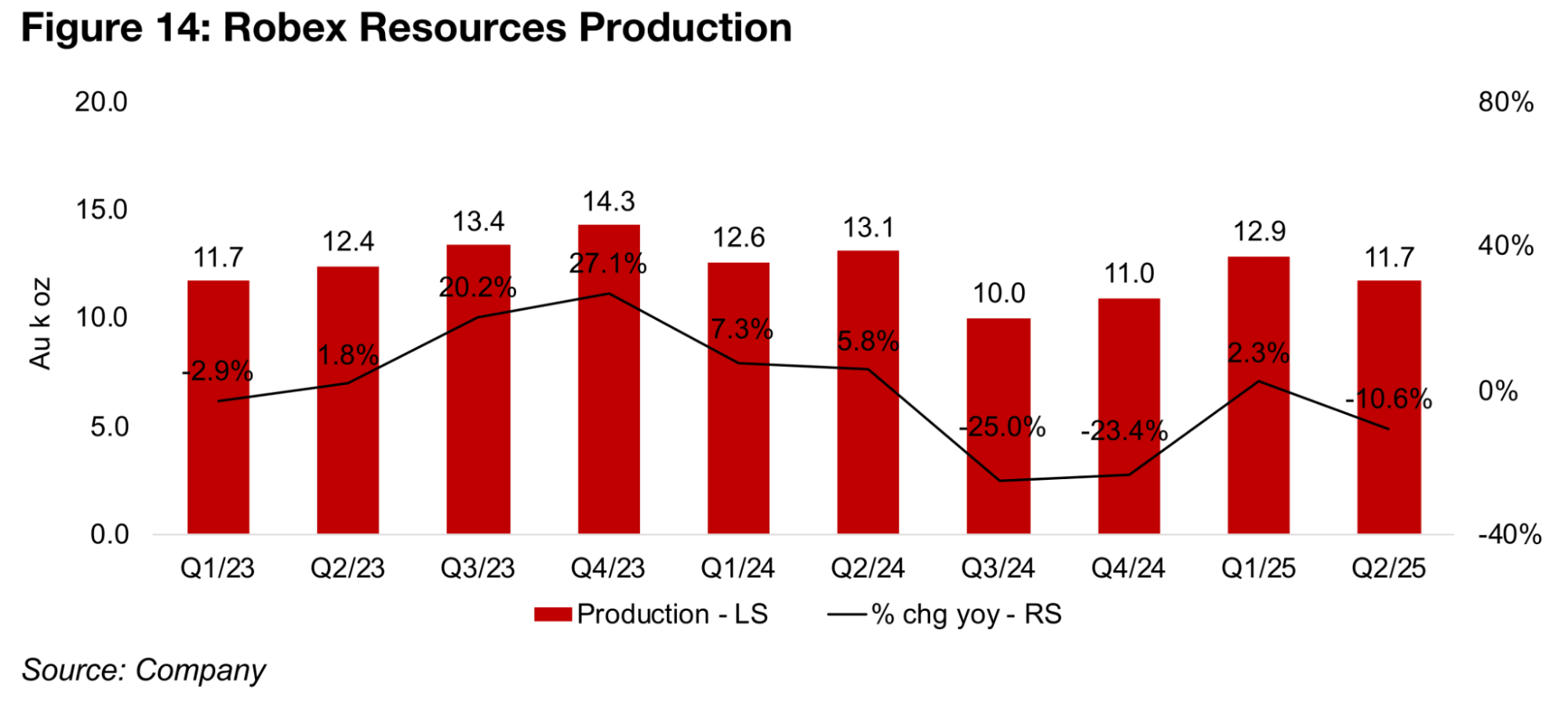

ロベックス・リソース(Robex Resources)は2025年第2四半期の営業結果を報告し、ナンパラからの生産量は前年同期比10.6%減、前四半期比9.0%減の1170万オンスとなった(図14)。これは2025年第2四半期の品位と回収率が前年同期比で低下した一方、採掘鉱石量はほぼ横ばいだったことによるものだった。

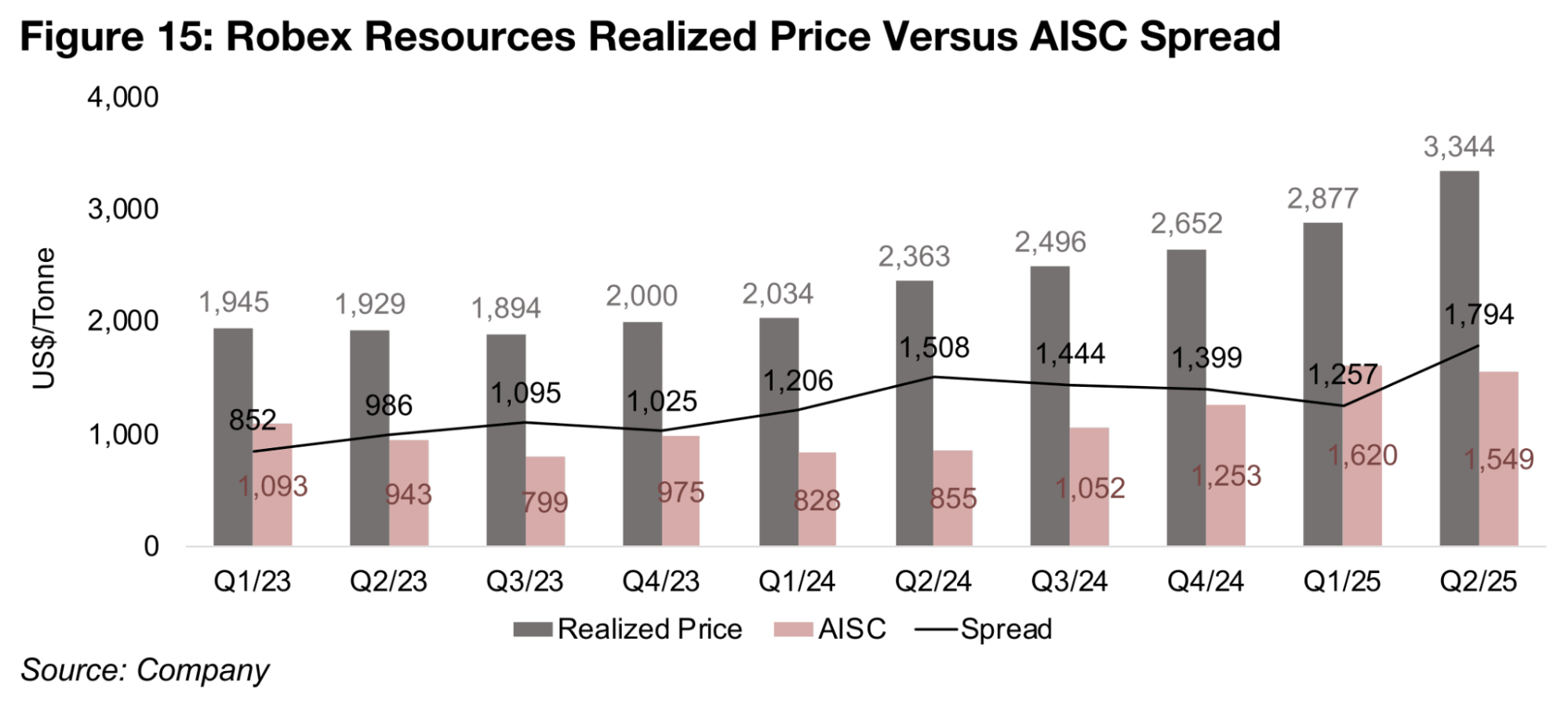

しかし、平均実現金価格が前年同期比51.5%、前四半期比16.2%急上昇し3344米ドルとなったため、売上高は依然として前年同期比21.7%増の6010万カナダドルと大幅に増加した(図15)。これは営業コストの大幅な跳ね上がりを上回り、AISCは前年同期比81.2%増の1549米ドルとなったが、前四半期比では9.3%減となった。

これにより実現価格とAISCのスプレッドは1794米ドルに回復し、2024年第2四半期の1508米ドルから2025年第1四半期の1257米ドルまで3四半期連続で低下していた状況から改善した。

図14:ロベックス・リソースの生産量

同社の営業利益は大幅に減少してマイナス2400万カナダドルとなり、2024年第2四半期の1140万カナダドルと2025年第1四半期の1630万カナダドルから低下した。しかし、これは主に特別項目によるもので、子会社アフリカ・ピーク・トレーディング・ハウス(Africa Peak Trading House)の売却による2000万カナダドルの損失と、同社のシカモア(Sycamore)買収に関連する2160万カナダドルの和解金が含まれていた。

これら2つの項目による合計4160万カナダドルのコストを除けば、営業利益は1760万カナダドルに上昇し、前年同期比52.7%増、前四半期比8.1%増となる。

同社の2025年6月5日のASX上場により1億790万カナダドルを調達し、スプロット・リソース・レンディング(Sprott Resource Lending)からの1億3000万米ドルファシリティを修正してエージェントのキャッシュスイープ権を削除し、ロベックスに3400万カナダドルの解放を可能にした。同社の現金残高は2025年第2四半期時点で2110万カナダドルとなり、2024年末の4140万カナダドルから減少した。これは部分的に債務削減によるもので、同期間で3610万カナダドルから2060万カナダドルに減少した。

マリのナンパラからの生産に加え、同社はギニアのキニエロ金プロジェクトも建設中で、予定通り予算内で進行しており、初回金注入は2025年12月と推定されている。キニエロの資源量270万オンス(金)は、ナンパラの80万オンス(金)を大幅に上回る。同社はキニエロでも探鉱を継続しており、2025年第2四半期に6万1700mのドリルを実施した。キニエロでの設備投資は2025年第2四半期に6530万カナダドル、2025年上半期で9920万カナダドルとなり、プロジェクトの総ガイダンス2億1000万カナダドル〜2億2500万カナダドル内に収まっている。

図15:ロベックス・リソースの実現価格とAISCスプレッド

【免責事項】

本書は情報提供のみを目的としており、事業計画や投資における専門家による財務・法務アドバイスの代替として使用すべきではありません。

本書に含まれる予測が特定の結果や成果につながることを保証するものではなく、記事の内容に基づいて全体的または部分的に行われた投資判断やその他の行動について、当メディアは一切の責任を負いません。

Ben McGregor 氏は、CanadianMiningReport.com において「Weekly Roundup」を執筆している分析者であり、金属・鉱業セクターに関する鋭い視点で知られている。市場トレンドを見抜く能力に長け、複雑な市場の動きを TSXV(トロント・ベンチャー取引所)のジュニア鉱山企業を中心に、簡潔かつ分かりやすい洞察へと落とし込んでいる。

毎週のレポートでは、金・銅・ウランなど幅広いテーマを扱い、データに基づく分析と投資機会を見極める視点を組み合わせて、読者に価値ある情報を提供している。ダイナミックに変動するジュニア鉱山セクターにおいて、投資家にとって重要な情報源となっている人物である。